Bollinger-Bänder und EMA-Trendfolgestrategie

Überblick

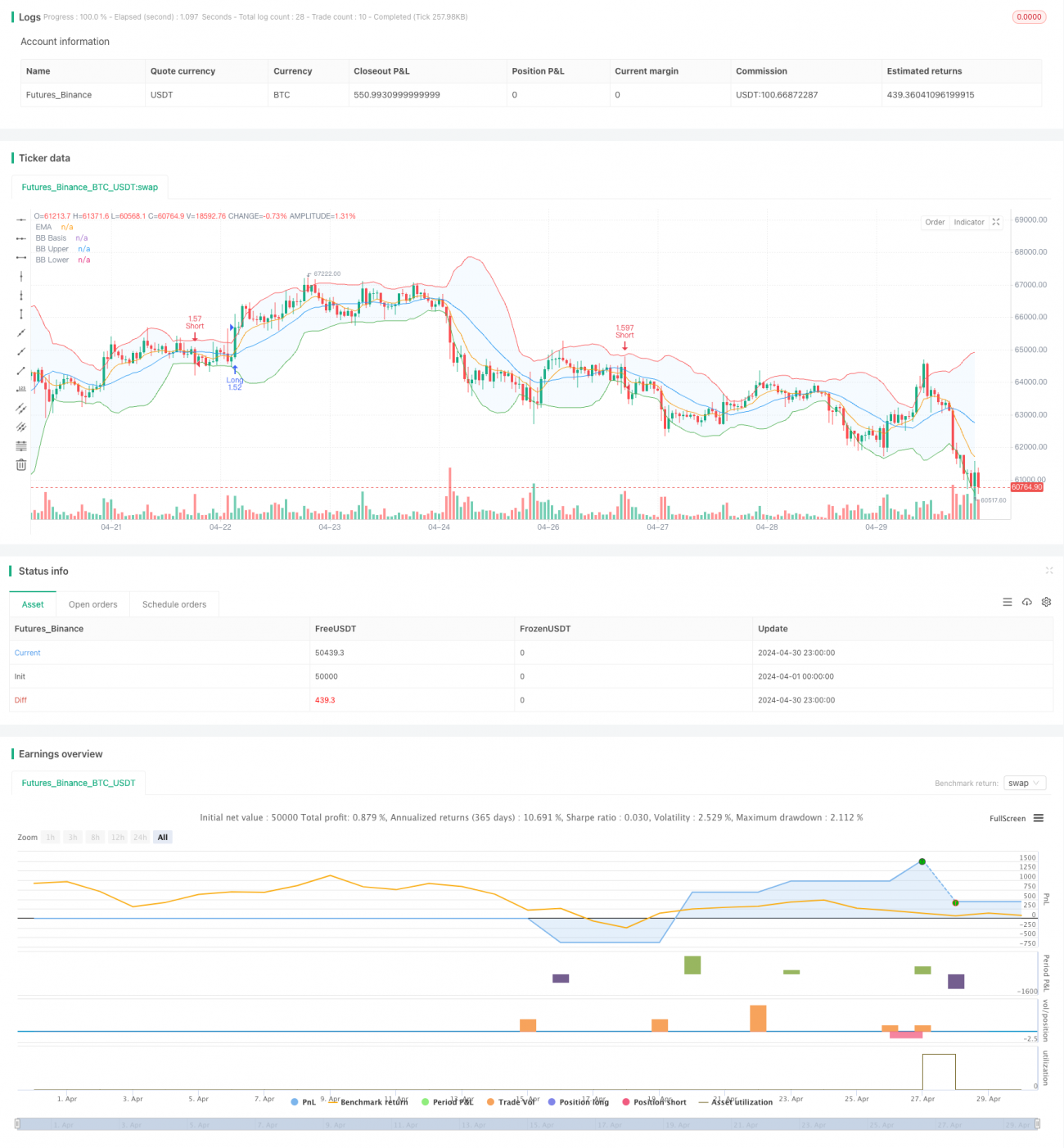

Diese Strategie kombiniert die beiden technischen Indikatoren Bollinger-Bänder und exponentiell gleitenden Durchschnitt (EMA), um kurzfristige Preisbewegungen des Marktes zu erfassen. Die Bollinger-Bänder dienen zur Messung der Preisvolatilität, während der EMA zur Bewertung der Trendrichtung verwendet wird. Wenn der Schlusskurs den EMA durchbricht und das obere Band überschreitet, deutet dies auf eine mögliche Fortsetzung des Aufwärtstrends hin, und es wird eine Long-Position eröffnet. Umgekehrt, wenn der Schlusskurs den EMA unterschreitet und unter das untere Band fällt, deutet dies auf eine mögliche Fortsetzung des Abwärtstrends hin, und es wird eine Short-Position eröffnet. Die Strategie integriert zudem Risikomanagementtechniken wie Stop-Loss und Take-Profit, um das Abwärtsrisiko zu begrenzen und Gewinne zu sichern. Insgesamt bietet die Strategie auf Basis klar definierter Ein- und Ausstiegsbedingungen einen systematischen Handelsansatz, der die Wahrscheinlichkeit erfolgreicher Trades erhöht.

Strategieprinzip

Der Kern der Strategie besteht darin, die Kombination von Bollinger-Bändern und EMA zu nutzen, um potenzielle Handelschancen zu identifizieren. Die Bollinger-Bänder bestehen aus drei Linien: dem mittleren Band (in der Regel ein einfacher gleitender Durchschnitt), dem oberen Band (mittleres Band plus ein Vielfaches der Standardabweichung) und dem unteren Band (mittleres Band minus ein Vielfaches der Standardabweichung). Ein Ausbruch des Preises über das obere oder untere Band deutet in der Regel auf eine starke Marktvolatilität hin, während eine Bewegung des Preises um das mittlere Band auf einen relativ stabilen Markt hindeutet. Der EMA ist ein Trendfolgeindikator, der jüngeren Preisänderungen ein höheres Gewicht beimisst und daher empfindlicher auf Preisänderungen reagiert als ein einfacher gleitender Durchschnitt.

Die Handelslogik der Strategie ist wie folgt:

- Wenn der Schlusskurs den EMA durchbricht und das obere Band überschreitet, wird eine Long-Position eröffnet, was auf eine mögliche Fortsetzung des Aufwärtstrends hindeutet.

- Wenn der Schlusskurs den EMA unterschreitet und unter das untere Band fällt, wird eine Short-Position eröffnet, was auf eine mögliche Fortsetzung des Abwärtstrends hindeutet.

- Es werden Stop-Loss- und Take-Profit-Niveaus festgelegt, um das Abwärtsrisiko zu managen und Gewinne zu sichern. Der Stop-Loss-Preis wird auf Basis eines bestimmten prozentualen Verlusts berechnet, der Take-Profit-Preis auf Basis eines bestimmten prozentualen Gewinns.

- Die Positionsgröße wird auf Basis des Risikobetrags pro Trade berechnet, um das Risiko pro Trade zu kontrollieren.

Strategievorteile

- Trendfolge: Durch die Kombination von Bollinger-Bändern und EMA kann die Strategie Markttrends effektiv identifizieren und verfolgen sowie kurzfristige Preisbewegungen erfassen.

- Risikomanagement: Die Strategie legt klare Stop-Loss- und Take-Profit-Niveaus fest, um das Abwärtsrisiko zu begrenzen und Gewinne zu sichern. Dies hilft, potenzielle Verluste zu begrenzen und bei Trendumkehr rechtzeitig auszusteigen.

- Positionsmanagement: Die Strategie berechnet die Positionsgröße basierend auf dem Risikobetrag pro Trade und stellt sicher, dass das Risiko pro Trade innerhalb akzeptabler Grenzen liegt. Dies ermöglicht eine angemessene Risikoverteilung und -kontrolle.

- Anpassungsfähigkeit: Die verwendeten technischen Indikatoren bieten eine gewisse Flexibilität und können je nach Marktbedingungen und Handelsinstrumenten parametrisiert werden, um sich an unterschiedliche Handelsumgebungen anzupassen.

Strategierisiken

- Parametersensitivität: Die Performance der Strategie hängt zu einem gewissen Grad von der Parametrisierung der Bollinger-Bänder und des EMA ab. Eine ungeeignete Parameterwahl kann zu falschen Handelssignalen führen und die Gesamtperformance beeinträchtigen. Daher ist eine sorgfältige Optimierung und Prüfung der Parameter erforderlich.

- Marktrauschen: Unter bestimmten Marktbedingungen können häufige Preisschwankungen und Fehlausbrüche auftreten, die zu falschen Handelssignalen der Strategie führen. Dies kann unnötige Trades und potenzielle Verluste verursachen.

- Trendumkehr: Die Strategie eignet sich hauptsächlich für Trendmärkte. Bei Trendumkehr oder Seitwärtsmärkten kann die Performance beeinträchtigt werden. Fehlt eine klare Trendrichtung, kann die Strategie falsche Signale erzeugen und zu potenziellen Verlusten führen.

- Slippage und Transaktionskosten: Im tatsächlichen Handel kann es aufgrund von Marktvolatilität und begrenzter Liquidität zu Slippage kommen, sodass der tatsächliche Ausführungspreis vom erwarteten Preis abweicht. Zudem können häufige Trades hohe Transaktionskosten verursachen, die die Gesamtrendite der Strategie beeinträchtigen.

Optimierungsmöglichkeiten

- Parameteroptimierung: Optimieren Sie die Parameter der Bollinger-Bänder und des EMA, z. B. durch Anpassung der Länge der Bänder, des Standardabweichungsfaktors und der EMA-Periode, um sie an unterschiedliche Marktbedingungen und Handelsinstrumente anzupassen. Eine Parameteroptimierung kann die Anpassungsfähigkeit und Stabilität der Strategie verbessern.

- Trendbestätigung: Fügen Sie den Eröffnungsbedingungen weitere Trendbestätigungsindikatoren wie ADX, MACD hinzu, um Fehlausbrüche und Rauschsignale zu filtern. Dies kann die Zuverlässigkeit der Handelssignale erhöhen und potenzielle Verluste durch falsche Signale reduzieren.

- Dynamischer Stop-Loss und Take-Profit: Erwägen Sie die Verwendung dynamischer Stop-Loss- und Take-Profit-Mechanismen wie Trailing-Stop oder volatilitätsbasierte Stop-Loss/Take-Profit, um sich besser an Marktveränderungen anzupassen. Eine dynamische Anpassung der Stop-Loss- und Take-Profit-Niveaus kann helfen, Gewinne besser zu schützen und Risiken zu begrenzen.

- Optimierung des Positionsmanagements: Optimieren Sie die Regeln für das Positionsmanagement, z. B. durch dynamische Anpassung der Positionsgröße basierend auf Faktoren wie Volatilität oder Risiko. Ein angemessenes Positionsmanagement kann zu einer besseren risikoadjustierten Rendite in verschiedenen Marktumgebungen beitragen.

- Multi-Timeframe-Analyse: Kombinieren Sie Signale aus verschiedenen Zeitrahmen, z. B. Bestätigung des Trendrichtungen in einem höheren Zeitrahmen und Suche nach Einstiegspunkten in einem niedrigeren Zeitrahmen. Eine Multi-Timeframe-Analyse bietet eine umfassendere Marktperspektive und hilft der Strategie, fundiertere Handelsentscheidungen zu treffen.

Zusammenfassung

Die Trendfolgestrategie mit Bollinger-Bändern und EMA bietet Händlern durch die Kombination von Volatilitäts- und Trendfolgeindikatoren einen systematischen Ansatz zur Erfassung kurzfristiger Preisbewegungen des Marktes. Der Vorteil der Strategie liegt in ihrer Fähigkeit, Markttrends effektiv zu identifizieren und zu verfolgen, während sie gleichzeitig Risiko- und Positionsmanagementtechniken integriert. Allerdings ist die Strategie auch Risiken wie Parametersensitivität, Marktrauschen und Trendumkehr ausgesetzt, die durch Parameteroptimierung, Trendbestätigung, dynamische Stop-Loss/Take-Profit, Optimierung des Positionsmanagements und Multi-Timeframe-Analyse verbessert und optimiert werden müssen. Insgesamt bietet die Trendfolgestrategie mit Bollinger-Bändern und EMA Händlern einen praktikablen Handelsrahmen, der jedoch in der praktischen Anwendung je nach spezifischen Marktbedingungen und Handelszielen entsprechend angepasst und optimiert werden muss.

- 1