MA MACD BB Multi-Indikator-Handelsstrategie-Backtesting-Tool

Überblick

Das Tool unterstützt die Verwendung von drei häufig verwendeten technischen Indikatoren: Moving Average (MA), Moving Average Convergence Spread (MACD) und Bollinger Bands (BB), wobei der Benutzer die Möglichkeit hat, einen dieser Indikatoren als Hauptsignal zu wählen. Das Tool unterstützt außerdem mehrsprachige bilaterale Handel, bei dem der Benutzer flexibel wählen kann, ob er mehr oder weniger handelt, je nach Markttrend.

Strategieprinzip

Die Kernprinzipien dieser Strategie sind die Verwendung von drei häufig verwendeten technischen Indikatoren (MA, MACD und BB) zur Identifizierung von Markttrends und Handelssignalen.

- Wenn der Benutzer den MA als Hauptindikator wählt, berechnet die Strategie den Moving Average für die angegebene Periode und erzeugt ein Kauf- und Verkaufssignal, wenn der Preis den Moving Average überschreitet oder überschreitet.

- Die Strategie berechnet die MACD-Werte und die Signallinien, wenn die MACD als Hauptindikator ausgewählt wird, und erzeugt Buy- und Sell-Signale, wenn die MACD über oder unter die Signallinien fährt. Zusätzlich wird die Strategie MACD-Spaltenkarte zeichnen, um die Trendstärke intuitiver anzuzeigen.

- Wenn der Benutzer BB als Hauptindikator wählt, berechnet die Strategie die oberen und unteren Bahnen des Brinbands, erzeugt ein Kaufsignal, wenn der Preis die unteren Bahnen durchbricht, erzeugt ein Verkaufsignal, wenn er die oberen Bahnen durchbricht, und schließt die Position, wenn er in der Nähe der mittleren Bahn zurückkehrt.

Die Strategie berechnet automatisch die Positionsgröße für jeden Handel, basierend auf der von den Benutzern gewählten Handelsrichtung (Mehrköpfe oder Leerköpfe) und der Geldverwaltungseinstellungen, und führt dann entsprechend den Signalen die entsprechenden Positionöffnungs- und Positionsoperationen durch.

Strategische Vorteile

- Indikator-Flexibilität: Benutzer haben die Möglichkeit, MA, MACD oder BB als primäre Handelsindikatoren zu wählen, um sich an unterschiedliche Handelsstile und Marktumgebungen anzupassen, je nach eigenen Vorlieben und Markteigenschaften.

- Zwei-Wege-Handel: Die Strategie unterstützt mehrere freie Zwei-Wege-Handel, der Benutzer kann flexibel wählen, in welcher Richtung der Handel nach den Markttrends, kann nicht nur profitieren in steigenden Bedingungen, sondern auch Gewinnchancen in sinkenden Bedingungen.

- Risikokontrolle: Der Benutzer kann den Kapitalanteil für jeden Handel flexibel festlegen, die Risikothek für einzelne Geschäfte angemessen kontrollieren, und die Strategie berechnet automatisch die Positionsgröße für jeden Handel basierend auf dem Kontostand, um übermäßige Risiken zu vermeiden.

- Signalklarheit: Die Strategie verwendet gängige technische Indikatoren, um objektive und klare Handelssignale zu erzeugen, und durch die intuitive Darstellung der Diagramme kann der Benutzer die Richtung des Trends und den Zeitpunkt des Handels eindeutig erkennen.

- Benutzer können das Tool nutzen, um historische Daten zu analysieren, die Strategie-Performance schnell zu bewerten und zu optimieren und wichtige Referenzen für den Live-Handel bereitzustellen.

Strategisches Risiko

- Marktrisiken: Jede Handelsstrategie ist mit dem Risiko von Marktfluktuationen und Unsicherheiten konfrontiert, und diese Strategie ist keine Ausnahme. Wenn der Markt stark schwankt oder unvernünftig handelt, kann dies zu falschen Signalen und Verlusten führen.

- Parameterrisiko: Die Performance der Strategie hängt zu einem gewissen Grad von den vom Benutzer gewählten Indikatorparametern ab, wie z. B. der Periodizität der MA, der schnellen und langsamen Linie der MACD, der Periodizität und Breite der BB usw. Die falsche Einstellung der Parameter kann zu einer schlechten Strategieeffektivität führen.

- Risiko einer Überpassung: Wenn ein Benutzer die Strategieparameter in der Rückmeldung überoptimiert, kann dies dazu führen, dass die Strategie zu stark auf bestimmte historische Daten ausgerichtet ist und sich in der realen Marktumgebung nicht gut entwickelt.

- Black Swan-Risiko: Die Strategie hängt hauptsächlich von technischen Indikatoren ab, um Handelssignale zu erzeugen, und die Strategie kann nicht rechtzeitig reagieren, wenn ein wichtiger fundamentaler Wandel oder ein Extremereignis auf dem Markt eintritt, was zu erheblichen Verlusten führt.

Um diese Risiken zu verringern, sollten die Benutzer ihre Strategieparameter vernünftigerweise festlegen, ihre Strategie regelmäßig bewerten und anpassen, die Marktentwicklung genau beobachten und bei Bedarf manuell eingreifen. Darüber hinaus sind strenge Risikomanagementmaßnahmen wie die Einrichtung von Stop-Loss- und Positionsbeschränkungen unerlässlich.

Richtung der Strategieoptimierung

- Dynamische Parameteroptimierung: Die Kennzahlen der aktuellen Strategie sind fest, es kann überlegt werden, einen Anpassungsmechanismus einzuführen, um die Parameter dynamisch an die Veränderungen der Marktlage anzupassen, um besser an den Markt anzupassen.

- Kombinationssignaloptimierung: Die derzeitige Strategie basiert hauptsächlich auf einem einzigen Indikator, um Handelssignale zu erzeugen. Es kann in Betracht gezogen werden, Signale aus mehreren Indikatoren zu kombinieren, z. B. Kombinationssignale aus MA und MACD, um die Zuverlässigkeit und Stabilität des Signals zu verbessern.

- Optimierung der Positionsverwaltung: Die derzeitige Strategie verwendet eine feste Proportion der Positionsverwaltung. Es kann in Erwägung gezogen werden, eine erweiterte Methode wie die Kelly-Formel oder eine dynamische Balance-Strategie einzuführen, um die Positionsgröße und das Risiko-Gewinn-Verhältnis zu optimieren.

- Stop-Loss-Optimierung: Die derzeitige Strategie hat keine eindeutige Stop-Logik, und es kann in Erwägung gezogen werden, einen dynamischen Stop-Mechanismus auf Basis von ATR oder Prozentsätzen einzusetzen, um das Abwärtsrisiko besser zu kontrollieren.

- Multi-Markt-Optimierung: Derzeit werden Strategien nur für einzelne Märkte entwickelt, aber es kann in Betracht gezogen werden, sie auf mehrere verwandte oder komplementäre Märkte auszuweiten, um die strategische Stabilität und die Ertragslage durch die Verbindung zwischen den Märkten zu verbessern.

Diese Optimierung orientiert sich hauptsächlich an der Verbesserung der Anpassungsfähigkeit, Stabilität, Ertragsfähigkeit und Risikokontrolle der Strategie und an der kontinuierlichen Verbesserung und Verbesserung der Leistung der Strategie durch die Einführung fortschrittlicherer und flexibler Methoden.

Zusammenfassen

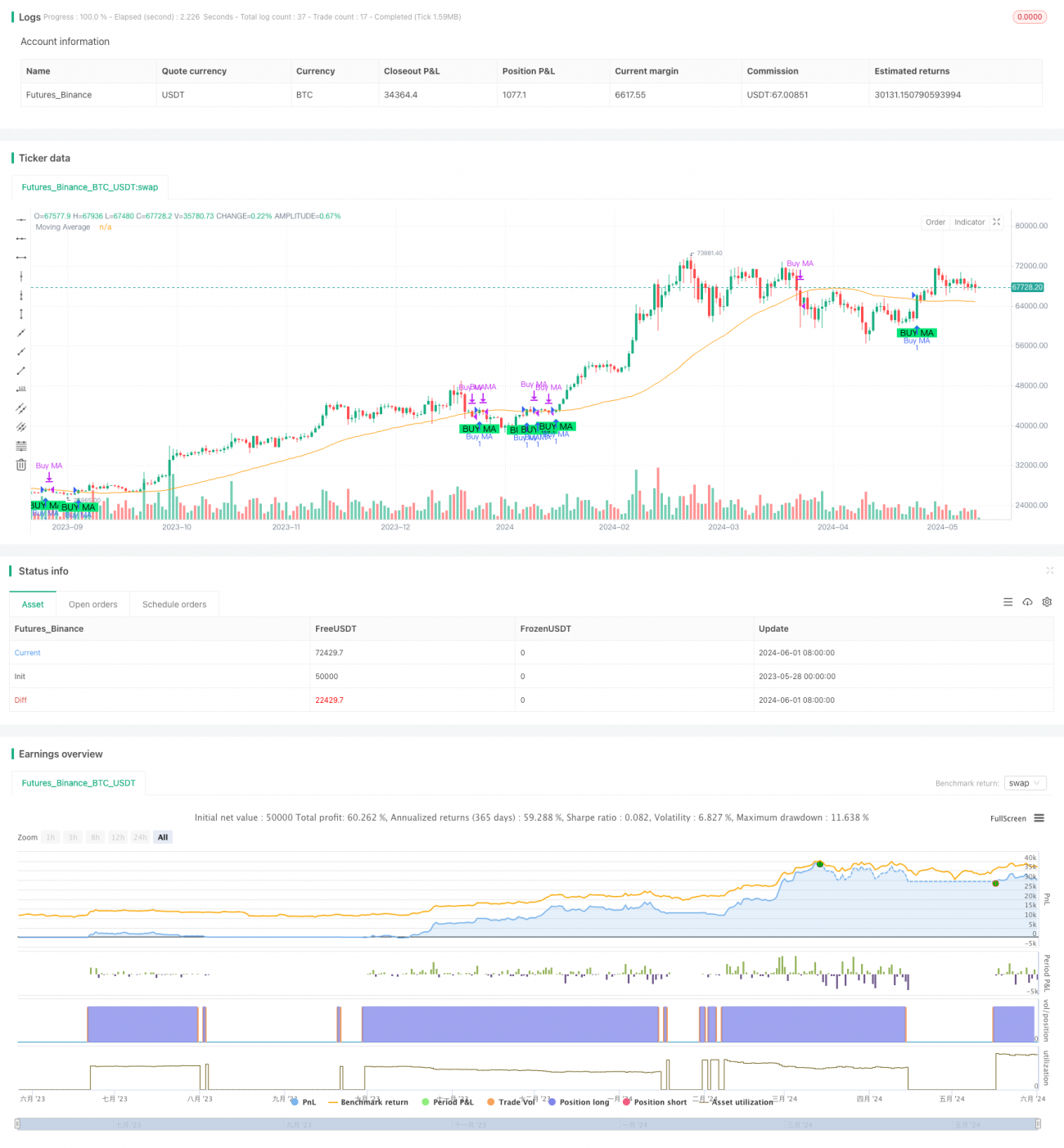

Die MA MACD BB Multi-Indicator Trading Strategy Feedback Tool ist ein funktionsreiches, flexibles, praktisch einsetzbares, quantitatives Trading Tool. Es erfasst Handelssignale über drei gängige technische Indikatoren, unterstützt aber gleichzeitig Multi-Hochspiel-Bidirectional-Trading und ein flexibles Risikomanagement, das sich an verschiedene Märkte und Handelsstile anpasst. Der Benutzer kann das Tool zur Rückverfolgung und Optimierung historischer Daten verwenden, die auch für den Real-Stock-Trading verwendet werden können.

/*backtest

start: 2023-05-28 00:00:00

end: 2024-06-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Future_Billi0naire_

//@version=5- 1