Keltner-Channel-EMA-ATR-Strategie

Übersicht

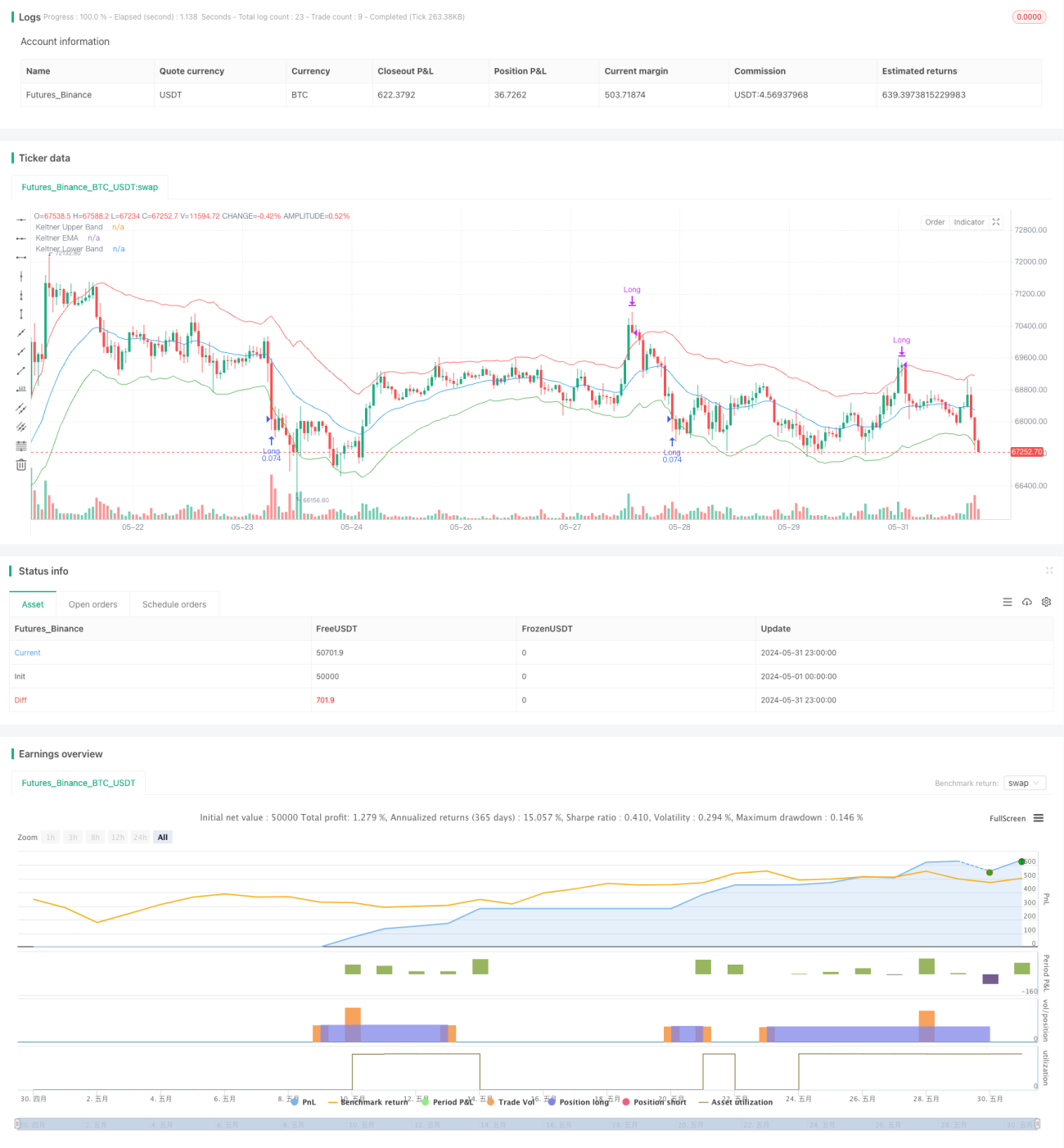

Diese Strategie basiert auf dem Keltner-Kanal-Indikator und verwendet den exponentiell gleitenden Durchschnitt (EMA) sowie die durchschnittliche True Range (ATR), um obere und untere Kanäle zu konstruieren. Wenn der Preis die untere Begrenzung durchbricht, wird eine Long-Position eröffnet; wenn der Preis die obere Begrenzung durchbricht, wird die Position geschlossen. Die Strategie versucht, die Handelsspanne des Preises zu nutzen und Gewinne mitzunehmen, sobald der Preis das obere Band des Kanals nach oben durchbricht.

Funktionsweise der Strategie

- Der EMA eines bestimmten Zeitraums wird als mittlere Linie des Keltner-Kanals berechnet.

- Der ATR eines bestimmten Zeitraums wird berechnet und mit einem Multiplikator multipliziert, um die oberen und unteren Kanallinien zu erhalten.

- Wenn der Schlusskurs die untere Begrenzung unterschreitet, wird eine Long-Position eröffnet und der Eröffnungskurs notiert.

- Wenn der Eröffnungskurs die obere Begrenzung überschreitet, wird die Position geschlossen.

- Bei geöffneter Position wird die Long-Position geschlossen, wenn der Eröffnungskurs über der oberen Begrenzung liegt.

Vorteile der Strategie

- Anpassung an Preisschwankungen: Da der Keltner-Kanal die ATR zur Konstruktion der oberen und unteren Begrenzung nutzt und die ATR die Volatilität misst, wird die Kanalbreite bei höherer Volatilität entsprechend größer, was die Kosten durch häufigen Handel effektiv reduziert.

- Einfache, klare Logik: Die verwendeten Indikatoren sind einfach und die Kernlogik leicht verständlich und umsetzbar.

- Gewisse Trendfolgefähigkeit: In einem Aufwärtstrend kann die Strategie die Long-Position halten, bis der Preis die obere Begrenzung durchbricht.

Risiken der Strategie

- Fehlen eines klaren Stop-Loss-Mechanismus: Die Strategie setzt nach der Eröffnung keinen Stop-Loss, was bei entgegengesetzten Marktbewegungen zu erheblichen Drawdowns führen kann.

- Unpräzise Definition von Ausbruchssignalen: Die alleinige Verwendung des Unterschreitens der unteren Begrenzung durch den Schlusskurs und des Überschreitens der oberen Begrenzung durch den Eröffnungskurs als Signale kann zu Fehlinterpretationen und Verlusttrades führen.

- Starke Abhängigkeit von Parameterwahl: Die Wahl der Perioden für EMA und ATR sowie die Einstellung des ATR-Multiplikators beeinflussen die Strategieleistung erheblich, wobei die Strategie keine explizite Methode zur Parameteroptimierung vorgibt.

Optimierungsmöglichkeiten

- Einführung eines klaren Stop-Loss: Es könnte ein fester Punkte- oder Prozent-Stop-Loss bei der Eröffnung gesetzt werden, um den maximalen Verlust pro Trade zu begrenzen.

- Verbesserung der Signalbestimmung: Es könnten weitere Preisinformationen zur Bestätigung des Ausbruchs genutzt werden, z. B. mehrere aufeinanderfolgende Kerzen, deren Schlusskurse unterhalb der unteren Begrenzung liegen, um Fehlsignale durch einzelne Kerzen zu vermeiden.

- Durchführung einer Parameteroptimierung: Mithilfe von Methoden wie genetischen Algorithmen könnten die Perioden von EMA und ATR sowie der ATR-Multiplikator optimiert werden, um eine besser an den aktuellen Markt angepasste Parameterkombination zu finden.

- Hinzufügen von Filterbedingungen: Es könnten zusätzliche Filter eingeführt werden, wie z. B. die Eröffnung nur bei einem ADX über einem bestimmten Schwellenwert oder die Verwendung einer bullischen Kreuzung gleitender Durchschnitte (MA) als Trendfilter.

Zusammenfassung

Diese Strategie basiert auf dem Keltner-Kanal-Indikator und handelt nach der Logik von Preisausbrüchen über die oberen und unteren Begrenzungen. Ihre Vorteile liegen in der einfachen, klaren Logik und der Anpassungsfähigkeit, ihre Nachteile im fehlenden Stop-Loss und der minderwertigen Signalqualität. Zukünftige Verbesserungen könnten die Einführung eines Stop-Loss, die Optimierung der Signale, die Parametersuche und das Hinzufügen von Filterbedingungen umfassen.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © satrusskumar

//@version=5- 1