Strategie basierend auf Volatilitäts- und Momentum-Indikatoren: Bollinger-Bänder + RSI + Stochastic RSI

Überblick

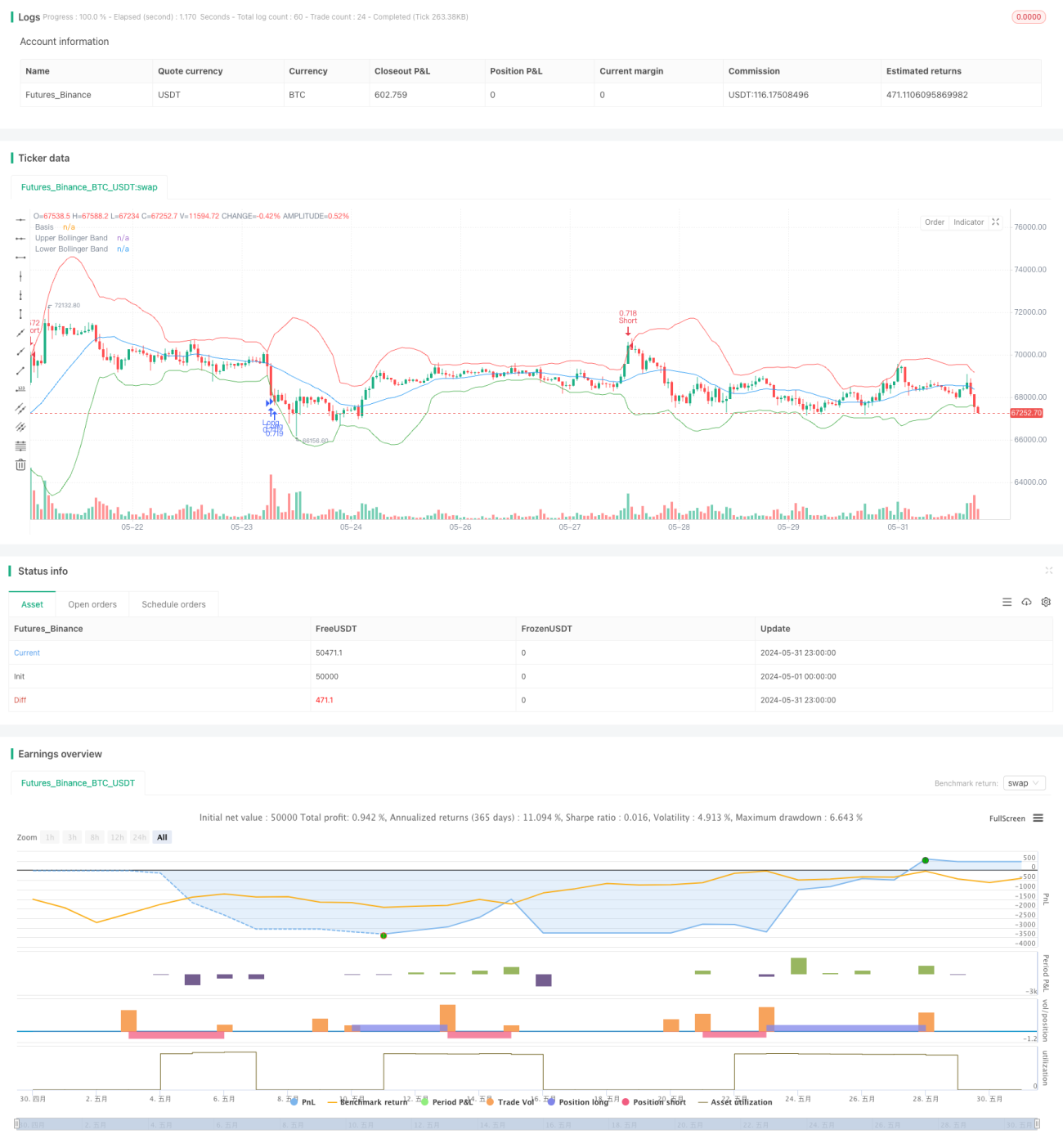

Diese Strategie kombiniert drei technische Indikatoren: Bollinger-Bänder, Relative-Stärke-Index (RSI) und Stochastic RSI. Durch die Analyse der Volatilität und des Impulses des Preises werden überkaufte und überverkaufte Marktzustände identifiziert, um optimale Kauf- und Verkaufszeitpunkte zu bestimmen. Die Strategie simuliert Optionsgeschäfte mit einem 20-fachen Hebel, setzt eine Take-Profit-Marke von 0,60 % und eine Stop-Loss-Marke von 0,25 % und begrenzt die Anzahl der Trades auf einen pro Tag, um das Risiko zu kontrollieren.

Strategieprinzip

Das Kernprinzip dieser Strategie ist die Bewertung des Marktzustands mithilfe der drei Indikatoren: Bollinger-Bänder, RSI und Stochastic RSI. Die Bollinger-Bänder bestehen aus der mittleren Linie (20-Perioden einfacher gleitender Durchschnitt), der oberen Linie (mittlere Linie + 3 Standardabweichungen) und der unteren Linie (mittlere Linie − 3 Standardabweichungen) und dienen zur Messung der Preisvolatilität. Der RSI ist ein Momentum-Oszillator zur Identifizierung überkaufter und überverkaufter Bedingungen; in dieser Strategie wird ein 14-Perioden-RSI verwendet. Der Stochastic RSI wendet die Stochastic-Oszillator-Formel auf die RSI-Werte an und verwendet ebenfalls eine Länge von 14 Perioden.

Ein Kaufsignal wird ausgelöst, wenn der RSI unter 34 liegt, der Stochastic RSI unter 20 liegt und der Schlusskurs nahe oder unter dem unteren Bollinger-Band liegt. Ein Verkaufssignal wird ausgelöst, wenn der RSI über 66 liegt, der Stochastic RSI über 80 liegt und der Schlusskurs nahe oder über dem oberen Bollinger-Band liegt. Die Strategie simuliert Optionsgeschäfte mit einem 20-fachen Hebel, der Take-Profit wird auf 0,60 % und der Stop-Loss auf 0,25 % gesetzt. Darüber hinaus wird pro Tag nur ein Trade ausgeführt, um das Risiko zu kontrollieren.

Strategievorteile

- Kombination mehrerer technischer Indikatoren: Die Strategie berücksichtigt sowohl die Preisvolatilität (Bollinger-Bänder) als auch den Impuls (RSI und Stochastic RSI) und bietet so eine umfassendere Marktanalyse.

- Risikomanagement: Die Strategie legt klare Take-Profit- und Stop-Loss-Marken fest und begrenzt die Anzahl der Tagesgeschäfte auf eines, was das Risiko effektiv kontrolliert.

- Anpassungsfähigkeit: Durch die Anpassung von Parametern wie der Standardabweichungsmultiplikator der Bollinger-Bänder, Schwellenwerte von RSI und Stochastic RSI kann die Strategie an verschiedene Marktbedingungen angepasst werden.

Strategierisiken

- Marktrisiko: Die Performance der Strategie hängt von den Marktbedingungen ab. In trendlosen oder extrem volatilen Märkten kann die Strategie schlecht abschneiden.

- Parameterempfindlichkeit: Der Erfolg der Strategie hängt von der Qualität der gewählten Parameter ab. Ungünstige Parametereinstellungen können zu schwacher Performance führen.

- Hebelrisiko: Die Strategie verwendet einen 20-fachen Hebel, der Gewinne vergrößern, aber auch Verluste verstärken kann. Unter extremen Marktbedingungen kann ein hoher Hebel zu erheblichen Verlusten führen.

Optimierungsmöglichkeiten

- Dynamische Parameteranpassung: Je nach Marktlage könnten Parameter wie die Standardabweichungsmultiplikator der Bollinger-Bänder, die Schwellenwerte von RSI und Stochastic RSI dynamisch angepasst werden, um sich an verschiedene Marktumgebungen anzupassen.

- Einbeziehung weiterer Indikatoren: Die Hinzunahme weiterer technischer Indikatoren wie MACD, ADX usw. könnte die Zuverlässigkeit und Stabilität der Strategie erhöhen.

- Optimierung von Take-Profit und Stop-Loss: Durch Backtesting und Optimierung könnten die besten Take-Profit- und Stop-Loss-Verhältnisse ermittelt werden, um das Risiko zu kontrollieren und gleichzeitig die Rendite zu maximieren.

- Verbesserung des Geldmanagements: Fortgeschrittenere Geldmanagement-Techniken wie das Kelly-Kriterium könnten eingesetzt werden, um die langfristige Performance der Strategie zu optimieren.

Zusammenfassung

Diese Strategie kombiniert die drei technischen Indikatoren Bollinger-Bänder, RSI und Stochastic RSI, um mithilfe von Preisvolatilität und Impulsinformationen optimale Kauf- und Verkaufszeitpunkte zu finden. Die Strategie setzt klare Take-Profit- und Stop-Loss-Marken und begrenzt die Anzahl der Tagesgeschäfte, um das Risiko zu steuern. Obwohl die Strategie Vorteile bietet, ist sie dennoch mit Herausforderungen wie Marktrisiko, Parameterempfindlichkeit und Hebelrisiko konfrontiert. Durch dynamische Parameteranpassung, Einbeziehung weiterer Indikatoren, Optimierung von Take-Profit/Stop-Loss und Verbesserung des Geldmanagements kann die Performance der Strategie weiter verbessert werden.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands + RSI + Stochastic RSI Strategy with OTM Options", overlay=true)

// Define leverage factor (e.g., 20x leverage for OTM options)

leverage = 1 - 1