Dynamische Stop-Loss-Strategie basierend auf kontinuierlichen Candlesticks, dynamischem Grid und adaptivem gleitendem Durchschnitt

Überblick

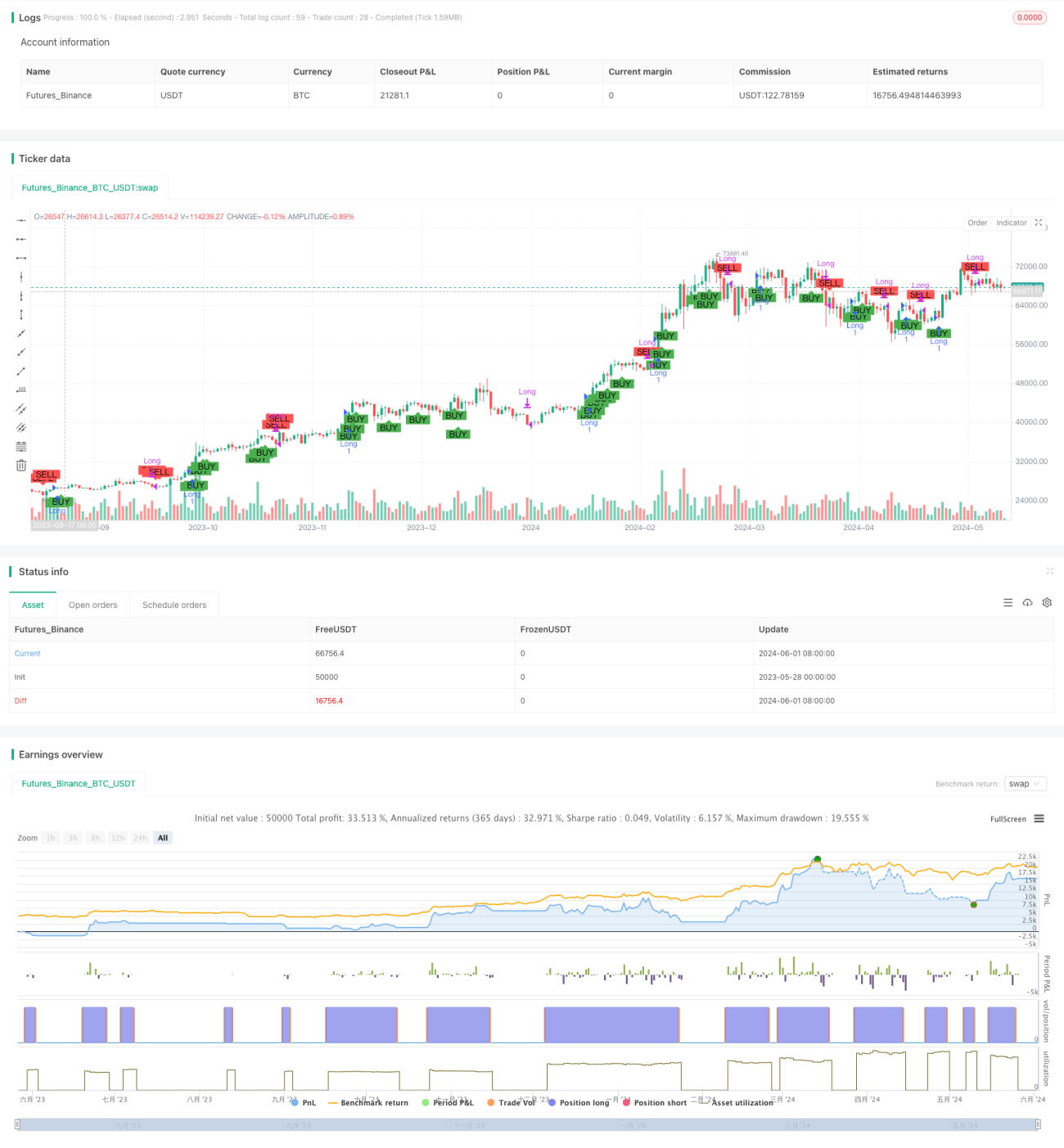

Diese Strategie basiert auf der Entwicklung aufeinanderfolgender Kerzen. Sie vergleicht den aktuellen Schlusskurs mit den Schlusskursen der letzten drei Kerzen, um zu entscheiden, ob eine Position eröffnet wird. Wenn drei aufeinanderfolgende Kerzen steigen, wird eine Long-Position eröffnet; im umgekehrten Fall wird die Position geschlossen. Gleichzeitig verwendet die Strategie eine dynamische Stop-Loss-Methode. Der Stop-Loss wird auf Grundlage des Eröffnungskurses und eines festgelegten Stop-Loss-Prozentsatzes bestimmt. Diese Methode ermöglicht eine dynamische Anpassung des Stop-Loss, um das Risiko besser zu kontrollieren.

Strategieprinzip

- Durch den Vergleich des aktuellen Schlusskurses mit den Schlusskursen der letzten drei Kerzen wird geprüft, ob die Bedingung von drei aufeinanderfolgend steigenden oder fallenden Kerzen erfüllt ist.

- Wenn die Bedingung von drei aufeinanderfolgend steigenden Kerzen erfüllt ist, wird bei der Eröffnung der vierten Kerze eine Long-Position eröffnet.

- Nach der Eröffnung wird der Stop-Loss basierend auf dem Eröffnungskurs und dem festgelegten Stop-Loss-Prozentsatz berechnet.

- Wenn die Bedingung von drei aufeinanderfolgend fallenden Kerzen erfüllt ist oder der Preis den Stop-Loss berührt, wird die Position geschlossen.

Strategievorteile

- Die Strategie basiert auf der Entwicklung aufeinanderfolgender Kerzen, um Trends im Markt zu erfassen.

- Die dynamische Stop-Loss-Methode passt den Stop-Loss an den Eröffnungskurs und den Stop-Loss-Prozentsatz in Echtzeit an, was eine bessere Risikokontrolle ermöglicht.

- Die Logik der Strategie ist klar, leicht verständlich und umsetzbar.

- Sie ist auf verschiedene Märkte und Instrumente anwendbar und bietet eine gewisse Universalität.

Strategierisiken

- Die Strategie ist auf die Beurteilung aufeinanderfolgender Kerzen angewiesen. Bei seitwärts gerichteten oder nicht trendenden Märkten kann es zu häufigen Eröffnungen und Schließungen von Positionen kommen, was die Transaktionskosten erhöht.

- Die Festlegung des Stop-Loss hängt von der Wahl des Stop-Loss-Prozentsatzes ab. Eine ungeeignete Wahl kann zu einem zu frühen oder zu späten Stop-Loss führen und die Strategieleistung beeinträchtigen.

- Die Strategie berücksichtigt nicht die spezifischen Eigenschaften der gehandelten Instrumente wie Volatilität oder Liquidität. In der praktischen Anwendung sind Anpassungen erforderlich.

Optimierungsmöglichkeiten

- Einführung weiterer technischer Indikatoren wie gleitender Durchschnitte oder MACD als zusätzliche Bedingungen, um die Genauigkeit der Eröffnungs- und Schließungssignale zu verbessern.

- Parameteroptimierung des Stop-Loss-Prozentsatzes, um die optimale Stop-Loss-Einstellung zu finden und die Risikokontrolle zu verbessern.

- Integration einer Positionsgrößenverwaltung, die die Position dynamisch an Marktvolatilität und Kontokapital anpasst, um die Kapitaleffizienz zu steigern.

- Separate Optimierung der Strategieparameter für verschiedene Handelsinstrumente und Markteigenschaften, um die Anpassungsfähigkeit zu erhöhen.

Zusammenfassung

Die Strategie trifft Entscheidungen zur Positionseröffnung und -schließung auf Basis der Entwicklung aufeinanderfolgender Kerzen und verwendet gleichzeitig eine dynamische Stop-Loss-Methode zur Risikokontrolle. Die Logik ist klar, leicht verständlich und umsetzbar und eignet sich für verschiedene Märkte und Instrumente. In der praktischen Anwendung sind jedoch die Risiken nicht trendender Märkte zu beachten und Parameter wie der Stop-Loss-Prozentsatz zu optimieren. Darüber hinaus können die Einführung weiterer technischer Indikatoren und Positionsmanagementmethoden die Strategieleistung weiter verbessern.

- 1