Ein auf der CDC-Aktionszone basierender ATR-Take-Profit-und-Stop-Loss-Trading-Roboter-Strategie

Überblick

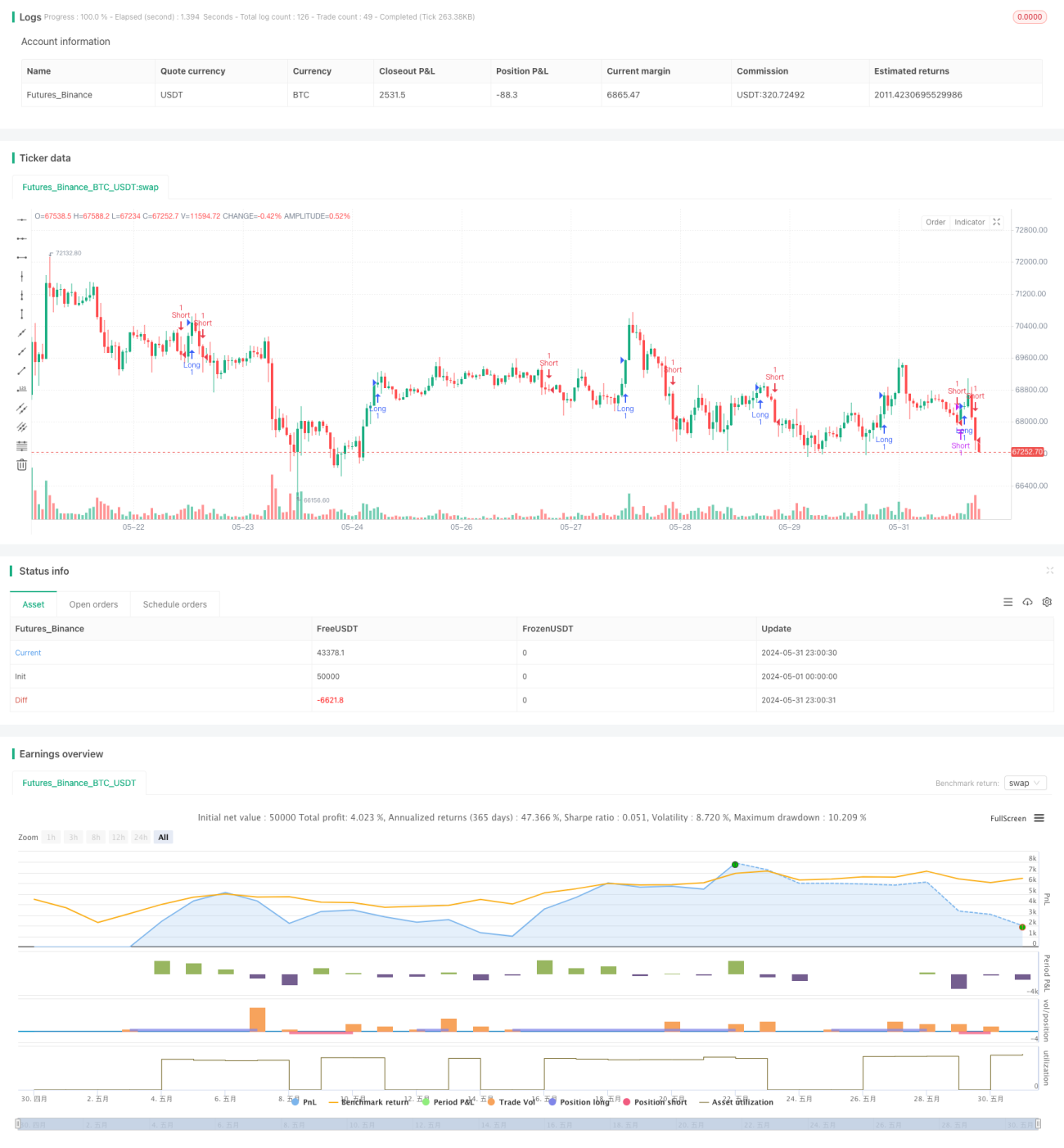

Diese Strategie ist eine Handelsroboter-Strategie basierend auf der CDC-Aktionszone. Sie verwendet die exponentiellen gleitenden Durchschnitte (EMA) der 12- und 26-Perioden, um den Markttrend zu bestimmen. Wenn der kurzfristige EMA über dem langfristigen EMA liegt, wird long gegangen, andernfalls short. Die Strategie verwendet den Average True Range (ATR), um dynamische Take-Profit- und Stop-Loss-Niveaus festzulegen. Das Take-Profit-Niveau wird auf Basis des ATR und eines Multiplikators bestimmt, das Stop-Loss-Niveau wird fest auf 5% des aktuellen Schlusskurses gesetzt.

Strategieprinzip

- Berechnung der 12- und 26-Perioden-EMA zur Bestimmung des Markttrends.

- Berechnung des ATR zur Festlegung dynamischer Take-Profit- und Stop-Loss-Niveaus.

- Wenn der kurzfristige EMA über dem langfristigen EMA liegt, wird ein Kaufsignal generiert und eine Long-Position eröffnet.

- Wenn der kurzfristige EMA unter dem langfristigen EMA liegt, wird ein Verkaufssignal generiert und eine Short-Position eröffnet.

- Das Take-Profit-Niveau wird auf Basis des ATR und eines Multiplikators festgelegt; bei Erreichen des Take-Profit-Niveaus wird die Position geschlossen.

- Das Stop-Loss-Niveau wird fest auf 5% des aktuellen Schlusskurses gesetzt; bei Erreichen des Stop-Loss-Niveaus wird die Position geschlossen.

Strategievorteile

- Die Verwendung von EMA zur Erfassung von Markttrends ermöglicht eine effektive Anpassung an verschiedene Marktbedingungen.

- Der Einsatz von ATR zur Festlegung dynamischer Take-Profit-Niveaus kann Gewinne besser schützen.

- Das feste Stop-Loss-Niveau hilft, Risiken zu kontrollieren und Verluste auf ein akzeptables Maß zu begrenzen.

- Der Code ist klar strukturiert, leicht zu verstehen und zu modifizieren, was sich für weitere Optimierungen eignet.

Strategierisiken

- EMA ist ein nachlaufender Indikator, der bei schnellen Marktveränderungen falsche Signale ausgeben kann.

- Das ATR-Take-Profit-Niveau kann möglicherweise bei hoher Marktvolatilität nicht rechtzeitig Gewinne schützen.

- Das feste Stop-Loss-Niveau kann in bestimmten Situationen zu vorzeitigem Ausstieg führen und potenzielle Gewinne verpassen lassen.

- Die Strategie berücksichtigt keine Transaktionskosten und Slippage, sodass die tatsächlichen Handelsergebnisse von den Backtest-Ergebnissen abweichen können.

Optimierungsrichtungen

- Versuch, andere Trendindikatoren wie MACD oder gleitende Durchschnittskreuze zu verwenden, um die Signalgenauigkeit zu verbessern.

- Optimierung des ATR-Multiplikators und der prozentualen Take-Profit-/Stop-Loss-Werte, um sich besser an unterschiedliche Marktbedingungen anzupassen.

- Einführung dynamischer Stop-Loss-Mechanismen wie Trailing-Stop oder volatilitätsbasierte Stopps, um das Risiko besser zu kontrollieren.

- Berücksichtigung von Transaktionskosten und Slippage sowie Auswahl geeigneter Handelsinstrumente und Handelszeiten, um die tatsächliche Performance der Strategie zu verbessern.

Zusammenfassung

Diese Strategie ist eine Handelsroboter-Strategie basierend auf der CDC-Aktionszone mit ATR-Take-Profit und festem prozentualem Stop-Loss. Sie nutzt EMA zur Erfassung von Markttrends, ATR zur Festlegung dynamischer Take-Profit-Niveaus und einen festen prozentualen Stop-Loss zur Risikokontrolle. Obwohl die Strategie gewisse Vorteile bietet, bestehen dennoch einige Risiken und Verbesserungspotenziale. Durch weitere Optimierung und Tests könnte die Strategie im realen Handel gute Ergebnisse erzielen.

- 1