Dynamische Zeitrahmen-Hoch-Tief-Ausbruchsstrategie

Übersicht

Die Strategie nutzt dynamische Zeitrahmen-Hoch/Tief-Durchbrüche, um Handelssignale zu erzeugen. Sie vergleicht den höchsten und niedrigsten Kurs des aktuellen Zeitrahmens mit dem Schlusskurs des vorherigen Zeitrahmens, addiert bzw. subtrahiert eine bestimmte Punktzahl, um Kauf- oder Verkaufsentscheidungen zu treffen. Diese Methode kann sich an unterschiedliche Marktbewegungen und Volatilitäten anpassen und verbessert so die Anpassungsfähigkeit und Flexibilität der Strategie.

Strategieprinzip

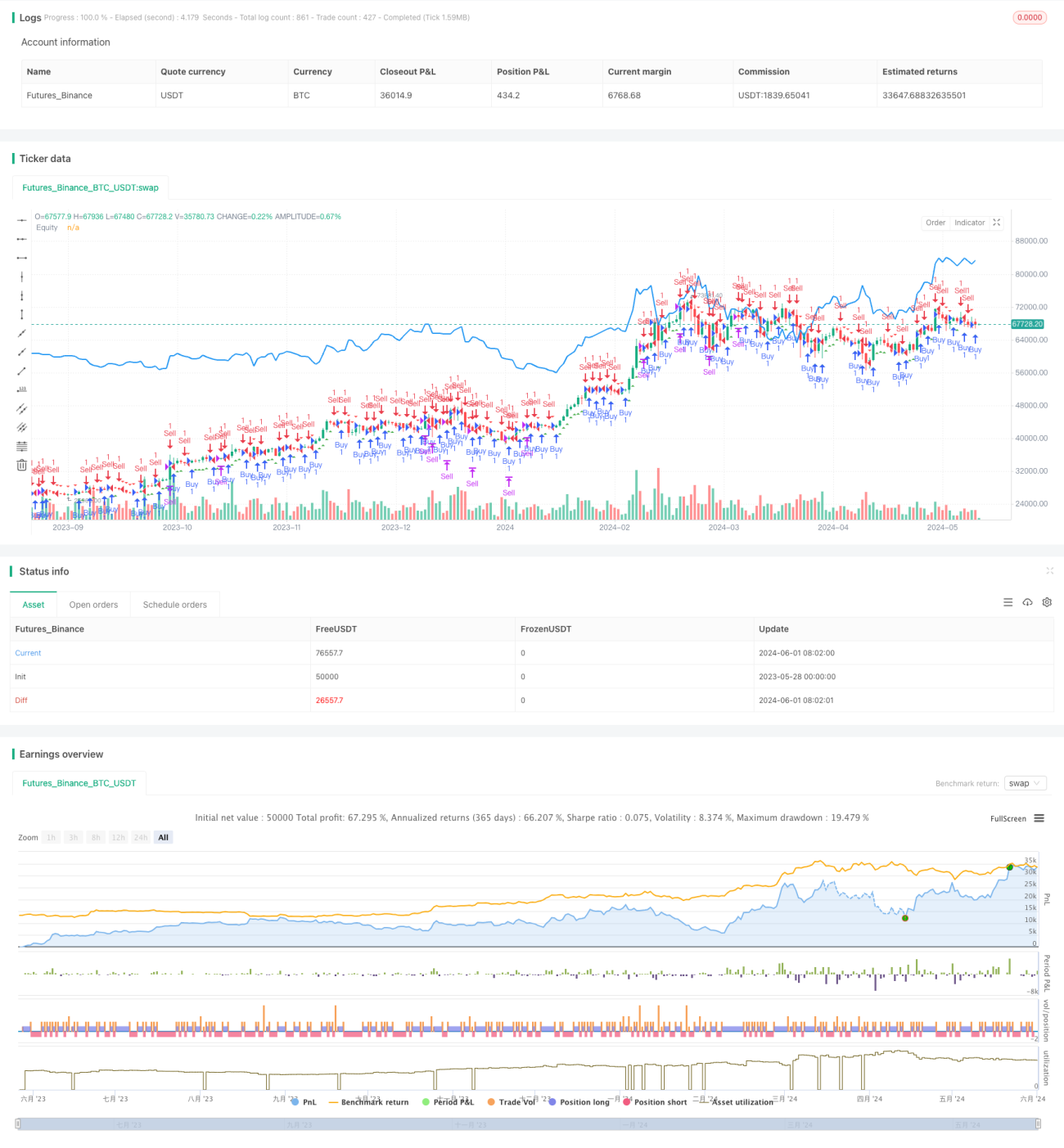

Der Kern der Strategie besteht darin, die Hochs und Tiefs verschiedener Zeitrahmen zu nutzen, um die Kursentwicklung zu beurteilen. Zunächst werden basierend auf dem vom Benutzer gewählten Zeitrahmen die entsprechenden Höchst-, Tiefst- und Schlusskursdaten abgerufen. Anschließend wird geprüft, ob der Höchstkurs des aktuellen Zeitrahmens größer ist als der Schlusskurs des vorherigen Zeitrahmens plus einer bestimmten Punktzahl, um ein Kaufsignal zu ermitteln. Analog wird geprüft, ob der Tiefstkurs des aktuellen Zeitrahmens kleiner ist als der Schlusskurs des vorherigen Zeitrahmens minus einer bestimmten Punktzahl, um ein Verkaufssignal zu ermitteln. Sobald ein Kauf- oder Verkaufssignal auftritt, eröffnet oder schließt die Strategie entsprechend eine Position. Zusätzlich werden die Kauf- und Verkaufssignale im Chart markiert und die Eigenkapitalkurve der Strategie gezeichnet, um eine visuelle Bewertung der Strategieleistung zu ermöglichen.

Strategievorteile

- Hohe Anpassungsfähigkeit: Durch die Verwendung dynamischer Zeitrahmen kann sich die Strategie an unterschiedliche Marktbedingungen und Volatilitätsmerkmale anpassen, was die Anpassungsfähigkeit und Stabilität verbessert.

- Einfach und verständlich: Die Strategielogik ist klar, leicht zu verstehen und umzusetzen, ohne komplexe mathematische Modelle oder maschinelle Lernalgorithmen.

- Hohe Flexibilität: Benutzer können je nach ihren Präferenzen und Erfahrungen die Zeitrahmen und Punktschwellen anpassen, um die Strategieleistung zu optimieren.

- Intuitiv und nachvollziehbar: Durch die Kennzeichnung von Kauf-/Verkaufssignalen im Chart und die Darstellung der Eigenkapitalkurve können Benutzer die Leistung und das Risiko der Strategie visuell bewerten.

Strategierisiken

- Parameterempfindlichkeit: Die Leistung der Strategie kann empfindlich auf Parameter wie Zeitrahmen und Punktschwellen reagieren; ungeeignete Parametereinstellungen können zu einer schlechten Performance führen.

- Überanpassungsrisiko: Wenn Parameter zu stark an historische Daten angepasst werden, kann die Strategie in der praktischen Anwendung schlecht abschneiden.

- Marktrisiko: Die Leistung der Strategie kann durch unerwartete Marktereignisse, politische Änderungen usw. beeinträchtigt werden, was zu Verlusten führen kann.

Optimierungsansätze für die Strategie

- Dynamische Parametereinstellung: Basierend auf Marktbedingungen und Strategieleistung die Zeitrahmen und Punktschwellen dynamisch anpassen, um sich an Marktveränderungen anzupassen und die Stabilität zu erhöhen.

- Einführung von Risikomanagement: Risikokontrollmaßnahmen wie Stop-Loss und Positionsmanagement in die Strategie integrieren, um das Risiko pro Trade und den Drawdown zu reduzieren.

- Kombination mit anderen Indikatoren: Die Strategie mit anderen technischen Indikatoren oder fundamentalen Faktoren kombinieren, um ein robusteres und umfassenderes Handelssystem zu schaffen.

- Optimierung der Codeeffizienz: Den Code optimieren und verbessern, um die Ausführungsgeschwindigkeit und Effizienz der Strategie zu steigern und Verzögerungen sowie Slippage zu minimieren.

Zusammenfassung

Die dynamische Zeitrahmen-Hoch/Tief-Durchbruchsstrategie nutzt Kursdaten aus verschiedenen Zeitrahmen und generiert Handelssignale basierend auf Hoch/Tief-Durchbrüchen. Die Strategie hat eine klare Logik, ist anpassungsfähig und leicht zu implementieren und zu optimieren. Gleichzeitig bestehen jedoch Risiken wie Parameterempfindlichkeit, Überanpassung und Marktrisiken, die in der praktischen Anwendung ständig optimiert und verbessert werden müssen. Durch dynamische Parametereinstellung, Einführung von Risikomanagement, Kombination mit anderen Indikatoren und Optimierung der Codeeffizienz kann die Robustheit und Rentabilität der Strategie weiter gesteigert werden, wodurch effektive Werkzeuge und Ansätze für den quantitativen Handel bereitgestellt werden.

- 1