Kombinationsstrategie für den gleitenden Durchschnitt (EMA) und den parabolischen SAR

Überblick

Die Strategie kombiniert 8- und 21-Zyklus-Indeksen-Moving Averages (EMA) mit Parallax-Linien-SAR-Indikatoren, um Trends zu erfassen und Risiken zu verwalten. Die Strategie eröffnet Positionen und Positionen nach bestimmten Kreuzungs- und Preisverhaltensbedingungen und definiert Ausgangsregeln, einschließlich fester Stop-Loss- und Pflicht-Plating-Positionen zu bestimmten Zeiten.

Strategieprinzip

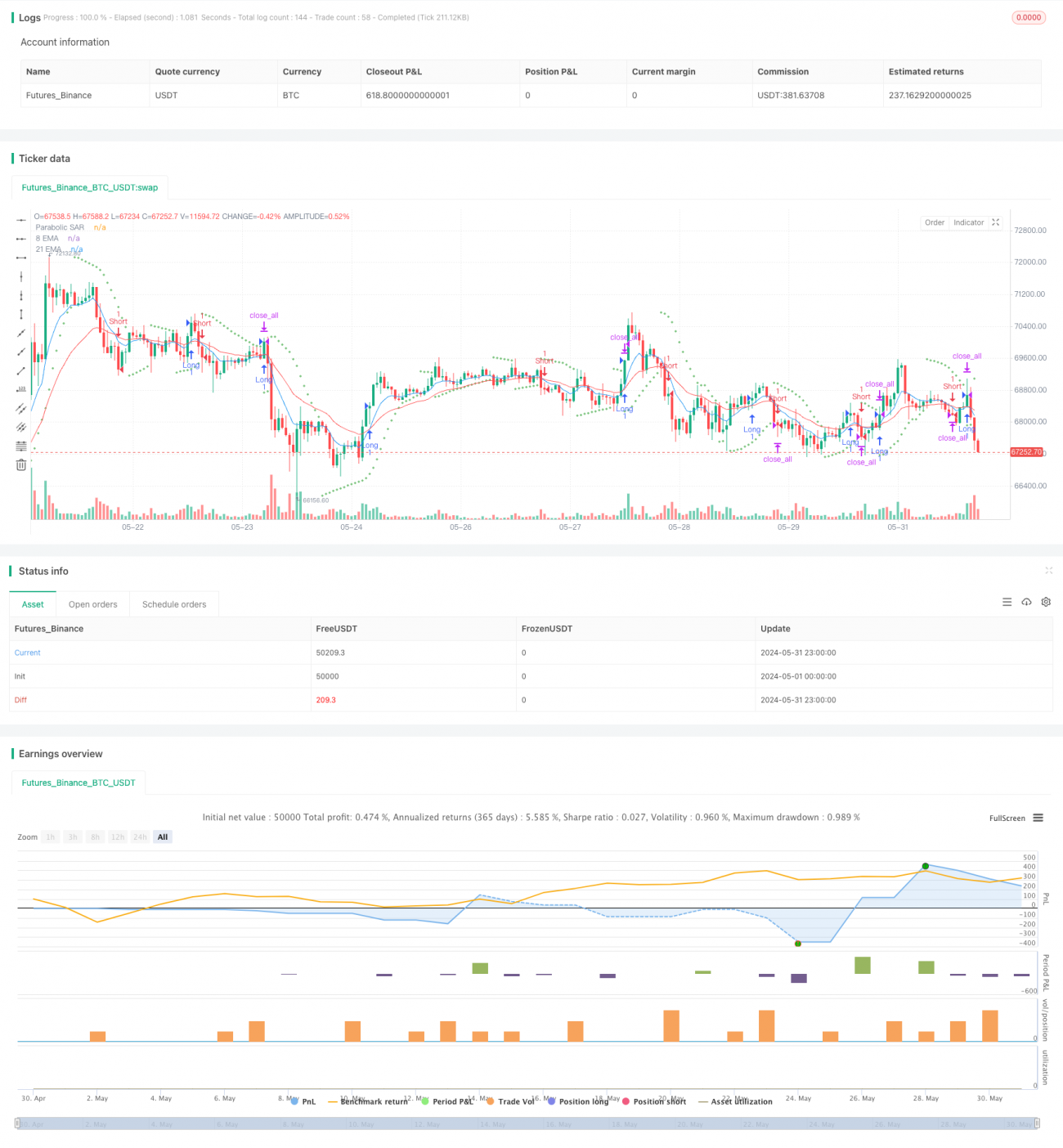

Die Strategie verwendet zwei unterschiedliche Perioden EMAs (Zyklen 8 und 21) und die Parallax-SAR-Anzeige, um die Bedingungen für die Eröffnung und den Abschluss von Positionen zu bestimmen. Die Strategie eröffnet eine Überschwemmungsposition, wenn die kurzfristige EMA über der langfristigen EMA kreuzt und der Schlusskurs höher als der SAR ist; die Strategie eröffnet eine Leerposition, wenn die kurzfristige EMA unter der langfristigen EMA kreuzt und der Schlusskurs niedriger als der SAR ist.

Strategische Vorteile

- In Kombination mit den EMA- und SAR-Indikatoren können Trends besser erfasst und Trendwende beurteilt werden.

- Der Fixed Stop-Loss hilft bei der Risikokontrolle für Einzelgeschäfte.

- Es ist wichtig, dass Sie Ihre Positionen zu einem festen Zeitpunkt an jedem Handelstag platzieren, um das Risiko zu vermeiden, dass Sie Ihre Positionen über Nacht halten.

- Die Parameter sind anpassbar für verschiedene Marktumgebungen und Handelsarten.

Strategisches Risiko

- Die EMA und die SAR-Indikatoren können falsche Signale geben, was zu Verlustgeschäften führt.

- Die festen Stop-Loss-Punkte können sich nicht an die Marktschwankungen anpassen, was zu einer falschen Einstellung der Stop-Loss-Position führt.

- In unsicheren oder stark bewegten Märkten kann diese Strategie zu häufigen Niederlassungen führen, was zu hohen Transaktionskosten führt.

- Die Strategie, die keine Berücksichtigung von Marktstimmung und Fundamentaldaten hat, könnte wichtige Handelschancen verpassen.

Richtung der Strategieoptimierung

- Die Einführung weiterer technischer Indikatoren wie RSI, MACD usw. verbessert die Zuverlässigkeit der Off-Position-Signale.

- Optimierung von Stop-Loss- und Stop-Stop-Regeln, wie beispielsweise die Verwendung von dynamischen Stop-Stops oder Stop-Stops auf Basis von Volatilität, um besser auf Marktveränderungen eingehen zu können.

- Berücksichtigen Sie die Einbeziehung von Marktstimmung und grundlegenden Faktoren wie Handelsvolumen, Nachrichtenereignisse usw., um die Allgemeingültigkeit der Strategie zu verbessern.

- Parameteroptimierung und -rückprüfung für verschiedene Märkte und Handelsarten, um die optimale Kombination von Parametern zu finden.

Zusammenfassen

Die EMA-Gleich- und Parallax-SAR-Strategie versucht, Trends zu erfassen und Risiken zu kontrollieren, indem sie zwei häufig verwendete technische Indikatoren kombiniert. Die Strategie ist einfach zu verstehen und ist für Anfänger geeignet, zu lernen und zu verwenden. Die Strategie hat jedoch auch einige Einschränkungen, wie z. B. eine unzureichende Anpassungsfähigkeit an Marktfluktuationen, fehlende Berücksichtigung von Marktemotionen und Fundamentaldaten.

- 1