RSI-Dynamische-Rücksetz-Stopp-Strategie

Überblick

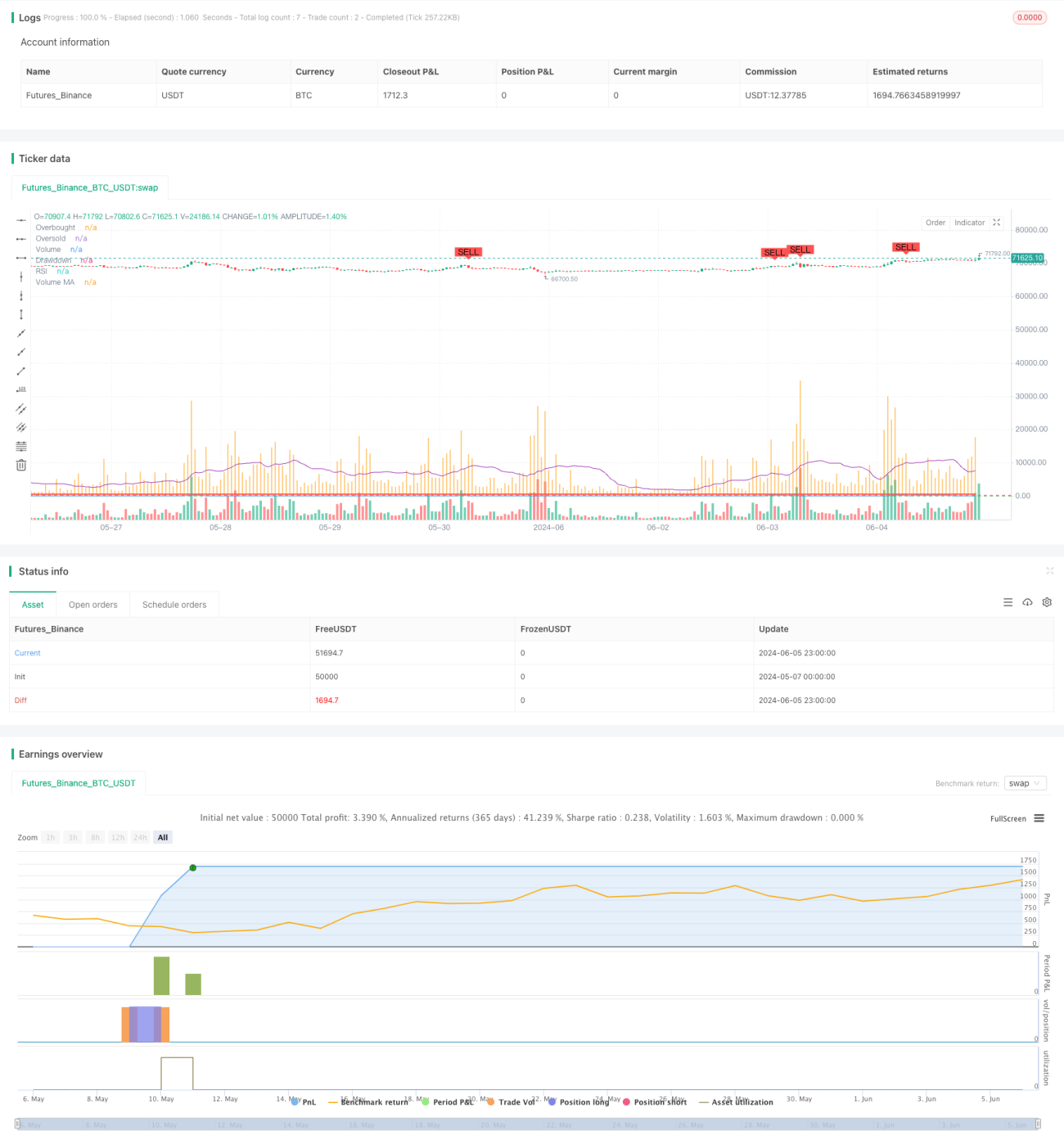

Diese Strategie basiert auf der Wyckoff-Methodik und kombiniert den Relative-Stärke-Index (RSI) mit dem gleitenden Durchschnitt des Volumens (Volume MA), um Akkumulations- und Verteilungsphasen des Marktes zu identifizieren und Handelsignale zu generieren. Gleichzeitig verwendet die Strategie einen dynamischen Drawdown-Stopp-Mechanismus, der durch die Festlegung eines maximalen Drawdown-Schwellenwerts das Risiko kontrolliert.

Strategieprinzip

- Berechnung des RSI-Indikators und des gleitenden Durchschnitts des Handelsvolumens.

- Wenn der RSI von der überverkauften Zone nach oben kreuzt und das Handelsvolumen größer ist als der gleitende Durchschnitt des Volumens, wird dies als Akkumulationsphase des Marktes identifiziert und ein Kaufsignal generiert.

- Wenn der RSI von der überkauften Zone nach unten kreuzt und das Handelsvolumen größer ist als der gleitende Durchschnitt des Volumens, wird dies als Verteilungsphase des Marktes identifiziert und ein Verkaufssignal generiert.

- Die Strategie verfolgt gleichzeitig den maximalen Nettovermögenswert des Kontos und den aktuellen Drawdown. Wenn der aktuelle Drawdown den festgelegten maximalen Drawdown-Schwellenwert überschreitet, schließt die Strategie alle Positionen.

- Kaufpositionen werden während der Verteilungsphase oder wenn der Drawdown den maximalen Drawdown überschreitet, geschlossen; Verkaufspositionen werden während der Akkumulationsphase oder wenn der Drawdown den maximalen Drawdown überschreitet, geschlossen.

Strategievorteile

- Die Kombination von RSI und Volumenindikator ermöglicht eine genauere Erkennung der Akkumulations- und Verteilungsphasen des Marktes.

- Der dynamische Drawdown-Stopp-Mechanismus kann den maximalen Drawdown der Strategie effektiv kontrollieren und das Gesamtrisiko der Strategie senken.

- Geeignet für hochfrequente Daten im 5-Minuten-Takt, kann schnell auf Marktveränderungen reagieren und Positionen rechtzeitig anpassen.

Strategierisiken

- Der RSI- und der Volumenindikator können in bestimmten Marktsituationen irreführende Signale erzeugen, was zu fehlerhaften Handelsentscheidungen der Strategie führen kann.

- Die Festlegung des maximalen Drawdown-Schwellenwerts muss je nach Marktcharakteristik und persönlicher Risikobereitschaft angepasst werden; eine ungeeignete Einstellung kann zu vorzeitigem Schließen von Positionen oder übermäßiger Risikoübernahme führen.

- Die Strategie kann in Seitwärtsmärkten häufig Handelssignale generieren, was die Transaktionskosten erhöht.

Optimierungsrichtung der Strategie

- Die Einführung weiterer technischer Indikatoren wie MACD, Bollinger-Bänder usw. könnte in Betracht gezogen werden, um die Signalgenauigkeit der Strategie zu verbessern.

- Optimierung der Parameter für RSI und Volumenindikator, z. B. Anpassung der RSI-Länge, der überkauften/überverkauften Schwellenwerte usw., um sich an unterschiedliche Marktbedingungen anzupassen.

- Zusätzlich zum Drawdown-Stopp könnten Mechanismen wie ein nachlaufender Stopp oder Gewinnschutz implementiert werden, um das Risiko weiter zu kontrollieren und Gewinne zu sichern.

Zusammenfassung

Die RSI-Drawdown-Stopp-Strategie identifiziert durch die Kombination von RSI- und Volumenindikator die Akkumulations- und Verteilungsphasen des Marktes und kontrolliert gleichzeitig das Risiko mittels eines dynamischen Drawdown-Stopp-Mechanismus. Die Strategie berücksichtigt sowohl die Markttrends als auch das Risikomanagement und ist in gewisser Weise praktisch anwendbar. Allerdings hängt die Leistung der Strategie von der Wahl der Indikatorparameter und den Marktmerkmalen ab; sie muss durch kontinuierliche Optimierung und Anpassung ihre Stabilität und Rentabilität verbessern.

- 1