gleitende Durchschnitte, einfacher gleitender Durchschnitt, Steigung des gleitenden Durchschnitts, nachziehender Stop, Wiedereinstieg

Überblick

Diese Strategie basiert auf der Steigung des gleitenden Durchschnitts (MA) und der relativen Position des Preises zum MA, um Handelsentscheidungen zu treffen. Wenn die MA-Steigung größer als die minimale Steigungsschwelle ist und der Preis über dem MA liegt, führt die Strategie einen Kauf durch. Gleichzeitig wird ein Trailing-Stop-Loss verwendet, um das Risiko zu managen, und unter bestimmten Bedingungen erfolgt ein Wiedereinstieg (Re-Entry). Die Strategie zielt darauf ab, Chancen in Aufwärtstrends zu nutzen und gleichzeitig durch dynamische Stop-Loss- und Wiedereinstiegsmechanismen Gewinne und Risiken zu optimieren.

Strategieprinzip

- Berechnung des einfachen gleitenden Durchschnitts (SMA) eines bestimmten Zeitraums als primären Trendindikator.

- Berechnung der Steigung des SMA innerhalb eines bestimmten Fensters, um die Stärke des aktuellen Trends zu beurteilen.

- Wenn die SMA-Steigung größer als die minimale Steigungsschwelle ist und der Preis über dem SMA liegt, wird der Markt als im Aufwärtstrend befindlich betrachtet, und die Strategie führt einen Kauf durch.

- Nach dem Einstieg verwendet die Strategie einen Trailing-Stop-Loss, der den Stop-Loss-Preis dynamisch basierend auf dem aktuellen Preis und einem festgelegten Prozentsatz anpasst.

- Wenn der Preis den Trailing-Stop-Loss-Preis erreicht, schließt die Strategie die Position und markiert den Stop-Loss.

- Nach einem Stop-Loss, wenn der Preis auf einen bestimmten Prozentsatz unter den SMA zurückfällt, erfolgt ein Wiedereinstieg.

- Wenn der Preis unter den SMA fällt, schließt die Strategie die Position sofort.

Vorteilsanalyse

- Trendfolge: Durch die Beurteilung des Trends anhand der SMA-Steigung und der relativen Position des Preises zum SMA kann die Strategie in Aufwärtstrends Gewinne erzielen.

- Dynamischer Stop-Loss: Der Trailing-Stop-Loss-Mechanismus passt den Stop-Loss dynamisch an Preisänderungen an, was besser zum Schutz von Gewinnen und zur Begrenzung von Verlusten beiträgt.

- Wiedereinstieg: Nach einem Stop-Loss steigt die Strategie wieder ein, wenn der Preis auf einen bestimmten Prozentsatz unter den SMA zurückfällt, um potenzielle Erholungschancen zu nutzen.

- Flexible Parameter: Die Strategie bietet mehrere anpassbare Parameter wie SMA-Periode, minimale Steigungsschwelle, Trailing-Stop-Loss-Prozentsatz usw., die je nach Marktbedingungen optimiert werden können.

Risikoanalyse

- Parameterempfindlichkeit: Die Leistung der Strategie kann empfindlich auf die Parametereinstellungen reagieren; ungeeignete Parameter können zu schlechter Performance führen.

- Trendidentifikation: Die Strategie verlässt sich hauptsächlich auf die SMA-Steigung und die relative Position des Preises zum SMA, was unter bestimmten Marktbedingungen zu Fehlsignalen führen kann.

- Stop-Loss-Häufigkeit: Der Trailing-Stop-Loss kann insbesondere bei hoher Marktvolatilität zu häufigen Stop-Loss-Auslösungen führen, was die Gesamtperformance der Strategie beeinträchtigt.

- Wiedereinstiegsrisiko: Der Wiedereinstiegsmechanismus kann in manchen Fällen dazu führen, dass die Strategie nach einem erneuten Einstieg weitere Verluste erleidet.

Optimierungsrichtungen

- Trendbestätigung: Bei der Trendbeurteilung können andere technische Indikatoren oder Preisverhaltensmuster kombiniert werden, um die Genauigkeit der Trendidentifikation zu erhöhen.

- Stop-Loss-Optimierung: Andere Stop-Loss-Methoden wie solche basierend auf Volatilität oder Unterstützungs-/Widerstandsniveaus können erforscht werden, um sich besser an verschiedene Marktbedingungen anzupassen.

- Wiedereinstiegsbedingungen: Die Bedingungen für den Wiedereinstieg können optimiert werden, z. B. durch Berücksichtigung der Rückgangsgröße oder der Zeitdauer, um ungünstige Wiedereinstiegssignale zu filtern.

- Positionsmanagement: Ein Positionsmanagementsystem kann eingeführt werden, um die Positionsgröße jedes Trades basierend auf der Marktvolatilität oder anderen Risikoindikatoren anzupassen, um das gesamte Risiko zu kontrollieren.

Zusammenfassung

Die Strategie beurteilt den Trend anhand der Steigung des gleitenden Durchschnitts und der relativen Position des Preises zum gleitenden Durchschnitt und verwendet einen Trailing-Stop-Loss sowie einen bedingten Wiedereinstiegsmechanismus zur Handhabung von Trades. Die Vorteile der Strategie liegen in der Trendfolgefähigkeit, dem dynamischen Stop-Loss-Schutz und der Nutzung von Wiedereinstiegschancen. Allerdings birgt die Strategie auch potenzielle Probleme wie Parameterempfindlichkeit, Fehler in der Trendidentifikation, hohe Stop-Loss-Häufigkeit und Wiedereinstiegsrisiken. Entlang der Optimierungsrichtungen – wie Verbesserung der Trendidentifikation, Stop-Loss-Methoden, Wiedereinstiegsbedingungen und Positionsmanagement – können die Nachteile der Strategie behoben werden. In der praktischen Anwendung sollte die Strategie je nach spezifischen Markteigenschaften und Handelsstil sorgfältig bewertet und angepasst werden.

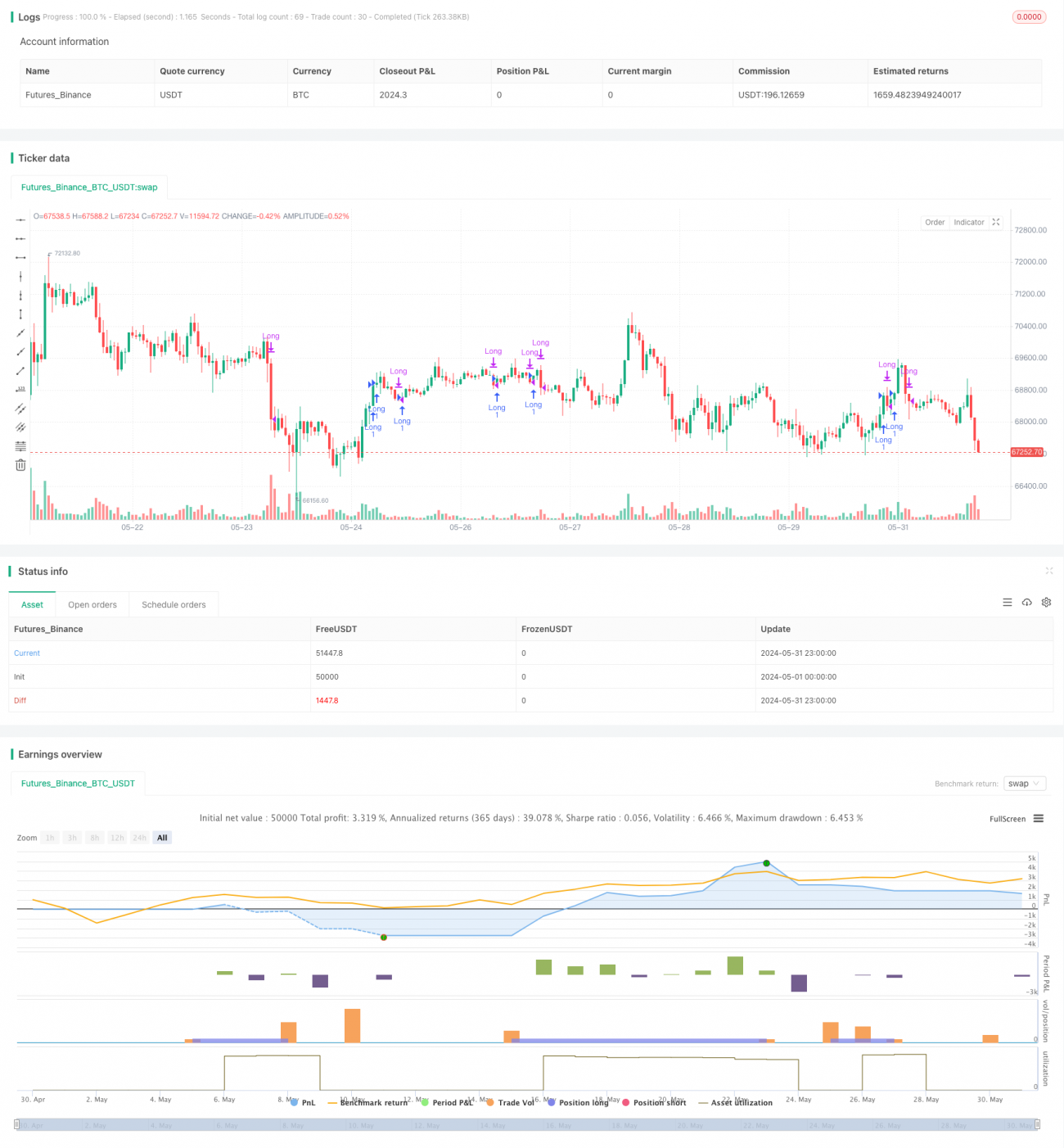

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MA Incline Strategy with Trailing Stop-Loss and Conditional Re-Entry", overlay=true, calc_on_every_tick=true)

// Input parameters- 1