RSI-Trendstrategie

Übersicht

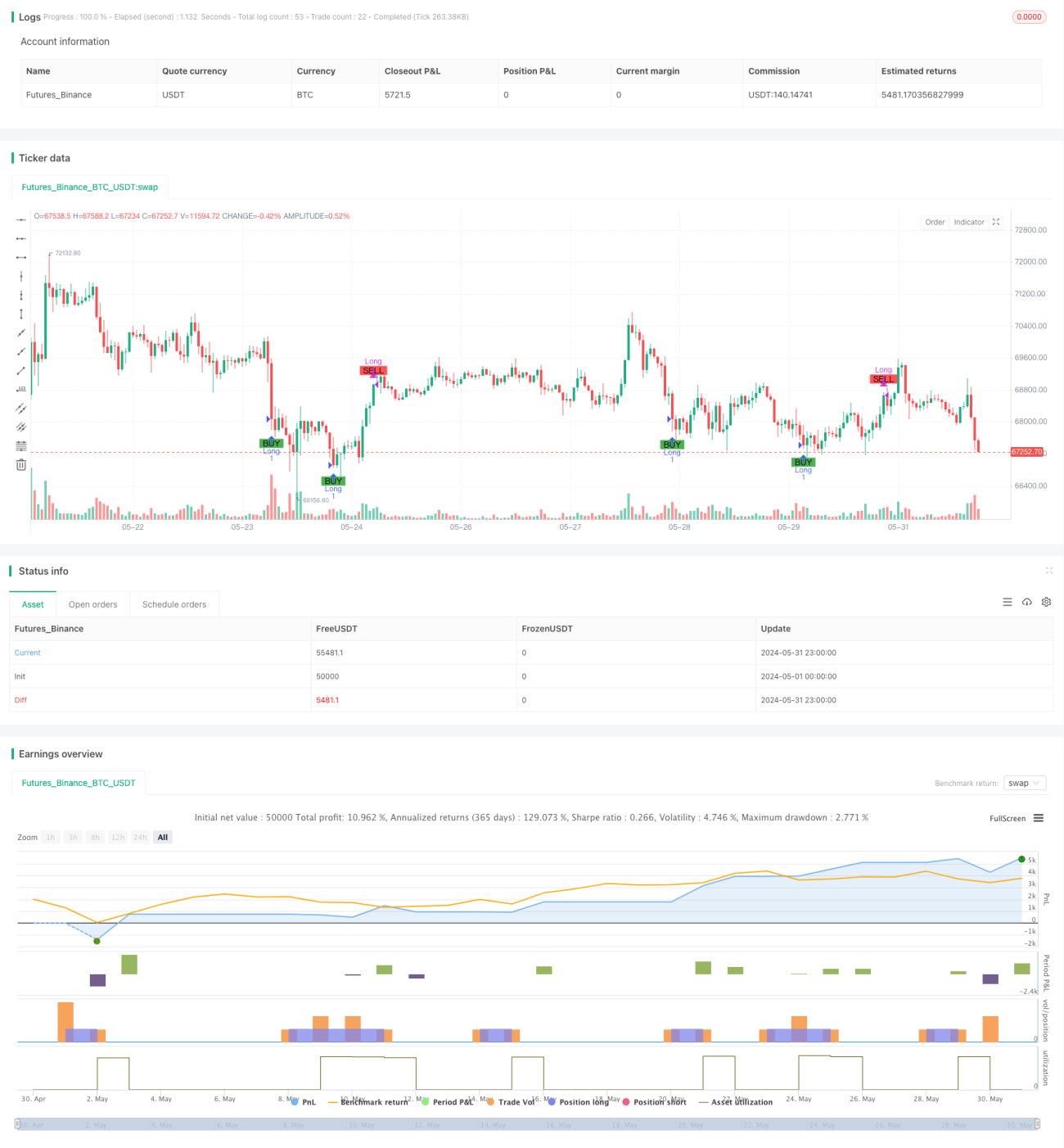

Die Strategie basiert auf dem Relative-Stärke-Index (RSI) und ermittelt Kauf- und Verkaufssignale, indem geprüft wird, ob der RSI-Wert voreingestellte obere und untere Schwellenwerte überschreitet. Gleichzeitig werden Stop-Loss- und Haltezeitbegrenzungen festgelegt, um das Risiko zu kontrollieren.

Strategieprinzip

- Berechnung des RSI-Indikatorwerts.

- Wenn der RSI-Wert unter dem voreingestellten Kauf-Schwellenwert liegt, wird ein Kaufsignal generiert; wenn er über dem voreingestellten Verkaufs-Schwellenwert liegt, wird ein Verkaufssignal generiert.

- Basierend auf dem Kaufsignal wird die Kaufmenge zum aktuellen Schlusskurs berechnet und eine Kauforder aufgegeben.

- Falls ein Stop-Loss-Prozentsatz festgelegt wurde, wird der Stop-Loss-Preis berechnet und eine Stop-Loss-Order aufgegeben.

- Bei einem Verkaufssignal oder Erfüllung der Stop-Loss-Bedingung werden alle Positionen geschlossen.

- Falls eine maximale Haltezeit festgelegt wurde, werden nach Überschreitung dieser Haltezeit unabhängig von Gewinn oder Verlust alle Positionen geschlossen.

Strategievorteile

- Der RSI ist ein weit verbreiteter technischer Indikator, der effektiv überkaufte und überverkaufte Marktsignale erkennen kann.

- Die Strategie führt Stop-Loss- und Haltezeitbegrenzungen ein, was zur Risikokontrolle beiträgt.

- Die Strategielogik ist klar und einfach zu verstehen und umzusetzen.

- Durch Anpassung der RSI-Parameter und Schwellenwerte kann die Strategie an verschiedene Marktbedingungen angepasst werden.

Strategierisiken

- Der RSI kann unter bestimmten Umständen Fehlsignale generieren, was zu Verlusten der Strategie führen kann.

- Die Strategie berücksichtigt keine fundamentalen Faktoren des Handelsinstruments und verlässt sich ausschließlich auf technische Indikatoren, was sie anfällig für plötzliche Marktereignisse macht.

- Ein fester Stop-Loss-Prozentsatz kann sich möglicherweise nicht an Änderungen der Marktvolatilität anpassen.

- Die Performance der Strategie kann von der Parametereinstellung beeinflusst werden; ungeeignete Parameter können zu schlechten Ergebnissen führen.

Optimierungsmöglichkeiten

- Einführung weiterer technischer Indikatoren wie gleitende Durchschnitte, um die Zuverlässigkeit der Strategie zu erhöhen.

- Optimierung der Stop-Loss-Strategie, z. B. durch Verwendung eines Trailing-Stop-Loss oder eines dynamischen Stop-Loss basierend auf der Volatilität.

- Dynamische Anpassung der RSI-Parameter und Schwellenwerte an die Marktbedingungen.

- Kombination mit einer Fundamentalanalyse des Handelsinstruments, um die Risikokontrollfähigkeit der Strategie zu verbessern.

- Durchführung von Backtests und Parameteroptimierung der Strategie, um die optimale Parameterkombination zu finden.

Zusammenfassung

Die Strategie nutzt den RSI-Indikator, um überkaufte und überverkaufte Marktsignale zu erfassen, und führt gleichzeitig Stop-Loss- und Haltezeitbegrenzungen zur Risikokontrolle ein. Die Strategielogik ist einfach und klar, leicht zu implementieren und zu optimieren. Allerdings kann die Performance der Strategie durch Marktschwankungen und Parametereinstellungen beeinflusst werden, daher sollten andere Analysemethoden und Risikomanagementtechniken kombiniert werden, um die Robustheit und Rentabilität der Strategie zu verbessern.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Simple RSI Strategy", overlay=true, initial_capital=20, commission_value=0.1, commission_type=strategy.commission.percent)

// Define the hardcoded date (Year, Month, Day, Hour, Minute)- 1