G-Trend EMA ATR intelligente Handelsstrategie

Übersicht

Diese Strategie nutzt den G-Channel-Indikator, um die Trendrichtung des Marktes zu identifizieren, und kombiniert EMA- und ATR-Indikatoren, um Einstiegs- und Ausstiegspunkte zu optimieren. Der Hauptgedanke der Strategie ist: Bei einem Ausbruch des Preises über die obere Begrenzung des G-Channels und unterhalb des EMA wird eine Long-Position eröffnet; bei einem Ausbruch unter die untere Begrenzung des G-Channels und oberhalb des EMA wird eine Short-Position eröffnet. Gleichzeitig wird ATR verwendet, um dynamische Stop-Loss- und Take-Profit-Niveaus zu setzen: Der Stop-Loss liegt beim 2-fachen ATR, der Take-Profit beim 4-fachen ATR. Auf diese Weise können in Trendmärkten höhere Gewinne erzielt und gleichzeitig das Risiko streng kontrolliert werden.

Strategieprinzip

- Berechnung der oberen und unteren Grenze des G-Channels: Die oberen und unteren Grenzen des G-Channels werden anhand des aktuellen Schlusskurses sowie des vorherigen Höchst- und Tiefstkurses berechnet.

- Trendbestimmung: Durch die Beziehung zwischen dem Preis und den oberen/unteren Grenzen des G-Channels wird die Long-/Short-Trendrichtung ermittelt.

- Berechnung des EMA: Berechnung des EMA-Werts über einen festgelegten Zeitraum.

- Berechnung des ATR: Berechnung des ATR-Werts über einen festgelegten Zeitraum.

- Bestimmung der Kauf-/Verkaufsbedingungen: Ein Long-Signal wird ausgelöst, wenn der Preis die obere Grenze des G-Channels durchbricht und unterhalb des EMA liegt; ein Short-Signal wird ausgelöst, wenn der Preis die untere Grenze durchbricht und oberhalb des EMA liegt.

- Festlegung von Stop-Loss und Take-Profit: Stop-Loss = Eröffnungspreis – 2×ATR, Take-Profit = Eröffnungspreis + 4×ATR (bei Long-Positionen); Stop-Loss = Eröffnungspreis + 2×ATR, Take-Profit = Eröffnungspreis – 4×ATR (bei Short-Positionen).

- Strategieauslösung: Bei Erfüllung der Kauf-/Verkaufsbedingungen wird die entsprechende Position eröffnet und die zugehörigen Stop-Loss- und Take-Profit-Niveaus werden gesetzt.

Strategievorteile

- Trendfolge: Die Strategie nutzt den G-Channel effektiv, um Markttrends zu erfassen, und eignet sich für trendstarke Märkte.

- Dynamischer Stop-Loss/Take-Profit: Die Verwendung von ATR zur dynamischen Anpassung von Stop-Loss und Take-Profit ermöglicht eine bessere Anpassung an die Marktvolatilität.

- Risikokontrolle: Der Stop-Loss wird auf das 2-fache ATR gesetzt, wodurch das Risiko pro Trade streng begrenzt wird.

- Einfach und benutzerfreundlich: Die Strategielogik ist klar und verständlich, sodass sie für die meisten Anleger geeignet ist.

Strategierisiken

- Seitwärtsmärkte: In volatilen, nicht-trendenden Märkten können häufige Handelssignale die Verluste verstärken.

- Parameteroptimierung: Unterschiedliche Instrumente und Zeiträume erfordern möglicherweise unterschiedliche Parameter; eine blinde Anwendung kann Risiken bergen.

- Schwarze-Schwan-Ereignisse: In extremen Marktsituationen kann die Preisvolatilität so stark sein, dass der Stop-Loss nicht effektiv ausgeführt wird.

Optimierungsmöglichkeiten

- Trendfilterung: Hinzufügen von Trendfiltern wie MA-Kreuzen oder DMI, um die Anzahl der Trades in Seitwärtsmärkten zu reduzieren.

- Parameteroptimierung: Optimierung der Parameter für verschiedene Instrumente und Zeiträume, um die beste Parameterkombination zu finden.

- Positionsmanagement: Dynamische Anpassung der Positionsgröße basierend auf der Marktvolatilität, um die Kapitaleffizienz zu verbessern.

- Kombinationsstrategie: Kombination dieser Strategie mit anderen effektiven Strategien, um die Stabilität zu erhöhen.

Zusammenfassung

Die Strategie baut mit Hilfe von G-Channel, EMA und ATR ein einfaches und effektives Trendfolgesystem auf. In Trendmärkten kann sie gute Ergebnisse erzielen, schneidet jedoch in Seitwärtsmärkten nur durchschnittlich ab. Zukünftige Optimierungen in den Bereichen Trendfilterung, Parameteroptimierung, Positionsmanagement und Strategiekombination können die Robustheit und Rentabilität der Strategie weiter verbessern.

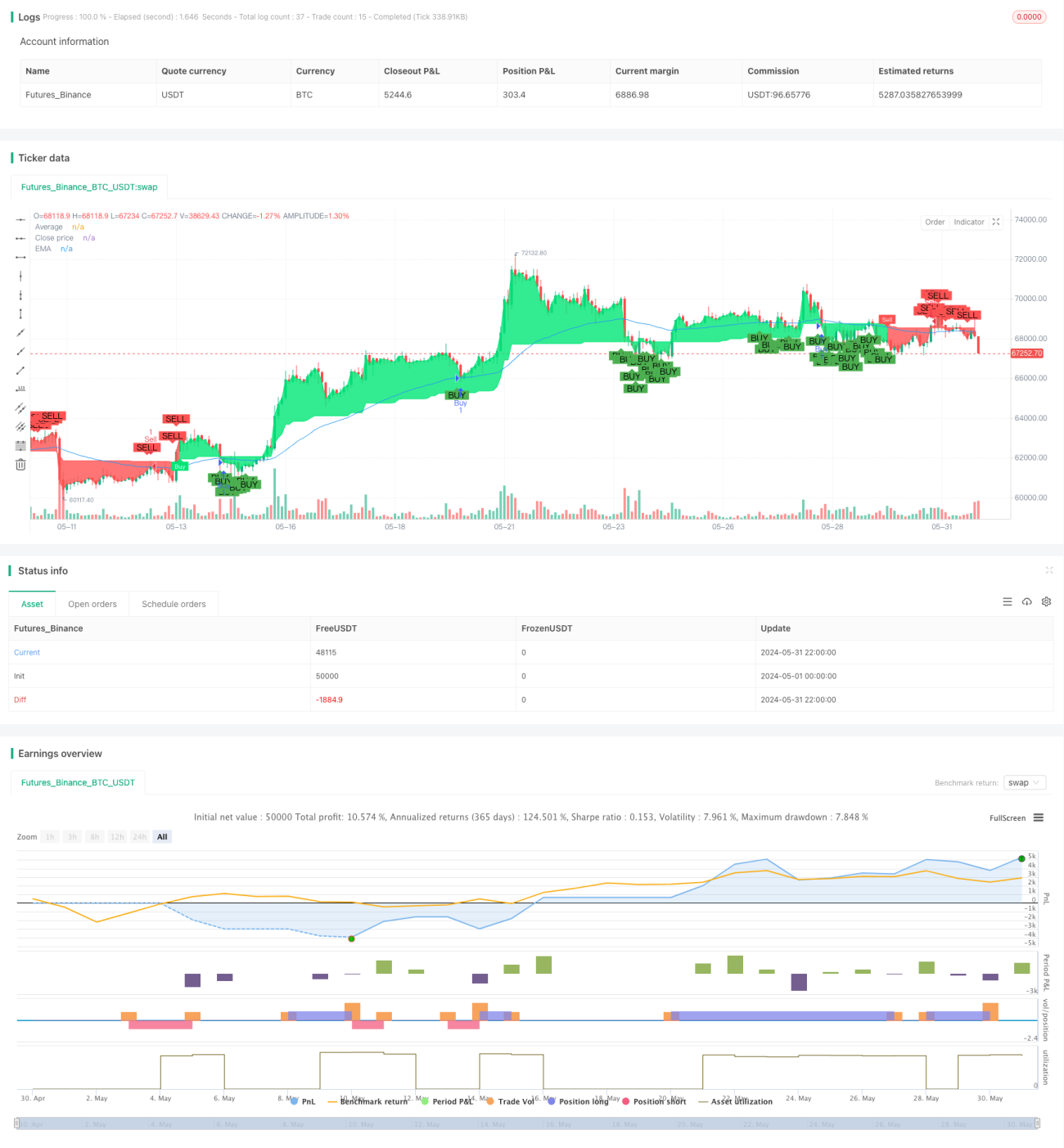

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Full credit to AlexGrover: https://www.tradingview.com/script/fIvlS64B-G-Channels-Efficient-Calculation-Of-Upper-Lower-Extremities/

strategy ("G-Channel Trend Detection with EMA Strategy and ATR", shorttitle="G-Trend EMA ATR Strategy", overlay=true)

- 1