Intraday-Ausbruchsstrategie basierend auf Hoch- und Tiefpunkten von 3-Minuten-Kerzen

Übersicht

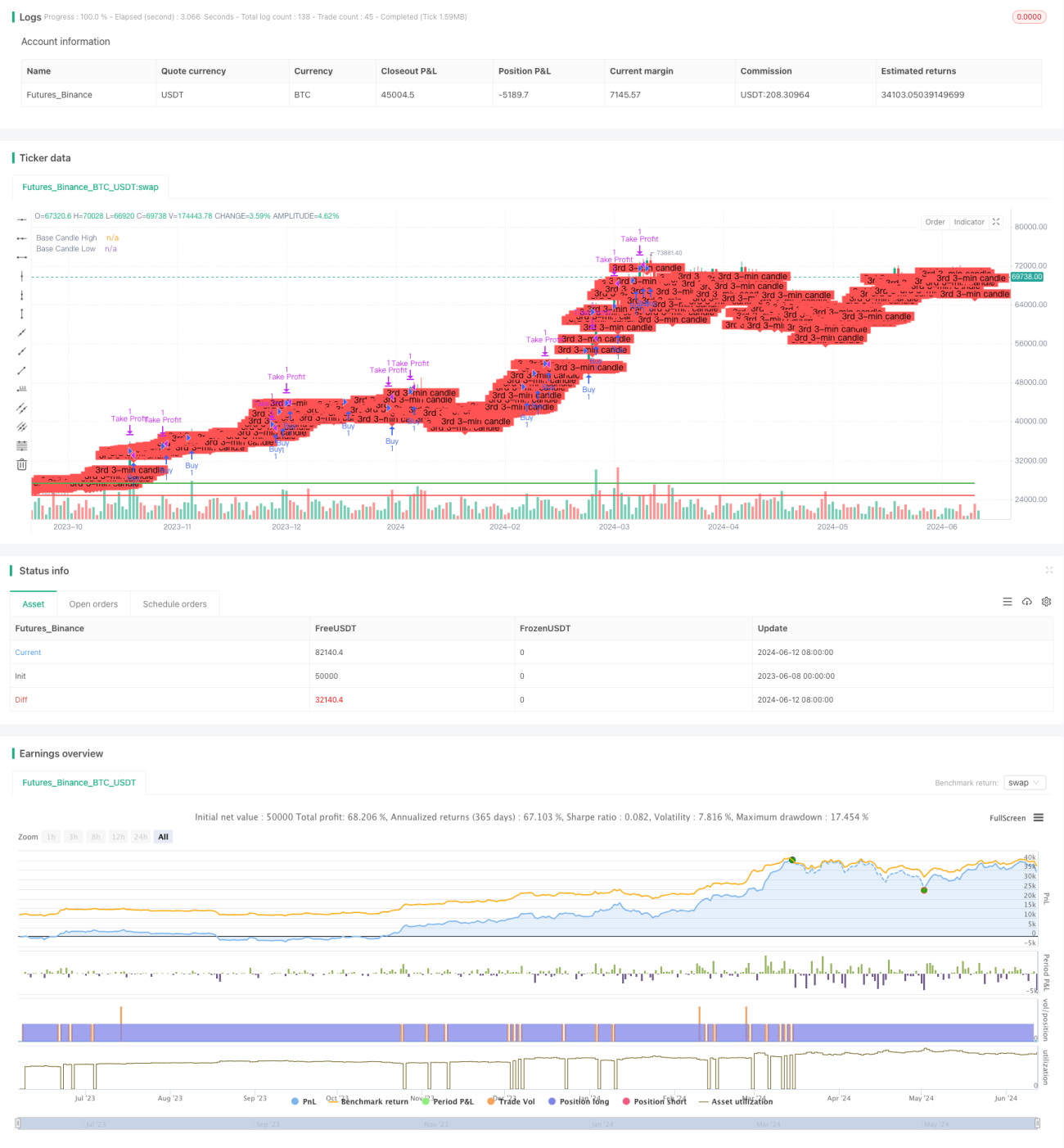

Die Hauptidee dieser Strategie besteht darin, die Hochs und Tiefs des 3-Minuten-Kerzencharts als Ausbruchspunkte zu nutzen. Wenn der Preis das Hoch einer 3-Minuten-Kerze durchbricht, wird eine Long-Position eröffnet; beim Durchbrechen des Tiefs wird eine Short-Position eröffnet. Diese Strategie eignet sich für den Intraday-Handel. Am Ende des Handelstages werden alle Positionen glattgestellt, und am nächsten Tag wird der Handel fortgesetzt. Der Vorteil dieser Strategie liegt in ihrer Einfachheit, leichten Umsetzbarkeit und dem relativ geringen Risiko. Es bestehen jedoch auch Risiken, wie z.B. größere Drawdowns bei starken Marktbewegungen.

Strategieprinzip

- Erfassen der Kerdaten der ersten drei Minuten nach Handelsbeginn, Notieren des Höchst- und Tiefstkurses der dritten Kerze.

- Wenn der Preis das Hoch der dritten Kerze durchbricht, wird eine Long-Position eröffnet. Das Ziel liegt beim Eröffnungskurs plus 100 Punkte, bis zum Handelsschluss oder bis das Ziel erreicht ist.

- Wenn der Preis das Tief der dritten Kerze durchbricht, wird eine Short-Position eröffnet. Das Ziel liegt beim Eröffnungskurs minus 100 Punkte, bis zum Handelsschluss oder bis das Ziel erreicht ist.

- Am Ende des Handelstages werden alle Positionen glattgestellt. Am nächsten Tag wird der Handel fortgesetzt.

Strategievorteile

- Einfach verständlich, leicht umsetzbar.

- Geeignet für Intraday-Handel, hohe Kapitaleffizienz.

- Relativ geringes Risiko, klare Stop-Loss-Positionen.

- Geeignet für Märkte mit starken Trends.

Strategierisiken

- Bei starken Marktbewegungen können größere Drawdowns auftreten.

- Hohe Preisvolatilität in der Eröffnungsphase, erhöhtes Risiko.

- Die Ausbruchspunkte sind schwer einzuschätzen, es kann zu Fehleinschätzungen kommen.

Optimierungsmöglichkeiten

- Der Einbau von Indikatoren wie gleitenden Durchschnitten, um Rauschsignale in Seitwärtsmärkten zu filtern.

- Optimierung des Eröffnungszeitpunkts, um die Eröffnungsphase zu vermeiden.

- Optimierung der Take-Profit- und Stop-Loss-Punkte zur Steigerung der Strategiestabilität.

- Einführung von Positionsmanagement zur Kontrolle des Drawdown-Risikos.

Zusammenfassung

Diese Strategie basiert auf Ausbrüchen der Hochs und Tiefs des 3-Minuten-Kerzencharts und eignet sich für den Intraday-Handel. Die Vorteile liegen in der Einfachheit, leichten Umsetzbarkeit und dem relativ geringen Risiko. Es bestehen jedoch Risiken wie größere Drawdowns bei starken Marktbewegungen. Die Strategie kann durch Filterung von Signalen, Optimierung des Eröffnungszeitpunkts, Optimierung von Take-Profit und Stop-Loss sowie Einführung von Positionsmanagement verbessert werden, um die Stabilität und Rentabilität zu erhöhen.

- 1