Einfache Kombinationsstrategie: Pivot-Punkte, SuperTrend und doppelter exponentieller gleitender Durchschnitt

Überblick

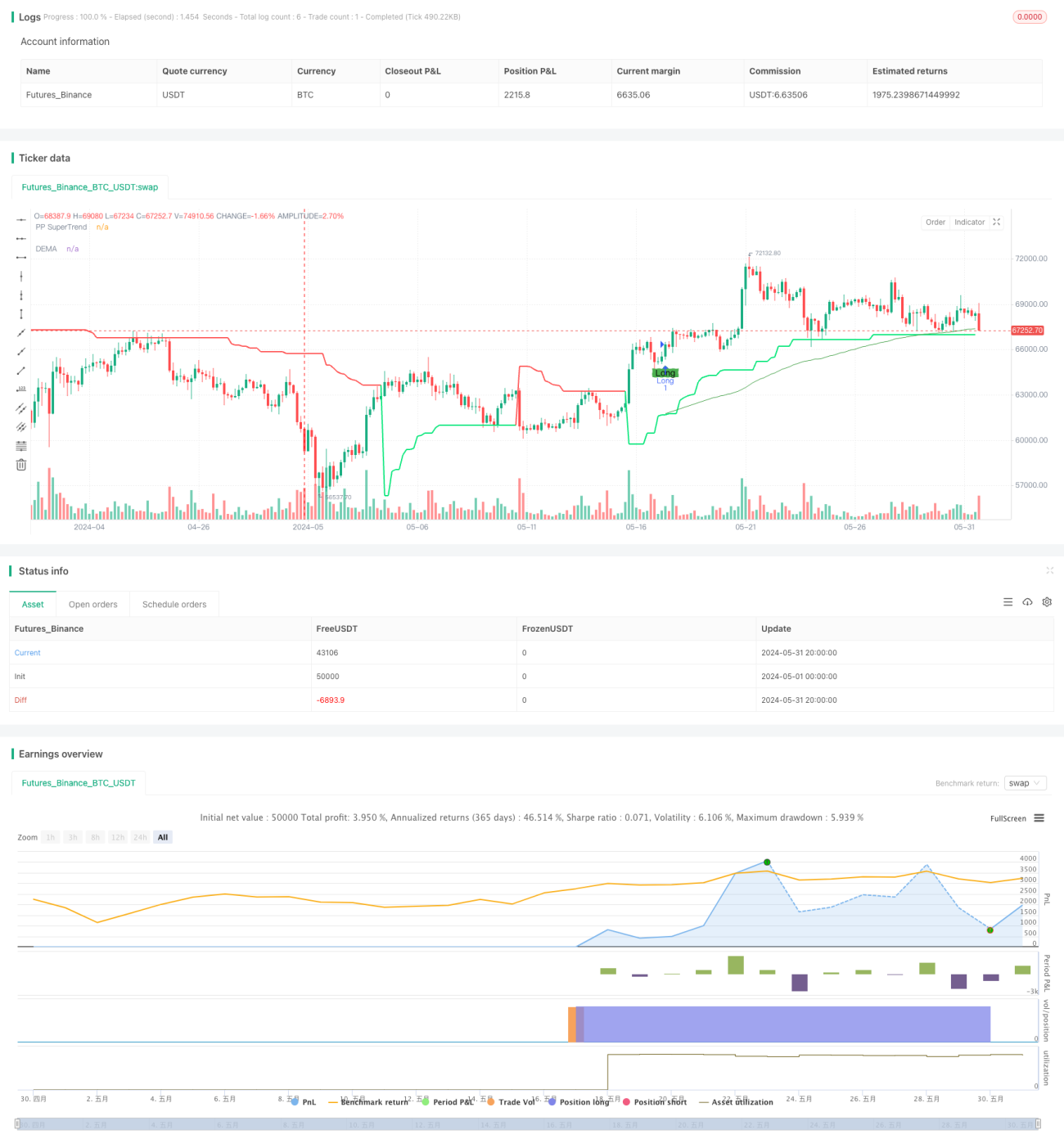

Diese Strategie kombiniert den Pivot-Point-Super-Trend-Indikator mit dem Doppelten Exponentiellen Gleitenden Durchschnitt (DEMA). Durch die Analyse der Preisposition relativ zu diesen beiden Indikatoren werden Handelssignale generiert. Wenn der Preis den oberen Bereich des Pivot-Point-Super-Trends durchbricht und über dem DEMA liegt, wird ein Long-Signal ausgelöst. Wenn der Preis den unteren Bereich des Pivot-Point-Super-Trends unterschreitet und unter dem DEMA liegt, wird ein Short-Signal ausgelöst. Die Strategie kann mittel- bis langfristige Trends erfassen und gleichzeitig kurzfristige Preisschwankungen bewältigen.

Strategieprinzip

- Berechnung des Pivot-Point-Super-Trend-Indikators: Der Mittelwert aus dem höchsten und niedrigsten Preis über einen bestimmten Zeitraum wird als Pivot-Punkt berechnet. Anschließend werden auf Basis der durchschnittlichen True Range (ATR) obere und untere Bänder gebildet, die dynamische Unterstützungs- und Widerstandsniveaus darstellen.

- Berechnung des DEMA-Indikators: Zunächst wird der exponentielle gleitende Durchschnitt (EMA) des Schlusskurses berechnet, dann wird ein weiterer EMA auf diesen EMA angewendet. Der endgültige DEMA ergibt sich aus dem doppelten EMA minus dem zweiten EMA.

- Generierung von Handelssignalen: Wenn der Schlusskurs den oberen Bereich des Pivot-Point-Super-Trends durchbricht und über dem DEMA liegt, wird ein Long-Signal ausgelöst. Wenn der Schlusskurs den unteren Bereich des Pivot-Point-Super-Trends unterschreitet und unter dem DEMA liegt, wird ein Short-Signal ausgelöst.

- Festlegung von Stop-Loss und Take-Profit: Basierend auf dem Pip-Wert sowie den vorgegebenen Stop-Loss-Pips und Take-Profit-Pips werden konkrete Stop-Loss- und Take-Profit-Preise berechnet.

Strategievorteile

- Starke Trendfolgefähigkeit: Der Pivot-Point-Super-Trend-Indikator kann Markttrends effektiv erfassen, während der DEMA-Indikator Preisrauschen herausfiltert und eine glattere Trendbewertung ermöglicht. Die Kombination beider Indikatoren erfasst die Haupttrends präzise.

- Hohe Anpassungsfähigkeit: Durch die dynamische Anpassung der oberen und unteren Bänder des Pivot-Point-Super-Trends kann die Strategie auf unterschiedliche Marktvolatilitäten reagieren und ihre Anpassungsfähigkeit verbessern.

- Starke Risikokontrolle: Durch klar definierte Stop-Loss- und Take-Profit-Niveaus wird das Risiko pro Trade effektiv begrenzt und gleichzeitig ein rechtzeitiges Sichern von Gewinnen ermöglicht.

Strategierisiken

- Parameterrisiko: Die Performance der Strategie hängt stark von der Einstellung mehrerer Parameter ab, wie z. B. dem Pivot-Point-Zeitraum, dem ATR-Faktor und der DEMA-Länge. Verschiedene Parameterkombinationen können zu erheblich unterschiedlichen Ergebnissen führen. Eine sorgfältige Auswahl und Optimierung ist erforderlich.

- Seitwärtsmarktrisiko: In einem seitwärts tendierenden Markt können häufige Handelssignale zu übermäßigem Handel führen, was Handelskosten und Slippage erhöht.

- Trendwenderisiko: Bei einer Trendwende kann die Strategie mehrere Verluste in Folge erleiden. Es empfiehlt sich, die Strategie mit anderen Analysemethoden zu kombinieren und rechtzeitig anzupassen.

Optimierungsmöglichkeiten

- Parameteroptimierung: Durch Tests verschiedener Zeitrahmen und Handelsinstrumente können optimale Parameterkombinationen gefunden werden, um die Stabilität und Rentabilität der Strategie zu verbessern.

- Signalfilterung: Vor der Ausführung eines Signals können zusätzliche technische Indikatoren oder Preisverhaltensmerkmale zur Bestätigung herangezogen werden, um die Zuverlässigkeit zu erhöhen und Verluste durch Fehlsignale zu reduzieren.

- Positionsgrößenmanagement: Abhängig von der Marktvolatilität und der Risikotoleranz des Kontos kann die Größe jeder Position dynamisch angepasst werden, um das Gesamtrisiko zu kontrollieren.

- Portfoliokombination: Die Kombination dieser Strategie mit anderen Strategien oder Handelssystemen kann zur Diversifikation des Risikos und zur Steigerung der Stabilität beitragen und die langfristige Performance verbessern.

Zusammenfassung

Die Strategie kombiniert den Pivot-Point-Super-Trend-Indikator mit dem DEMA und kann Markttrends gut erfassen sowie auf kurzfristige Schwankungen reagieren. Sie bietet Vorteile wie starke Trendfolgefähigkeit, hohe Anpassungsfähigkeit und gute Risikokontrolle, unterliegt jedoch auch Risiken durch Parameterabhängigkeit, Seitwärtsmärkte und Trendwenden. Durch Maßnahmen wie Parameteroptimierung, Signalfilterung, Positionsmanagement und Portfoliokombination kann die Stabilität und Rentabilität der Strategie weiter verbessert werden, um sich besser an unterschiedliche Marktbedingungen anzupassen.

- 1