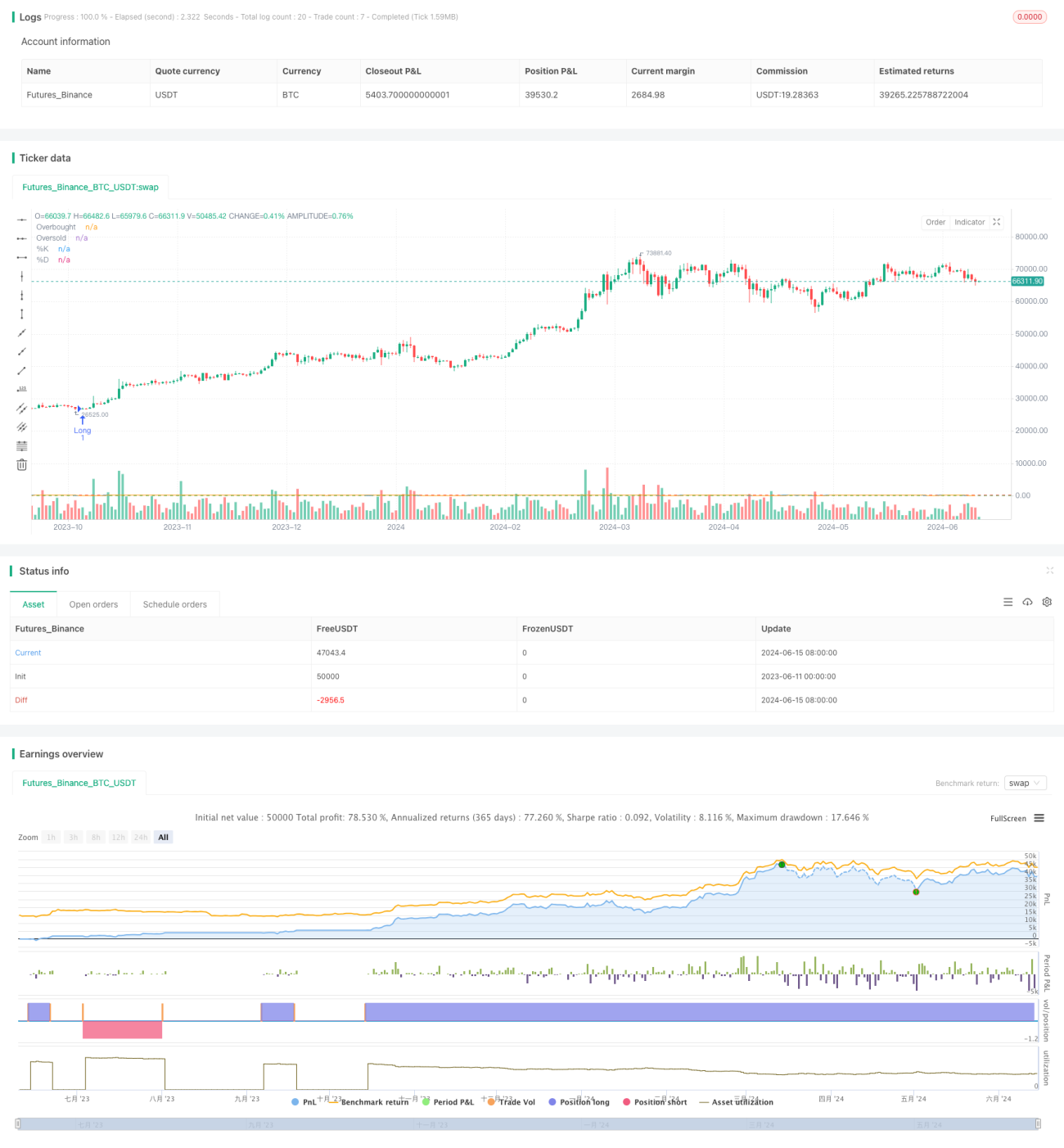

# Handelsstrategie für Schwankungsbreiten basierend auf dem Stochastic-Oszillator

Übersicht

Diese Strategie nutzt den Stochastic-Oszillator, um überkaufte und überverkaufte Marktzustände zu identifizieren und unter vordefinierten Risiko- und Ertragsparametern Trades auszulösen, mit dem Ziel, innerhalb schwankender Handelsbereiche Gewinne zu erzielen. Der Hauptansatz der Strategie besteht darin, zu Tiefstständen im Handelsbereich zu kaufen, zu Höchstständen zu verkaufen und gleichzeitig das Risiko streng zu kontrollieren.

Strategieprinzip

- Wenn der Stochastic-Oszillator unter das überverkaufte Niveau (20) fällt, eröffnet die Strategie eine Long-Position; wenn der Stochastic-Oszillator über das überkaufte Niveau (80) steigt, eröffnet die Strategie eine Short-Position.

- Stop-Loss und Take-Profit werden auf der Grundlage des Zweifachen des durchschnittlichen True Range (ATR) festgelegt, wobei das Risiko pro Trade auf 1 % des Kontokapitals begrenzt ist.

- Um übermäßiges Handeln zu vermeiden, erzwingt die Strategie eine Mindestdauer von mindestens 20 Kerzen zwischen den einzelnen Trades, um eine Abkühlphase zu gewährleisten und Marktschwankungen zu vermeiden.

Strategievorteile

- Die Strategie kann Kursbewegungen innerhalb schwankender Handelsbereiche erfassen, indem sie zu Tiefstständen kauft und zu Höchstständen verkauft, um Gewinne zu erzielen.

- Die Strategie implementiert ein strenges Risikomanagement, einschließlich ATR-basierter Stop-Loss- und Take-Profit-Werte sowie einem festen Risiko von 1 % pro Trade, was hilft, Drawdowns und Verluste einzelner Geschäfte zu begrenzen.

- Durch die Festlegung einer Mindestabstandszeit (20 Kerzen) zwischen den Trades vermeidet die Strategie übermäßigen Handel und Täuschung durch Marktrauschen.

- Die Logik der Strategie ist klar, leicht verständlich und umsetzbar, und sie eignet sich für den Einsatz unter verschiedenen Marktbedingungen.

Strategierisiken

- Der Erfolg der Strategie hängt stark von der korrekten Identifizierung des Handelsbereichs ab; eine ungenaue Bereichsbestimmung kann zu Verlustgeschäften führen.

- Falls der Markt den Handelsbereich durchbricht und einen Trend bildet, könnte die Strategie Trendhandelsmöglichkeiten verpassen.

- Trotz der Risikomanagementmaßnahmen der Strategie können unter extremen Marktbedingungen Verluste auftreten, die über die Erwartungen hinausgehen.

- Die Parameter der Strategie (wie überkaufte/überverkaufte Niveaus, ATR-Multiplikator usw.) müssen je nach Marktbedingungen optimiert werden; ungeeignete Parameter können zu schlechter Performance führen.

Optimierungsmöglichkeiten

- In Betracht ziehen, andere technische Indikatoren (wie MACD, RSI usw.) zu integrieren, um Handelssignale zu bestätigen und die Zuverlässigkeit zu erhöhen.

- Einführung dynamischer Stop-Loss- und Take-Profit-Mechanismen, z. B. Anpassung des Stop-Loss bei günstiger Kursbewegung, um eine höhere Rendite zu erzielen.

- Für die Bereichsidentifikation könnte der Einsatz fortschrittlicherer Techniken wie Algorithmen des maschinellen Lernens geprüft werden, um die Genauigkeit zu verbessern.

- In Trendmärkten könnte ein Trendfilter eingeführt werden, um den Handel in Trendmärkten zu vermeiden.

Zusammenfassung

Die auf dem Stochastic-Oszillator basierende Bereichshandelsstrategie versucht, innerhalb eines vorab bestimmten Handelsbereichs die überkauften und überverkauften Signale des Stochastic-Indikators zu nutzen, um Trades auszulösen. Die Strategie steuert das Risiko durch strenges Risikomanagement und Handelsabstände. Obwohl die Strategie gewisse Vorteile bietet, hängt ihr Erfolg stark von der korrekten Identifizierung des Handelsbereichs ab. Zukünftige Optimierungsrichtungen umfassen die Kombination mit anderen technischen Indikatoren, die Einführung dynamischer Stop-Loss/Take-Profit, den Einsatz fortschrittlicherer Bereichsidentifikationstechniken und das Hinzufügen von Trendfiltern. In der praktischen Anwendung sollten die Strategieparameter und Risikomanagementregeln unbedingt an die persönlichen Präferenzen und die Risikobereitschaft angepasst werden.

- 1