Mean-Reversion-Strategie

Überblick

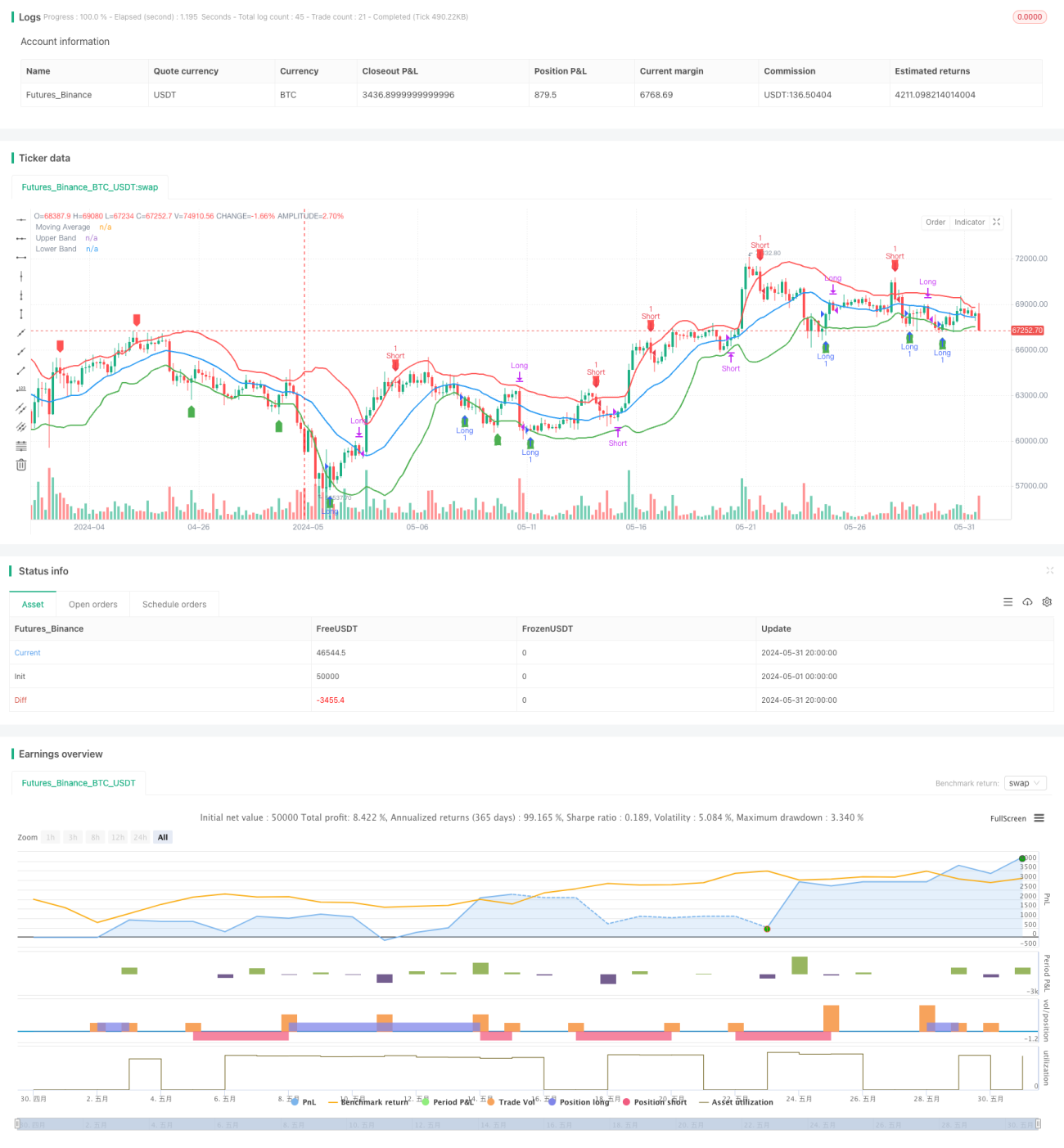

Diese Strategie basiert auf dem Prinzip der Mean Reversion (Rückkehr zum Mittelwert) und nutzt die Abweichung des Preises von einem gleitenden Mittelwert, um Handelsentscheidungen zu treffen. Wenn der Preis die obere Grenze nach oben durchbricht, wird eine Short-Position eröffnet; bei einem Durchbruch der unteren Grenze nach unten wird eine Long-Position eröffnet. Sobald der Preis zum gleitenden Mittelwert zurückkehrt, wird die Position geschlossen. Der Kern dieser Strategie ist die Annahme, dass der Preis stets zum Mittelwert zurückkehrt.

Strategieprinzip

- Berechnung des einfachen gleitenden Mittelwerts (SMA) über einen festgelegten Zeitraum (Standard: 20) als Mittelwertniveau des Preises.

- Berechnung der Standardabweichung (DEV) des Preises und Konstruktion eines oberen und unteren Kanals. Der obere Kanal ist SMA plus ein Vielfaches der Standardabweichung (Standard: 1,5), der untere Kanal ist SMA minus ein Vielfaches der Standardabweichung.

- Bei einem Ausbruch des Preises über die obere Grenze wird eine Short-Position eröffnet; bei einem Durchbruch unter die untere Grenze wird eine Long-Position eröffnet.

- Wenn der Long-Preis den SMA von oben nach unten kreuzt, wird die Long-Position geschlossen; wenn der Short-Preis den SMA von unten nach oben kreuzt, wird die Short-Position geschlossen.

- Auf dem Chart werden der gleitende Mittelwert, die obere und untere Grenze sowie Kauf- und Verkaufssignale markiert.

Vorteile

- Die Mean-Reversion-Strategie basiert auf dem statistischen Prinzip, dass Preise stets zum Mittelwert zurückkehren, und bietet langfristig eine gewisse Gewinnwahrscheinlichkeit.

- Die Festlegung von oberen und unteren Grenzen liefert klare Ein- und Ausstiegspunkte, was die Umsetzung und das Management erleichtert.

- Die Strategielogik ist einfach und klar, leicht zu verstehen und umzusetzen.

- Sie eignet sich für Instrumente und Zeiträume, die ein deutliches Mean-Reversion-Verhalten aufweisen.

Risikoanalyse

- Bei einer Änderung des Markttrends kann der Preis langfristig vom Mittelwert abweichen, ohne zurückzukehren, was zum Versagen der Strategie führt.

- Eine falsche Einstellung des Standardabweichungsmultiplikators kann zu einer zu hohen oder zu niedrigen Handelsfrequenz führen und die Rendite beeinträchtigen.

- In extremen Marktphasen mit starken Preisschwankungen können die oberen und unteren Grenzen ihre Wirkung verlieren.

- Wenn das Instrument oder der Zeitraum kein Mean-Reversion-Verhalten aufweist, kann die Strategie möglicherweise keine Gewinne erzielen.

Optimierungsmöglichkeiten

- Optimierungstests für die SMA-Periode und den Standardabweichungsmultiplikator zur Ermittlung optimaler Parameter.

- Einführung von Trendindikatoren, um bei klaren Trends kontraintuitive Trades zu vermeiden.

- Zusätzlich zur Standardabweichung Einbeziehung von Volatilitätsindikatoren wie ATR zur Konstruktion dynamischer Kanäle.

- Berücksichtigung von Transaktionskosten wie Slippage und Gebühren, um die Realitätsnähe des Backtests zu gewährleisten.

- Integration eines Risikomanagement-Moduls, z. B. Stop-Loss, Take-Profit und Positionsgrößenmanagement.

Zusammenfassung

Die Mean-Reversion-Strategie ist eine auf statistischen Prinzipien basierende quantitative Handelsstrategie, die durch die Konstruktion eines oberen und unteren Kanals um den Preis-Mittelwert herum Handelsentscheidungen trifft. Die Strategielogik ist einfach und die Umsetzung klar, jedoch ist auf die Auswahl der Instrumente und die Parameteroptimierung zu achten. In der praktischen Anwendung müssen zudem Faktoren wie Trends, Transaktionskosten und Risikokontrolle berücksichtigt werden, um die Robustheit und Rentabilität der Strategie zu verbessern. Insgesamt ist die Mean-Reversion-Strategie eine gängige und gründlich zu erforschende Strategie im Bereich des quantitativen Handels.

- 1