Fisher-Transformations-Trendfolgestrategie mit dynamischem Schwellenwert

Übersicht

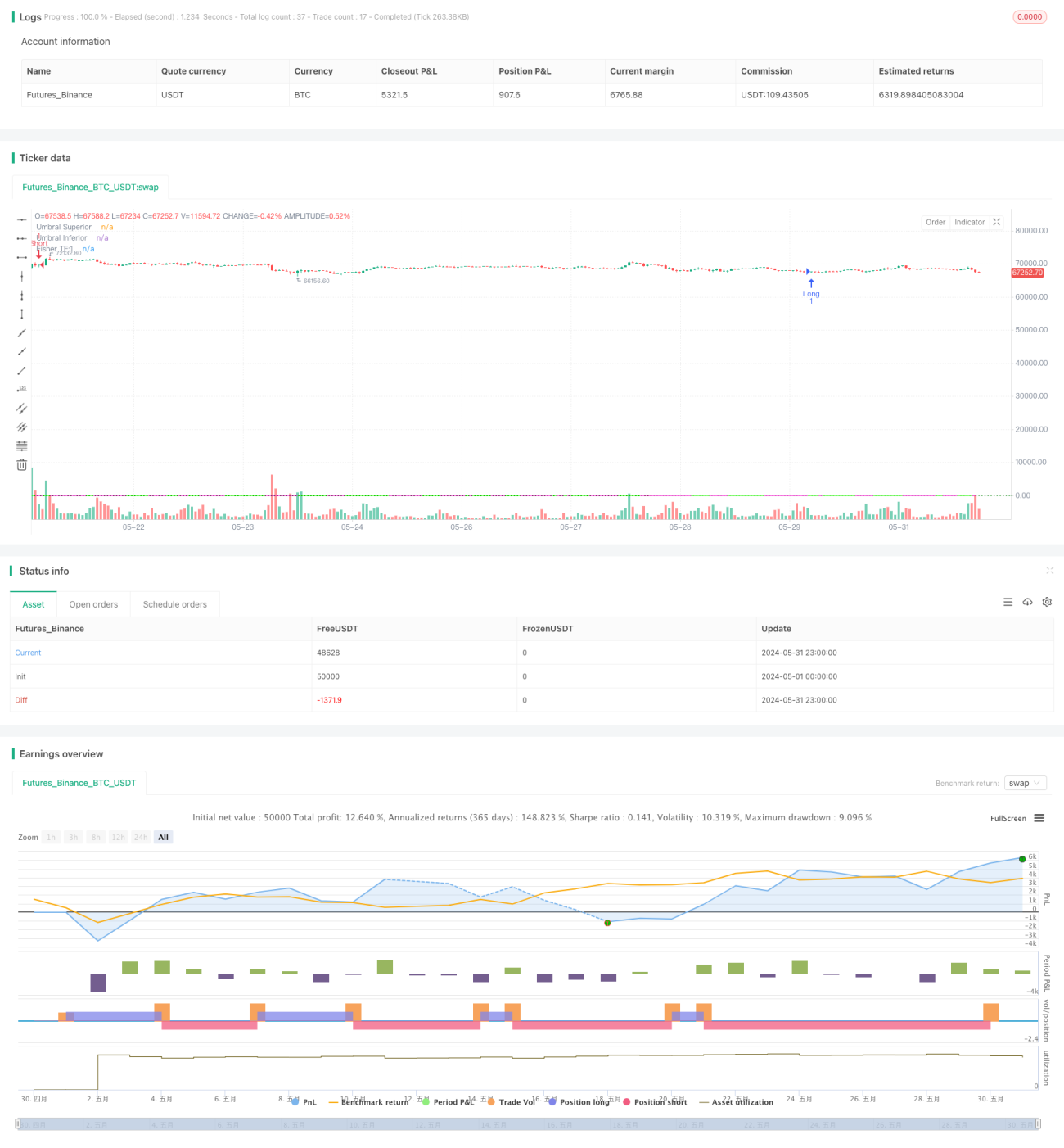

Die Fisher-Transformation Dynamic Threshold Trendfolgestrategie basiert auf dem Fisher-Transformationsindikator, um Änderungen im Preistrend zu identifizieren. Die Strategie verwendet die Fisher-Transformation, um die Preise auf einen einheitlichen Maßstab zu normalisieren, wodurch potenzielle Trendumkehrpunkte leichter zu erkennen sind. Durch die dynamische Anpassung der Schwellenwerte kann sich die Strategie an unterschiedliche Marktbedingungen anpassen und die Genauigkeit der Trendidentifikation verbessern. Wenn der Fisher-Transformationswert die positiven oder negativen Schwellenwerte überschreitet, generiert die Strategie Kauf- und Verkaufssignale, um dem Markttrend zu folgen.

Strategieprinzip

- Berechnung des Fisher-Transformationswerts: Basierend auf dem historischen Höchst- und Tiefstpreis wird der aktuelle Preis normalisiert, um einen Fisher-Transformationswert zwischen -0,999 und 0,999 zu erhalten.

- Dynamischer Schwellenwert: Die Schwellenwerte für Kauf- und Verkaufssignale werden dynamisch an die historische Volatilität des Fisher-Transformationswerts angepasst, um sich an verschiedene Marktzustände anzupassen.

- Trendbestimmung: Durch den Vergleich des aktuellen Fisher-Transformationswerts mit den Werten der beiden vorherigen Perioden wird die Änderung des Preistrends bestimmt.

- Kauf- und Verkaufssignale: Wenn der Fisher-Transformationswert von unten nach oben den negativen Schwellenwert durchbricht, wird ein Kaufsignal generiert; wenn er von oben nach unten den positiven Schwellenwert durchbricht, wird ein Verkaufssignal generiert.

Vorteile

- Dynamische Schwellenwertanpassung: Die Kauf- und Verkaufsschwellenwerte werden selbstadaptiv an die Marktvolatilität angepasst, was die Genauigkeit der Trendbestimmung verbessert.

- Trendfolge: Durch die Trendbewertung des Fisher-Transformationsindikators können Markttrends gut erfasst werden, was eine Trendfolgestrategie ermöglicht.

- Reduzierung von Preisrauschen: Die Normalisierung der Preise durch die Fisher-Transformation hilft, den Einfluss von Preisrauschen auf die Trendbewertung zu reduzieren.

- Intuitive Chartdarstellung: Die Strategie zeichnet die Fisher-Transformationskurve sowie die Schwellenwertlinien im Chart, sodass Händler Markttrends sowie Kauf- und Verkaufssignale visuell erkennen können.

Risikoanalyse

- Parameteroptimierungsrisiko: Die Leistung der Strategie hängt von Parametern wie dem Fisher-Transformationszeitraum und der Berechnungsmethode für dynamische Schwellenwerte ab. Unterschiedliche Parameter können zu unterschiedlichen Handelsergebnissen führen.

- Verzögerung der Trendidentifikation: Der Fisher-Transformationsindikator weist eine gewisse Verzögerung bei der Bewertung von Preistrends auf, sodass möglicherweise ein Teil der Trendbewegungen verpasst wird.

- Schwache Leistung in Seitwärtsmärkten: In einem schwankenden Marktumfeld können häufige Trendänderungen zu einer erhöhten Anzahl von Fehlsignalen führen, was die Handelsleistung beeinträchtigen kann.

- Risiko bei extremen Marktbewegungen: Bei extremen Marktbedingungen (z. B. schnelle, starke Kursbewegungen) kann der Fisher-Transformationsindikator versagen und zu falschen Handelsentscheidungen führen.

Optimierungsmöglichkeiten

- Parameteroptimierung: Optimierung der Schlüsselparameter wie Fisher-Transformationszeitraum und Berechnungsmethode für dynamische Schwellenwerte, um die Anpassungsfähigkeit der Strategie an verschiedene Marktzustände zu verbessern.

- Signalfilterung: Einführung weiterer technischer Indikatoren oder Marktstimmungsindikatoren zur sekundären Bestätigung der Handelssignale auf der Grundlage der Trendidentifikation, um die Zuverlässigkeit der Signale zu erhöhen.

- Stop-Loss und Take-Profit: Festlegung angemessener Stop-Loss- und Take-Profit-Regeln zur Begrenzung des Risikos pro Trade und Verbesserung des Risiko-Ertrags-Verhältnisses der Strategie.

- Positionsmanagement: Dynamische Anpassung der Positionsgröße basierend auf Faktoren wie Trendstärke und Preisvolatilität, um das Halterisiko zu verringern.

Zusammenfassung

Die Fisher-Transformation Dynamic Threshold Trendfolgestrategie identifiziert Änderungen des Preistrends durch den Fisher-Transformationsindikator und dynamische Schwellenwerte und passt sich eigenständig an verschiedene Marktzustände an. Die Strategie kann Markttrends gut erfassen und ermöglicht eine Trendfolge-Handelsweise. Ihre Vorteile liegen in der dynamischen Schwellenwertanpassung, der Reduzierung von Preisrauschen und der intuitiven Chartdarstellung. Gleichzeitig birgt sie jedoch Risiken wie Parameteroptimierungsrisiko, Verzögerung der Trendidentifikation, schwache Leistung in Seitwärtsmärkten und Risiken bei extremen Marktbewegungen. Durch Maßnahmen wie Parameteroptimierung, Signalfilterung, Stop-Loss/Take-Profit und Positionsmanagement kann die Robustheit und Rentabilität dieser Strategie weiter verbessert werden.

- 1