Dynamische Fibonacci-Retracement-Handelsstrategie

Überblick

Diese Strategie basiert auf Fibonacci-Retracements und gleitenden Durchschnitten und zielt darauf ab, Retracement-Chancen im Markttrend zu nutzen. Sie berechnet Fibonacci-Retracement-Niveaus aus den Höchst- und Tiefstkursen verschiedener Perioden und verwendet gleitende Durchschnitte zur Bestätigung der Trendrichtung. Die Strategie erwägt den Einstieg in eine Long-Position nur dann, wenn der Kurs über den langfristigen und mittelfristigen gleitenden Durchschnitten liegt, und führt Trades bei einem Retracement auf ein Schlüssel-Fibonacci-Niveau durch.

Strategieprinzip

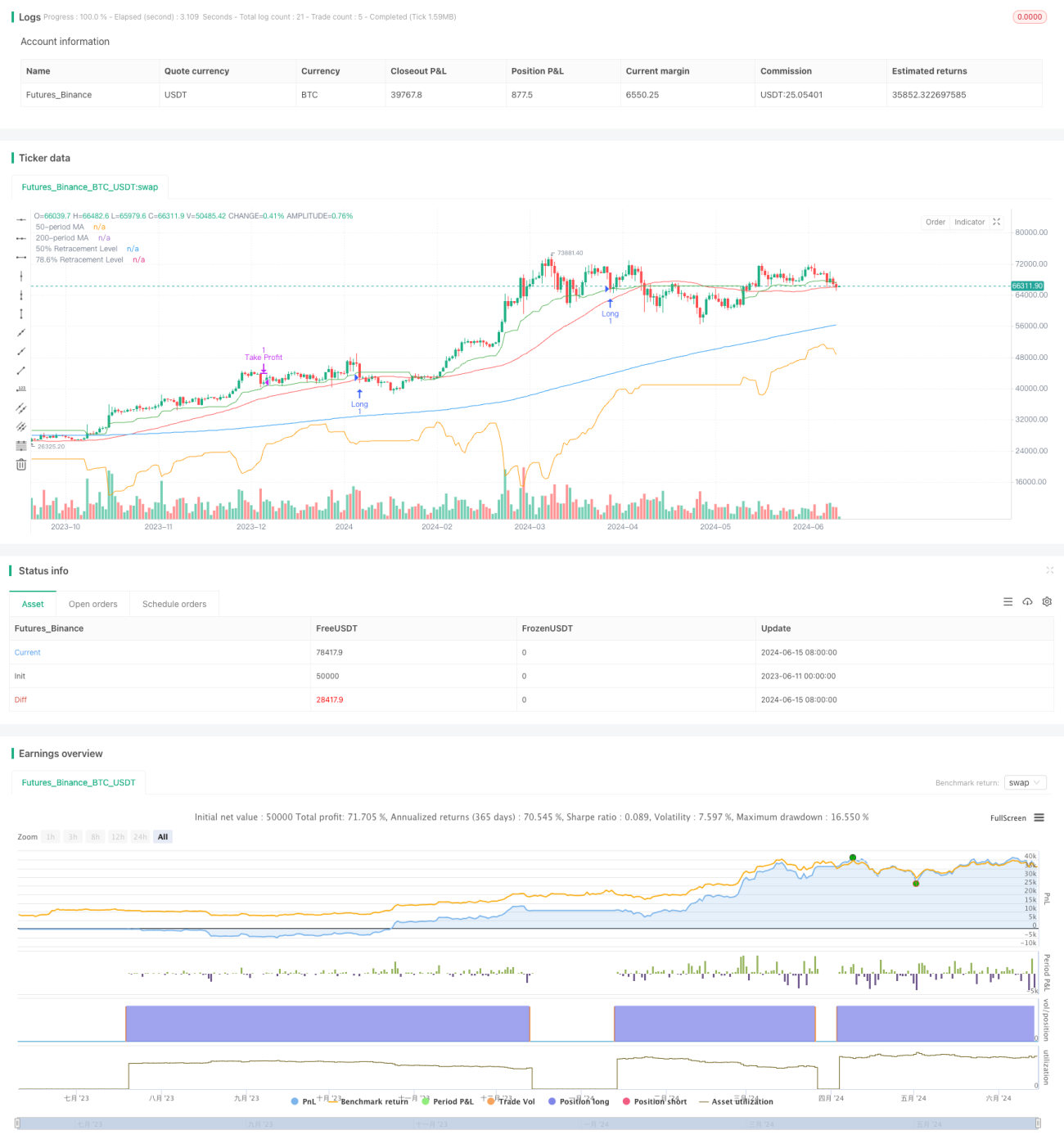

Das Kernprinzip dieser Strategie besteht darin, Fibonacci-Retracement-Niveaus und gleitende Durchschnitte zu nutzen, um potenzielle Einstiegspunkte zu identifizieren. Zunächst werden die einfachen gleitenden Durchschnitte (SMA) über 200 Perioden (langfristig) und 50 Perioden (mittelfristig) berechnet, um die allgemeine Trendrichtung zu bestimmen. Anschließend werden die Höchst- und Tiefstkurse über 21, 50 und 9 Perioden berechnet und daraus die entsprechenden Fibonacci-Retracement-Niveaus abgeleitet. Das 50%-Retracement-Level wird durch die Mittelung der Retracement-Mittelpunkte dieser drei Perioden ermittelt. Das 78,6%-Retracement-Level wird aus der Differenz zwischen dem durchschnittlichen Höchst- und dem durchschnittlichen Tiefstkurs dieser Perioden berechnet.

Die Strategie geht nur dann eine Long-Position ein, wenn alle folgenden Bedingungen erfüllt sind: Der Kurs liegt über dem 200- und 50-Perioden-Durchschnitt, und der Kurs ist kleiner oder gleich dem 50%-Retracement-Level. Nach dem Einstieg wird das Take-Profit-Niveau als der durchschnittliche Eröffnungskurs zuzüglich des Produkts aus der Differenz zwischen dem durchschnittlichen Eröffnungskurs und dem 78,6%-Retracement-Level und dem Risiko-Ertrags-Verhältnis definiert. Das Stop-Loss-Niveau wird als das 78,6%-Retracement-Level festgelegt. Wenn der Kurs das Take-Profit- oder Stop-Loss-Niveau erreicht, wird die Long-Position geschlossen.

Strategievorteile

-

Trendbestätigung: Die Strategie verwendet lang- und mittelfristige gleitende Durchschnitte, um die allgemeine Trendrichtung zu bestätigen, und hilft so, Geschäfte gegen den Trend zu vermeiden.

-

Dynamische Retracement-Niveaus: Durch die Berechnung der Höchst- und Tiefstkurse über verschiedene Perioden (21, 50 und 9 Perioden) passt die Strategie die wichtigsten Fibonacci-Retracement-Niveaus dynamisch an unterschiedliche Marktbedingungen an.

-

Risikomanagement: Die Strategie verwendet ein vordefiniertes Risiko-Ertrags-Verhältnis zur Festlegung von Take-Profit- und Stop-Loss-Niveaus, was das Handelsrisiko steuert und die potenziellen Erträge optimiert.

-

Visuelle Unterstützung: Die Strategie zeichnet gleitende Durchschnitte und die wichtigsten Fibonacci-Retracement-Niveaus auf dem Chart ein, was dem Trader eine klare visuelle Referenz bietet und fundierte Handelsentscheidungen unterstützt.

Strategierisiken

-

Verzögerter Einstieg: In schnelllebigen Marktbedingungen kann das Warten auf ein Retracement auf ein Schlüssel-Fibonacci-Niveau dazu führen, dass der optimale Einstiegszeitpunkt verpasst wird.

-

Fehlsignale: In manchen Fällen kann der Kurs kurzzeitig ein Schlüssel-Fibonacci-Niveau durchbrechen, sich aber schnell wieder erholen, was zu falschen Handelssignalen führt.

-

Trendumkehr: Die Strategie funktioniert am besten in Trendmärkten. Wenn sich der Trend umkehrt, kann die Strategie Verluste erleiden.

-

Parameterempfindlichkeit: Die Leistung der Strategie hängt stark von den gewählten Parametern ab, wie z. B. der Länge der gleitenden Durchschnitte und den Fibonacci-Retracement-Perioden. Ungünstige Parametereinstellungen können zu suboptimalen Ergebnissen führen.

Optimierungsmöglichkeiten

-

Dynamische Parameteroptimierung: Implementierung eines adaptiven Mechanismus zur dynamischen Anpassung der Strategieparameter (z. B. Länge der gleitenden Durchschnitte und Fibonacci-Retracement-Perioden) an sich ändernde Marktbedingungen.

-

Multi-Timeframe-Analyse: Einbeziehung mehrerer Zeitrahmen, um einen umfassenderen Marktüberblick zu erhalten und Handelssignale zu bestätigen.

-

Verbessertes Risikomanagement: Einführung fortgeschrittener Risikomanagementtechniken wie positionsgrößenanpassung basierend auf Volatilität oder Trailing-Stops, um das Kapital besser zu schützen und das Handelsrisiko zu steuern.

-

Indikatorenkombination: Kombination anderer technischer Indikatoren (z. B. Relative-Stärke-Index oder Stochastic Oszillator) mit den vorhandenen gleitenden Durchschnitten und Fibonacci-Retracement-Niveaus, um die Genauigkeit und Zuverlässigkeit der Handelssignale zu erhöhen.

Zusammenfassung

Die „Dynamische Fibonacci-Retracement-Strategie“ ist eine technische Handelsmethode, die Fibonacci-Retracement-Niveaus und gleitende Durchschnitte nutzt, um potenzielle Einstiegschancen in Trendmärkten zu identifizieren. Durch die dynamische Berechnung wichtiger Retracement-Level und die Bestätigung der Trendrichtung bietet die Strategie dem Trader einen strukturierten Ansatz zur Steuerung von Risiken und Optimierung von Erträgen. Trotz ihrer Vorteile birgt die Strategie auch gewisse Risiken und Einschränkungen. Durch die Optimierung der Strategieparameter, die Verbesserung des Risikomanagements und die Kombination mit anderen technischen Indikatoren kann die Performance und Robustheit der Strategie weiter gesteigert werden. Insgesamt stellt die „Dynamische Fibonacci-Retracement-Strategie“ einen vielversprechenden Rahmen für Händler dar, die technische Analysewerkzeuge nutzen möchten.

- 1