Quantitative Strategie mit dynamischem Donchian-Kanal und einfachem gleitendem Durchschnitt

Überblick

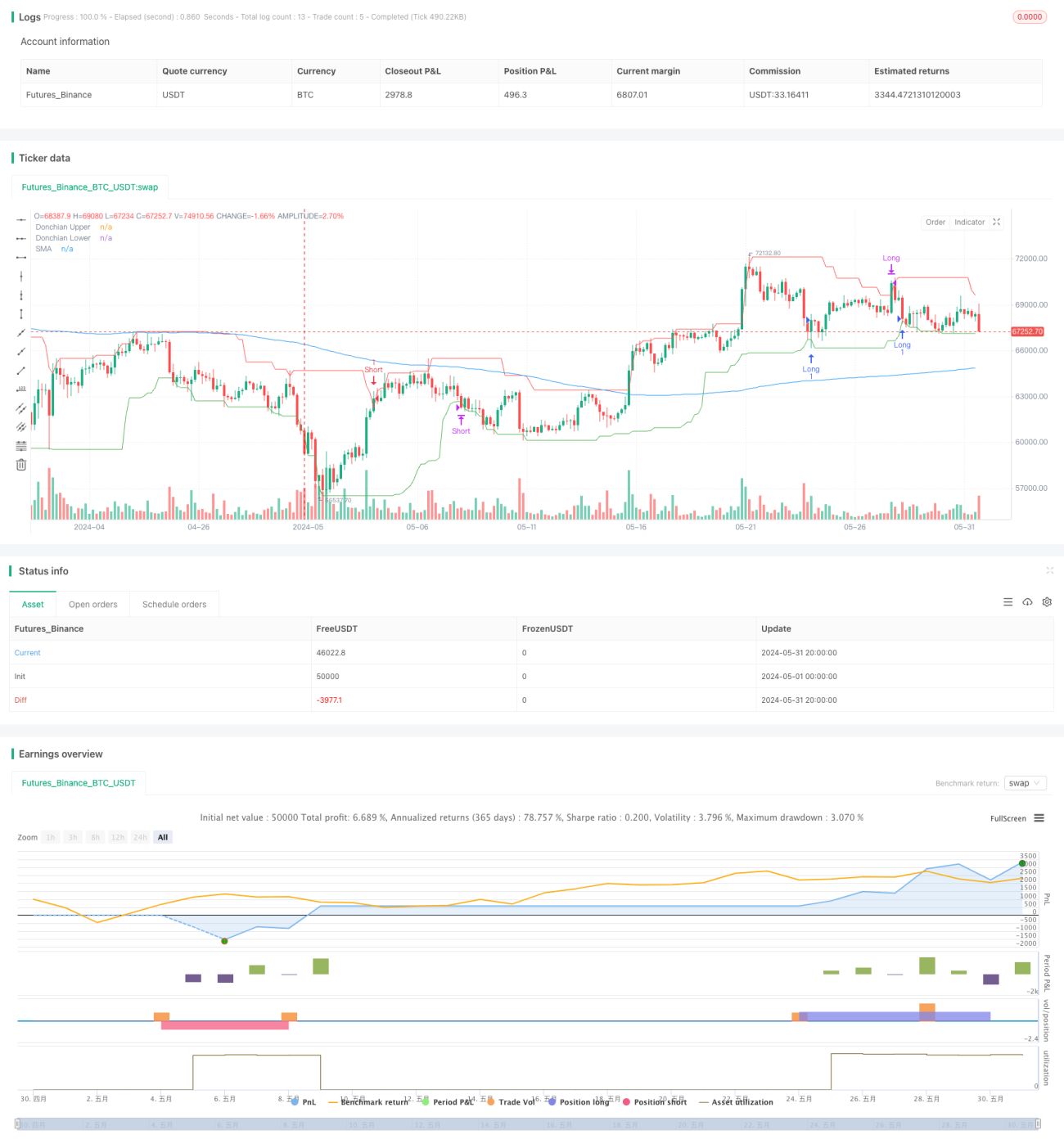

Diese Strategie kombiniert zwei technische Indikatoren: den Donchian-Kanal und den einfachen gleitenden Durchschnitt (SMA). Eine Long-Position wird eröffnet, wenn der Preis die untere Grenze des Donchian-Kanals durchbricht und über dem einfachen gleitenden Durchschnitt liegt. Eine Short-Position wird eröffnet, wenn der Preis die obere Grenze des Donchian-Kanals durchbricht und unter dem einfachen gleitenden Durchschnitt liegt. Long-Positionen werden geschlossen, wenn der Preis die obere Grenze des Donchian-Kanals berührt, Short-Positionen, wenn der Preis die untere Grenze des Donchian-Kanals berührt. Die Strategie eignet sich für Märkte mit starken Trends.

Strategieprinzip

- Berechnung der oberen und unteren Grenzen des Donchian-Kanals. Die obere Grenze ist das höchste Hoch der letzten n Perioden, die untere Grenze das tiefste Tief der letzten n Perioden.

- Berechnung des einfachen gleitenden Durchschnitts (SMA). Der SMA ist der arithmetische Mittelwert der Schlusskurse der letzten m Perioden.

- Long-Eröffnung: Wenn der Preis unter der unteren Grenze des Donchian-Kanals liegt und der Schlusskurs über dem SMA liegt, wird eine Long-Position eröffnet.

- Short-Eröffnung: Wenn der Preis über der oberen Grenze des Donchian-Kanals liegt und der Schlusskurs unter dem SMA liegt, wird eine Short-Position eröffnet.

- Long-Schließung: Wenn der Preis die obere Grenze des Donchian-Kanals berührt, wird die Long-Position geschlossen.

- Short-Schließung: Wenn der Preis die untere Grenze des Donchian-Kanals berührt, wird die Short-Position geschlossen.

Vorteile der Strategie

- Kombination von Trend- und Volatilitätselementen. Der SMA erfasst den Trend, der Donchian-Kanal die Volatilität, sodass Rücksetzer in Trendphasen gut genutzt werden können.

- Klare Gewinnmitnahme-Bedingungen helfen, Gewinne rechtzeitig zu sichern. Long- und Short-Positionen werden bei Berührung der oberen bzw. unteren Grenze des Donchian-Kanals geschlossen, was eine rechtzeitige Schließung profitabler Positionen vor einer Trendumkehr ermöglicht.

- Wenige Parameter, geringer Optimierungsaufwand. Die Strategie hat nur drei Parameter: Donchian-Kanal-Periode, Versatz und SMA-Periode, was die Optimierung erleichtert.

Risiken der Strategie

- Häufiger Handel. Die Strategie hat eine hohe Eröffnungs- und Schließungsfrequenz, was in Märkten mit hohen Transaktionskosten die Rendite schmälert. Dies kann durch eine moderate Verschärfung der Eröffnungsbedingungen oder Vergrößerung des Zeitrahmens reduziert werden.

- Schlechte Performance in Seitwärtsmärkten. Bei unklaren Trendrichtungen kann die Strategie zu vielen Verlusten führen. Eine Identifikation von Seitwärtsmärkten durch Volatilitätsindikatoren und Aussetzen der Strategie kann helfen.

- Unzureichende Parameterstabilität. Die optimalen Parameter können je nach Basiswert und Zeitrahmen stark variieren, was die Stabilität beeinträchtigt und die Live-Performance von der Backtest-Performance abweichen lässt. Ausführliche Out-of-Sample-Tests und Sensitivitätsanalysen sind erforderlich, um die Robustheit der Parameter zu bestätigen.

Optimierungsmöglichkeiten

- Einführung optionaler Eröffnungsbedingungen in Kombination mit anderen Indikatoren, z. B. Eröffnung nur bei ADX > Schwellenwert aus dem DMI oder Long-Eröffnung erst, wenn der RSI den überverkauften Bereich verlässt, um die Gewinnrate zu erhöhen.

- Verwendung dynamischer Take-Profit-Linien anstelle der festen Donchian-Kanal-Grenzen, um Gewinne nachzuführen. Beispielsweise könnte bei Long-Positionen nach Berührung der oberen Grenze auf einen ATR-basierten Take-Profit oder einen SAR-Punkt umgestellt werden.

- Dynamische Anpassung der Donchian-Kanal-Periode an die Volatilität: Verkürzung der Periode in Phasen hoher Volatilität, Verlängerung in Phasen niedriger Volatilität, um sich an unterschiedliche Marktbedingungen anzupassen.

Zusammenfassung

Die Strategie der Kombination von dynamischem Donchian-Kanal und einfachem gleitenden Durchschnitt ist ein einfach umsetzbarer quantitativer Handelsrahmen. Sie baut die Logik für Positionseröffnung und -schließung aus den Perspektiven Trendfolge und Volatilitätsausbruch auf und eignet sich für Basiswerte mit starken Trends. Allerdings schneidet die Strategie in stark seitschwingenden Märkten schlecht ab und die Parameterrobustheit ist durchschnittlich. Durch die Einführung ergänzender Eröffnungsbedingungen, dynamischer Gewinnmitnahmen und Parameter-Anpassungsmechanismen kann die Anpassungsfähigkeit und Robustheit der Strategie verbessert werden. Insgesamt kann diese Strategie als Grundgerüst dienen, das durch weitere Modifikationen zu einer fortgeschritteneren quantitativen Strategie weiterentwickelt werden kann.

- 1