Dynamische Take-Profit- und Stop-Loss-Strategie mit Zwei-Gleitender-Durchschnitt-Crossover

Übersicht

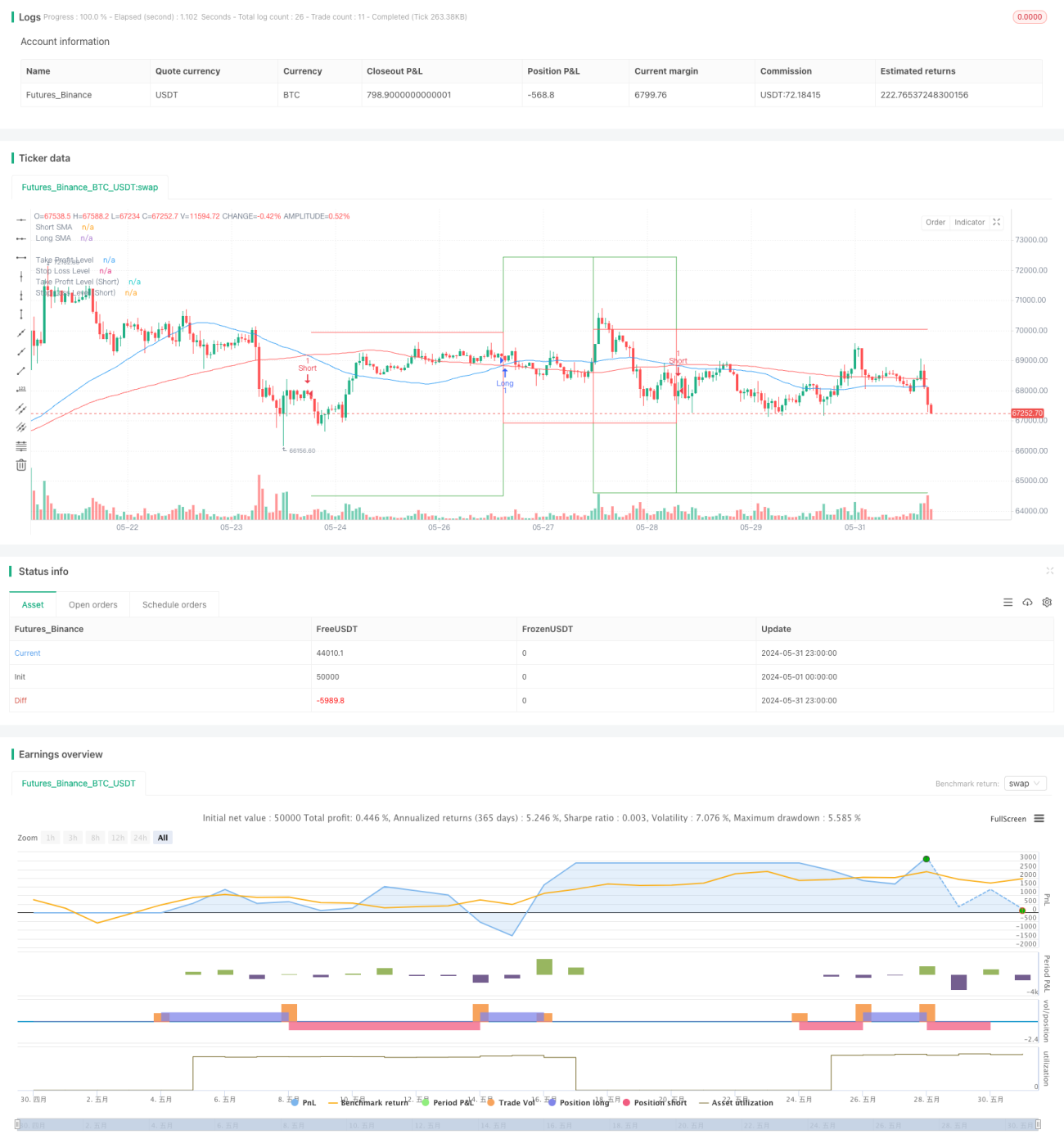

Diese Strategie ist ein automatisiertes Handelssystem, das auf dem Crossover des Simple Moving Average (SMA) basiert, kombiniert mit dynamischen Take-Profit- und Stop-Loss-Mechanismen. Es verwendet zwei SMAs mit unterschiedlichen Perioden und erzeugt Kauf- und Verkaufssignale durch deren Crossover. Gleichzeitig werden prozentuale Take-Profit- und Stop-Loss-Niveaus festgelegt, um Risiken zu kontrollieren und Gewinne zu sichern.

Strategieprinzip

- Verwendung zweier SMAs: ein kurzfristiger (50 Perioden) und ein langfristiger (100 Perioden).

- Wenn der kurzfristige SMA den langfristigen SMA von unten nach oben kreuzt, wird ein Kaufsignal generiert; wenn der kurzfristige SMA den langfristigen SMA von oben nach unten kreuzt, wird ein Verkaufssignal generiert.

- Bei jeder Eröffnung einer Position werden Take-Profit- und Stop-Loss-Niveaus basierend auf dem aktuellen Preis und einem vorgegebenen Prozentsatz berechnet.

- Wenn der Preis das Take-Profit- oder Stop-Loss-Niveau erreicht, wird die Position automatisch geschlossen.

- Die Strategie markiert Kauf- und Verkaufssignale im Chart und zeichnet die Take-Profit- und Stop-Loss-Linien ein.

Strategievorteile

- Einfach und verständlich: Der SMA-Crossover ist eine klassische Methode der technischen Analyse, die leicht zu verstehen und umzusetzen ist.

- Trendfolge: Er erfasst mittel- bis langfristige Trends und ermöglicht es, von großen Marktbewegungen zu profitieren.

- Risikomanagement: Durch dynamisches Setzen von Take-Profit und Stop-Loss wird das Risiko jeder einzelnen Transaktion effektiv kontrolliert.

- Automatisierung: Der gesamte Prozess wird programmgesteuert ausgeführt, wodurch menschliche Eingriffe und emotionale Einflüsse reduziert werden.

- Visualisierung: Handelsignale und wichtige Preisniveaus werden im Chart deutlich markiert, was die Analyse und das Backtesting erleichtert.

Strategierisiken

- Ungeeignet für Seitwärtsmärkte: In seitwärts verlaufenden, volatilen Märkten können häufig Fehlsignale auftreten, die zu aufeinanderfolgenden Verlusten führen.

- Verzögerung: SMA selbst ist ein nachlaufender Indikator, der den optimalen Einstiegspunkt verpassen oder einen verspäteten Ausstieg verursachen kann.

- Fixe prozentuale Risiken: Die Verwendung eines festen Prozentsatzes für Take-Profit und Stop-Loss ist möglicherweise nicht für alle Marktbedingungen geeignet.

- Fehlen bestätigender Indikatoren: Die alleinige Abhängigkeit vom SMA-Crossover kann wichtige andere Marktinformationen übersehen.

- Nichtberücksichtigung von Transaktionskosten: Häufige Trades können erhebliche Transaktionskosten verursachen, die die endgültige Rendite beeinträchtigen.

Optimierungsmöglichkeiten der Strategie

- Einführung von Filtern: Es können Volumen, Volatilität oder andere technische Indikatoren als Filter hinzugefügt werden, um Fehlsignale zu reduzieren.

- Dynamische Anpassung der SMA-Perioden: Die Länge der SMAs kann automatisch an die Marktvolatilität angepasst werden, um sich verschiedenen Marktumgebungen anzupassen.

- Optimierung von Take-Profit und Stop-Loss: Die Verwendung des ATR (Average True Range) zur dynamischen Festlegung von Take-Profit- und Stop-Loss-Niveaus könnte eine bessere Anpassung an die Marktvolatilität ermöglichen.

- Hinzufügen einer Trendbestätigung: Die Kombination mit anderen Trendindikatoren wie MACD oder ADX kann die Zuverlässigkeit der Handelssignale erhöhen.

- Einführung von Positionsmanagement: Die Positionsgröße pro Trade sollte dynamisch an die Kontogröße und die Marktvolatilität angepasst werden.

- Zeitfilter: Hinzufügen eines Handelszeitfensters, um Perioden mit hoher Volatilität oder geringer Liquidität auszuschließen.

- Drawdown-Kontrolle: Einführung einer maximalen Drawdown-Grenze, um den Handel bei aufeinanderfolgenden Verlusten bis zu einem bestimmten Grad auszusetzen.

Zusammenfassung

Diese auf dem Doppel-SMA-Crossover basierende Handelsstrategie bietet einen einfachen und effektiven Rahmen, der sich für Anfänger der automatisierten Handelssysteme eignet. Sie kombiniert Elemente der Trendfolge und des Risikomanagements und schützt Kapital durch dynamische Take-Profit- und Stop-Loss-Niveaus. Um jedoch im realen Handel bessere Ergebnisse zu erzielen, sind weitere Optimierungen und Verfeinerungen erforderlich. Es kann in Betracht gezogen werden, zusätzliche technische Indikatoren als Filter hinzuzufügen, die Einstellungsmethode für Take-Profit und Stop-Loss zu optimieren und komplexere Positionsmanagement-Strategien einzuführen. Gleichzeitig ist ein umfassendes Backtesting und eine Validierung in verschiedenen Marktumgebungen und Zeitrahmen unabdingbar. Durch kontinuierliche Verbesserung und Anpassung an Marktveränderungen hat diese Strategie das Potenzial, ein zuverlässiges Handelssystem zu werden.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Pubgentleman

//@version=5- 1