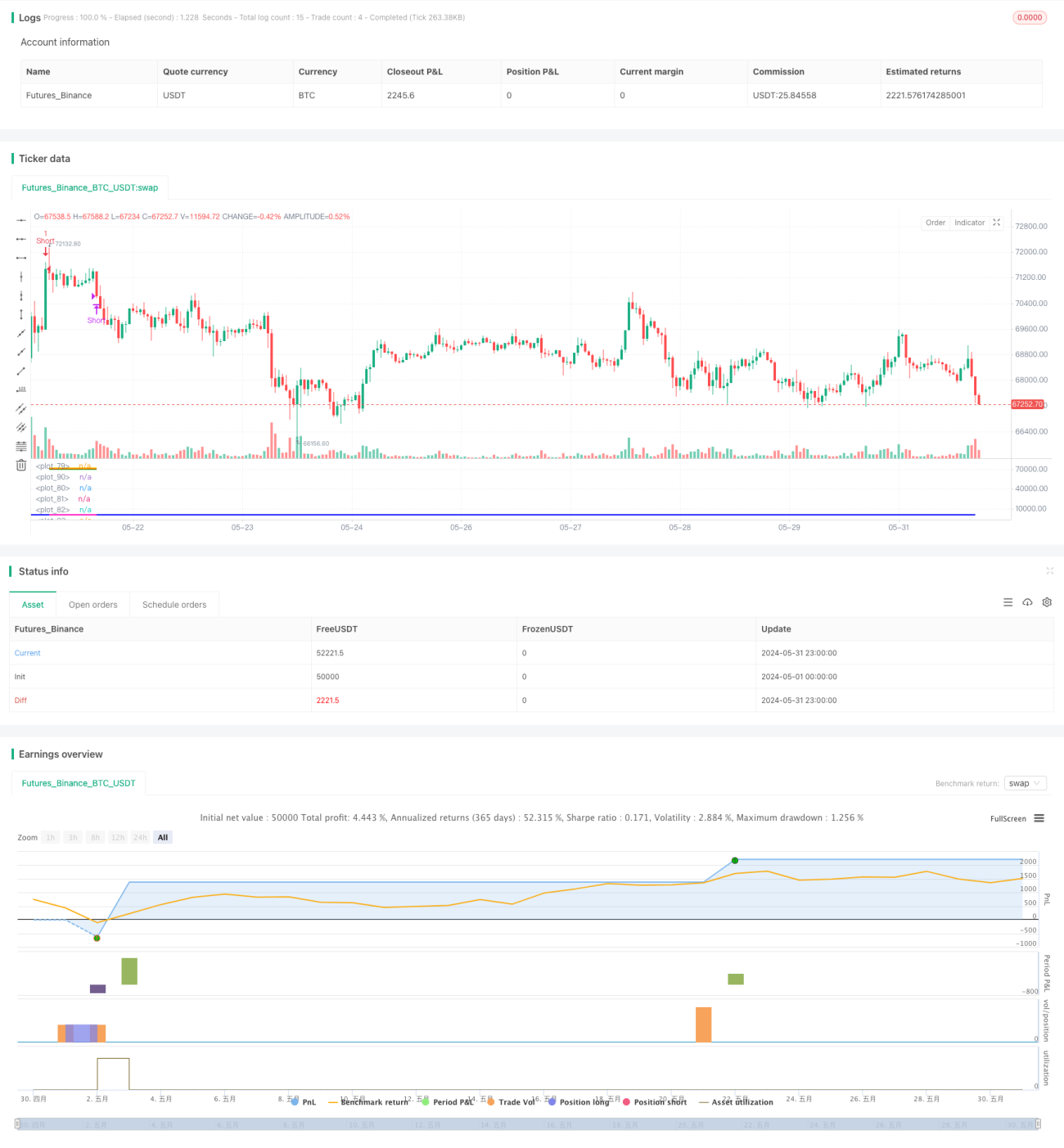

Mehrstufige RSI-Regressionshandelsstrategie mit dynamischer Volatilitätsanpassung

Übersicht

Diese Strategie ist ein mehrstufiges Mean-Reversion-Handelssystem, das auf dem RSI-Indikator und der Preisvolatilität basiert. Sie nutzt extreme RSI-Werte und ungewöhnlich große Kursausschläge als Einstiegssignale, während sie Pyramiding-Positionen und dynamische Gewinnmitnahmen zur Risikosteuerung und Gewinnoptimierung einsetzt. Der Kerngedanke der Strategie ist, bei extremen Marktbewegungen einzusteigen und bei Rückkehr der Preise auf normale Niveaus Gewinne zu realisieren.

Strategieprinzip

-

Einstiegsbedingungen:

- Verwendung des 20-Perioden-RSI (RSI20) als Hauptindikator

- Festlegung mehrerer RSI-Schwellenwerte (35/65, 30/70, 25/75, 20/80) sowie entsprechender Volatilitätsschwellen

- Wenn der RSI einen bestimmten Schwellenwert erreicht und die aktuelle Kerzenkörpergröße den entsprechenden Volatilitätsschwellenwert überschreitet, wird ein Einstiegssignal ausgelöst

- Zusätzliche Bedingung: Der Preis muss einen bestimmten Prozentsatz über das jüngste Hoch bzw. unter das jüngste Tief durchbrechen

-

Nachkaufsmechanismus:

- Maximal 5 Einstiege möglich (ursprünglicher Einstieg + 4 Nachkäufe)

- Jeder Nachkauf erfordert strengere RSI- und Volatilitätsbedingungen

-

Ausstiegsmechanismus:

- 5 verschiedene Gewinnmitnahme-Stufen

- Die Gewinnmitnahme-Punkte werden dynamisch basierend auf den Support-/Resistance-Niveaus zum Zeitpunkt des Einstiegs berechnet

- Mit zunehmender Positionsgröße werden die Gewinnziele schrittweise gesenkt

-

Risikokontrolle:

- Prozentuales Risikomodell: Jeder Trade riskiert fest 20% des gesamten Kontowerts

- Maximal gleichzeitig erlaubte Positionen = 5, um das Gesamtrisiko zu begrenzen

Strategievorteile

-

Mehrstufiger Einstieg: Durch mehrere RSI- und Volatilitätsschwellen werden unterschiedlich starke Marktextreme erfasst, was die Handelschancen erhöht.

-

Dynamische Gewinnmitnahme: Die auf Support-/Resistance-Niveaus basierenden Gewinnziele passen sich adaptiv an die Marktstruktur an – schützen Gewinne und vermeiden vorzeitiges Aussteigen.

-

Pyramidenartige Nachkäufe: Bei fortgesetzten Trends werden die Positionen erhöht, was das Gewinnpotenzial signifikant steigert.

-

Risikomanagement: Festes prozentuales Risiko und maximale Positionsanzahl kontrollieren effektiv das Risiko pro Trade sowie das Gesamtrisiko.

-

Flexibilität: Zahlreiche einstellbare Parameter ermöglichen die Anpassung an verschiedene Marktumgebungen und Handelsinstrumente.

-

Mean-Reversion + Trendfolge: Kombiniert die Vorteile beider Ansätze – erfasst kurzfristige Umkehrungen und verpasst große Trends nicht.

Strategierisiken

-

Übermäßiger Handel: In volatilen Märkten können Signale zu häufig ausgelöst werden, was zu hohen Transaktionskosten führt.

-

Falsche Ausbrüche: Der Markt kann kurzzeitige extreme Bewegungen zeigen, die schnell wieder umkehren – dies erzeugt Fehlsignale.

-

Verlustserien: Bei anhaltenden einseitigen Bewegungen können Nachkäufe zu großen Verlusten führen.

-

Parameterempfindlichkeit: Die Performance kann stark von den Parametereinstellungen abhängen – Overfitting-Risiko.

-

Slippage-Einfluss: In stark volatilen Phasen kann Slippage die Performance erheblich beeinträchtigen.

-

Marktabhängigkeit: In bestimmten Umgebungen (niedrige Volatilität, starke Trends) kann die Strategie schwächer abschneiden.

Optimierungsmöglichkeiten

-

Dynamische Parameteranpassung: Einführung adaptiver Mechanismen, die RSI- und Volatilitätsschwellen je nach Marktzustand dynamisch anpassen.

-

Multi-Zeitrahmen-Analyse: Einbeziehung längerfristiger Trendbewertungen zur Verbesserung der Einstiegsqualität.

-

Stop-Loss-Optimierung: Hinzufügen von Trailing-Stops oder ATR-basierten dynamischen Stopps zur weiteren Risikokontrolle.

-

Marktzustandsfilter: Integration von Filtern wie Trendstärke, Volatilitätszyklus, um den Handel in ungeeigneten Umgebungen zu vermeiden.

-

Optimierung des Geldmanagements: Feiner abgestufte Positionsgrößen, z. B. Anpassung der Handelsgröße je nach Signalstufe.

-

Integration maschinellen Lernens: Nutzung von ML-Algorithmen zur Optimierung der Parameterwahl und Signalgenerierung.

-

Korrelationsanalyse: Einbeziehung von Korrelationen mit anderen Vermögenswerten zur Steigerung von Stabilität und Diversifikation.

Zusammenfassung

Die mehrstufige RSI-Mean-Reversion-Handelsstrategie ist ein sorgfältig konzipiertes quantitatives Handelssystem, das technische Analyse, dynamisches Risikomanagement und Pyramiding geschickt kombiniert. Durch das Erfassen extremer Marktbewegungen und das Realisieren von Gewinnen bei der Rückkehr der Preise zeigt die Strategie ein starkes Gewinnpotenzial. Allerdings steht sie vor Herausforderungen wie Überhandel und Marktabhängigkeit. Zukünftige Optimierungen sollten sich auf die Verbesserung der Adaptivität und Risikokontrolle konzentrieren, um sich verschiedenen Marktumgebungen anzupassen. Insgesamt bietet die Strategie ein solides Grundgerüst, das durch weitere Optimierung und Backtesting zu einem robusten Handelssystem weiterentwickelt werden kann.

- 1