Von maschinellem Lernen inspirierte Doppel-MA-RSI-Tradingstrategie

Überblick

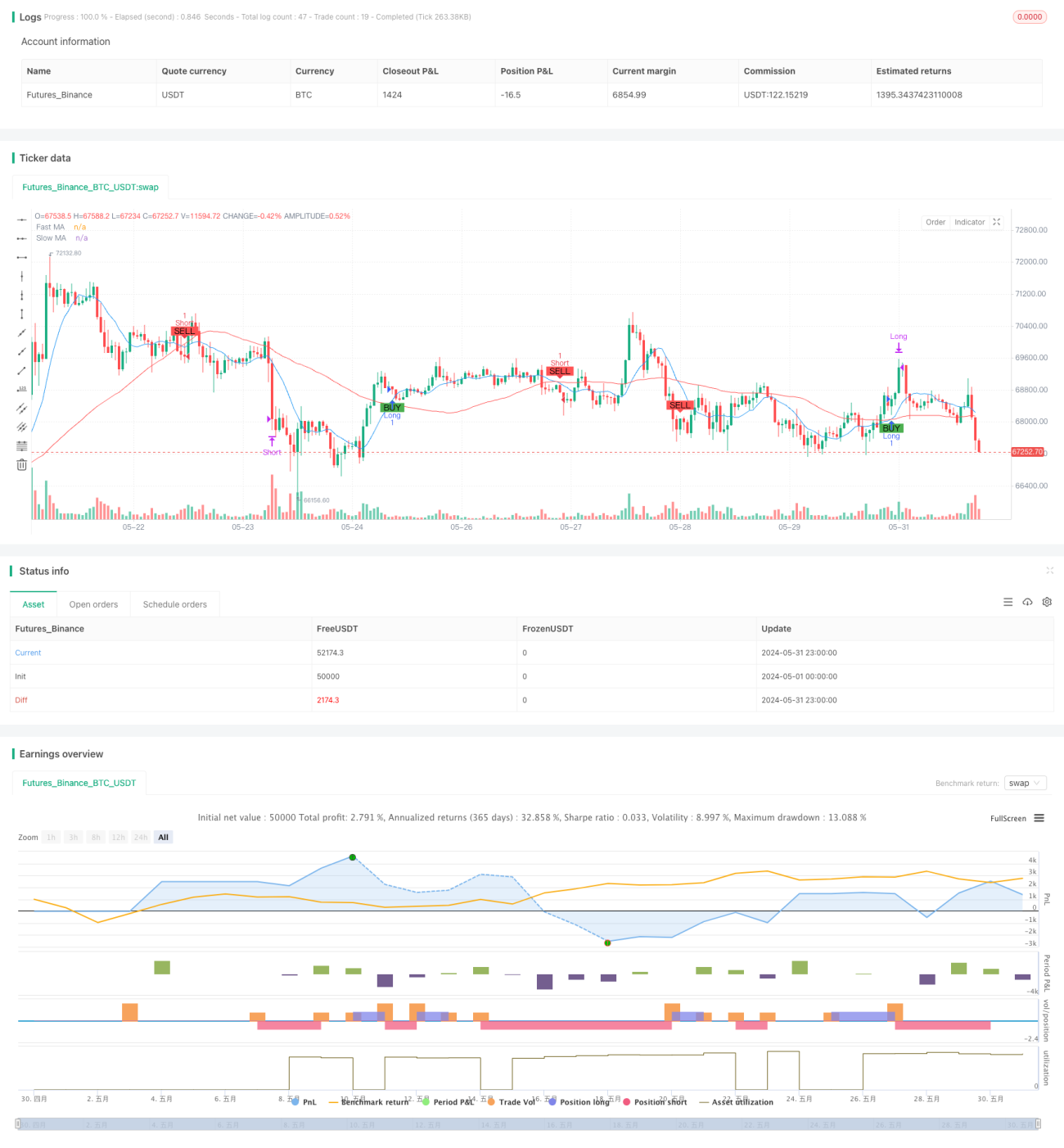

Diese Handelsstrategie ist ein quantitatives Handelssystem, das gleitende Durchschnitte mit dem Relative-Stärke-Index (RSI) kombiniert. Die Strategie nutzt die Kreuzung von schnellen und langsamen gleitenden Durchschnitten, um potenzielle Trendänderungen zu identifizieren, während der RSI zur Bestätigung von überkauften und überverkauften Marktzuständen verwendet wird. Dieser Ansatz zielt darauf ab, die Marktdynamik zu erfassen und gleichzeitig durch die RSI-Filterung falsche Signale zu reduzieren. Das Design der Strategie ist inspiriert von Konzepten der Merkmalskombination und Signalfilterung im maschinellen Lernen, obwohl sie selbst keine komplexen Algorithmen des maschinellen Lernens verwendet.

Funktionsprinzip der Strategie

Das Kernprinzip der Strategie basiert auf den folgenden Schlüsselkomponenten:

-

Doppeltes Gleitende-Durchschnitte-System: Verwendung eines schnellen (10-Perioden) und eines langsamen (50-Perioden) einfachen gleitenden Durchschnitts (SMA) zur Identifizierung von Trends. Wenn die schnelle Linie die langsame Linie von unten nach oben kreuzt, wird dies als potenzielles Long-Signal betrachtet; wenn sie von oben nach unten kreuzt, als potenzielles Short-Signal.

-

RSI-Filter: Ein 14-Perioden-RSI wird zur Bestätigung des Marktzustands verwendet. Ein long Trade ist nur erlaubt, wenn der RSI unter 70 liegt, ein short Trade nur, wenn der RSI über 30 liegt. Dies hilft, Einstiege in überdehnten Märkten zu vermeiden.

-

Einstiegslogik: Die Strategie gibt nur dann ein Handelssignal, wenn sowohl die Kreuzung der gleitenden Durchschnitte als auch die RSI-Bedingung erfüllt sind. Dieser doppelte Bestätigungsmechanismus soll die Zuverlässigkeit der Signale erhöhen.

-

Ausstiegslogik: Wenn der RSI Extremwerte erreicht (über 70 oder unter 30), schließt die Strategie die entsprechenden Long- oder Short-Positionen, was dazu beiträgt, Gewinne frühzeitig zu sichern, wenn der Markt möglicherweise umkehrt.

Vorteile der Strategie

-

Kombination von Trendfolge und Momentum: Durch die Kombination von gleitenden Durchschnitten und RSI kann die Strategie sowohl langfristige Trends erfassen als auch kurzfristige überkaufte/überverkaufte Gelegenheiten erkennen.

-

Signalfilterung: Die Verwendung des RSI als zweite Bestätigung hilft, Fehlentscheidungen durch falsche Ausbrüche zu reduzieren und die Handelsqualität zu verbessern.

-

Flexibilität: Die Parameter der Strategie (z. B. Perioden der gleitenden Durchschnitte, RSI-Schwellenwerte) können je nach Markt und Zeitrahmen optimiert werden.

-

Risikomanagement: Durch das automatische Schließen von Positionen bei Erreichen von RSI-Extremwerten ist ein gewisser Risikokontrollmechanismus integriert.

-

Visualisierung: Die Strategie markiert Kauf- und Verkaufssignale im Chart, was dem Händler ein intuitives Verständnis und eine Backtest-Analyse ermöglicht.

Risiken der Strategie

-

Verzögerung: Gleitende Durchschnitte sind von Natur aus nachlaufende Indikatoren, was zu nicht rechtzeitigen Ein- und Ausstiegen in der Nähe von Trendwenden führen kann.

-

Leistung in Seitwärtsmärkten: In Bereichen mit Seitwärtsbewegung oder Range-Markets können häufige Kreuzungen der gleitenden Durchschnitte zu vielen falschen Signalen und Transaktionskosten führen.

-

Parameterempfindlichkeit: Die Leistung der Strategie kann empfindlich auf die gewählten Perioden der gleitenden Durchschnitte und die RSI-Schwellenwerte reagieren; unterschiedliche Parameter können in verschiedenen Marktumgebungen stark abweichende Ergebnisse liefern.

-

Fehlender Stop-Loss-Mechanismus: Die aktuelle Strategie hat keine expliziten Stop-Loss-Regeln, was bei extremen Marktbewegungen zu großen Verlusten führen kann.

-

Übermäßige Abhängigkeit von technischen Indikatoren: Die Strategie basiert ausschließlich auf technischen Indikatoren und vernachlässigt andere wichtige Faktoren wie Fundamentaldaten und Marktstimmung.

Optimierungsmöglichkeiten der Strategie

-

Adaptive Parameter: Einführung eines adaptiven Mechanismus, der die Perioden der gleitenden Durchschnitte und die RSI-Schwellenwerte dynamisch an die Marktvolatilität anpasst, um sich an unterschiedliche Marktumgebungen anzupassen.

-

Einbeziehung eines Trendstärkefilters: Hinzufügen des ADX (Average Directional Index) zur Messung der Trendstärke, sodass nur in starken Trendmärkten gehandelt wird, um falsche Signale in Seitwärtsmärkten zu reduzieren.

-

Integration eines Stop-Loss-Mechanismus: Einrichtung eines dynamischen Stop-Loss basierend auf ATR (Average True Range) oder eines festen prozentualen Stop-Loss zur besseren Risikokontrolle.

-

Optimierung der Ausstiegsstrategie: Neben dem RSI-Extremwert-Ausstieg könnten ein Trailing-Stop oder Ausstiegssignale basierend auf Trendumkehrungen hinzugefügt werden, um Gewinne besser zu sichern.

-

Hinzufügen eines Volumenfilters: Zusätzlich zum Einstiegssignal könnte eine Bestätigung durch das Handelsvolumen eingeführt werden – Trades werden nur bei hohem Volumen ausgeführt, um die Zuverlässigkeit der Signale zu erhöhen.

-

Multi-Timeframe-Analyse: Kombination mit längerfristigen Trendanalysen, sodass nur in die Richtung des übergeordneten Trends gehandelt wird, um die Gewinnrate zu erhöhen.

-

Optimierung durch maschinelles Lernen: Verwendung von Algorithmen des maschinellen Lernens wie genetischen Algorithmen oder Bayes’scher Optimierung zur Suche nach optimalen Parameterkombinationen, um die Stabilität und Anpassungsfähigkeit der Strategie zu verbessern.

Zusammenfassung

Diese vom maschinellen Lernen inspirierte Doppel-Gleitender-Durchschnitt-RSI-Handelsstrategie bietet ein Framework, das Trendfolge und Momentum-Handel kombiniert. Durch die Identifizierung von Trends mit gleitenden Durchschnitten und die Filterung und Optimierung von Signalen mit dem RSI zielt die Strategie darauf ab, die Hauptbewegungen des Marktes zu erfassen. Obwohl das Strategiedesign relativ einfach ist, bietet es eine gute Grundlage für weitere Optimierungen und Erweiterungen. Händler können die Parameter je nach Risikobereitschaft und Markteinschätzung anpassen oder zusätzliche Filterbedingungen hinzufügen, um die Leistung der Strategie zu verbessern. In der praktischen Anwendung sind jedoch gründliche Backtests und Vorwärtstests sowie ein angemessenes Money-Management erforderlich, um eine robuste Performance im realen Marktumfeld sicherzustellen.

- 1