SuperTrend Strategieoptimierung: Dynamische Volatilitätsverfolgung und Handelssignalverstärkungssystem

Überblick

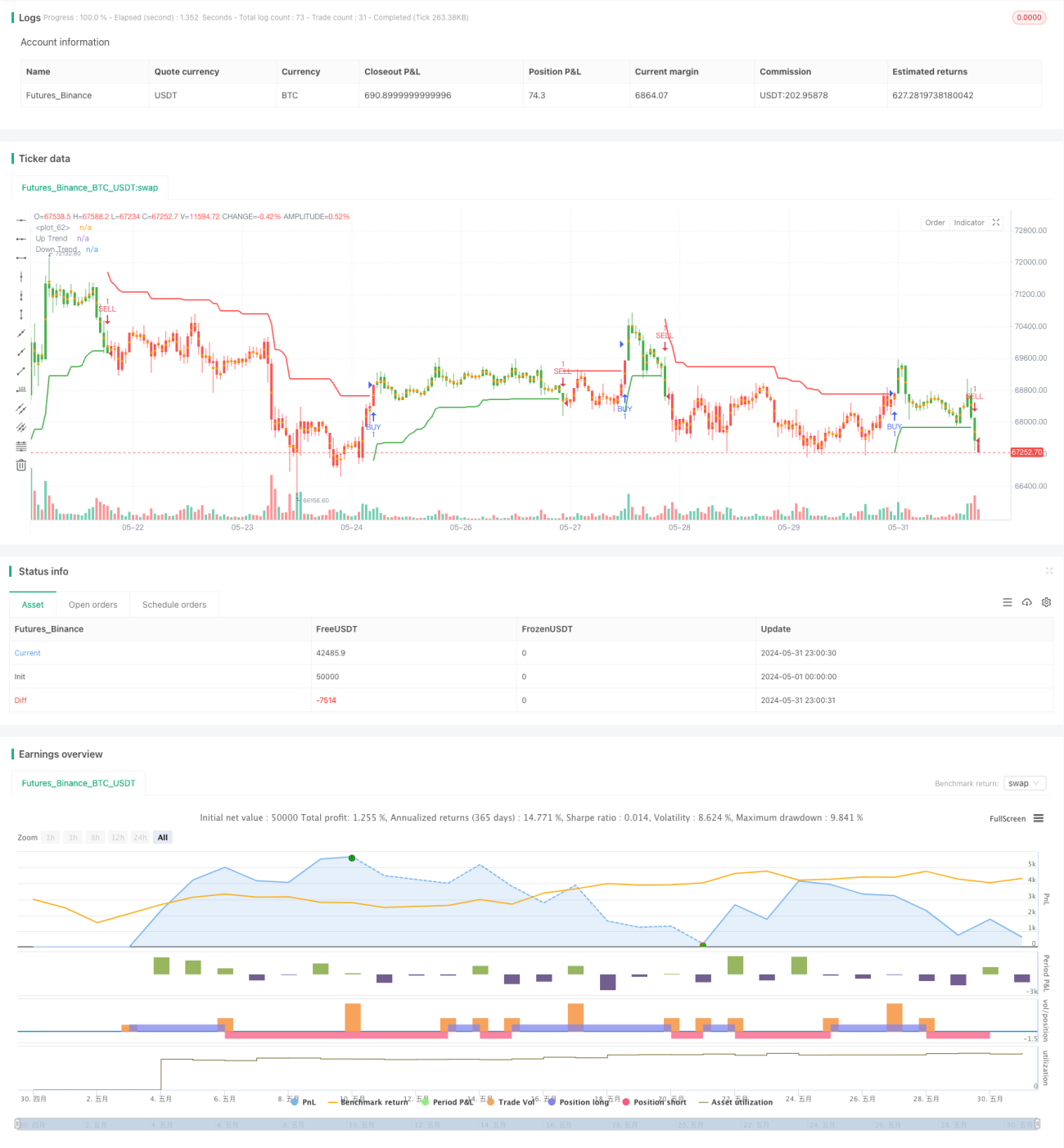

Das SuperTrend-Strategieoptimierungssystem für dynamische Volatilitätsverfolgung und Handelssignalverstärkung ist eine fortschrittliche Handelsstrategie, die auf dem SuperTrend-Indikator basiert. Die Strategie nutzt den Average True Range (ATR) zur Messung der Marktvolatilität und kombiniert ihn mit einem adaptiven Trendfolgemechanismus, um präzisere Kauf- und Verkaufssignale zu generieren. Der Kern der Strategie liegt in ihrer dynamischen Anpassungsfähigkeit, die es ermöglicht, Parameter flexibel an veränderte Marktbedingungen anzupassen, um so die Genauigkeit und Stabilität des Handels zu verbessern.

Strategieprinzipien

-

ATR-Berechnung: Die Strategie ermöglicht es dem Benutzer, zwischen der traditionellen ATR-Berechnung und einer auf dem Simple Moving Average (SMA) basierenden ATR-Methode zu wählen. Diese Flexibilität ermöglicht es der Strategie, sich an verschiedene Marktbedingungen anzupassen.

-

SuperTrend-Berechnung: Mittels ATR und einem benutzerdefinierten Multiplikator werden die oberen und unteren Bänder berechnet, die den Kern des SuperTrend-Indikators bilden.

-

Trendbestimmung: Durch Vergleich des Schlusskurses mit den oberen und unteren Bändern der vorherigen Periode wird dynamisch die aktuelle Trendrichtung bestimmt.

-

Signalerzeugung: Bei einer Trendumkehr werden Kauf- oder Verkaufssignale generiert. Die Strategie enthält auch einen Mechanismus zur Vermeidung doppelter Signale.

-

Visualisierung: Die Strategie bietet umfangreiche Visualisierungsoptionen, darunter Trendlinien, Markierungen für Kauf-/Verkaufssignale, Trendhervorhebungen usw., die es Händlern ermöglichen, den Markt intuitiv zu analysieren.

-

Handelsausführung: Innerhalb eines benutzerdefinierten Zeitfensters werden basierend auf den generierten Signalen Kauf- oder Verkaufsoperationen ausgeführt.

Strategievorteile

-

Dynamische Anpassungsfähigkeit: Durch die Wahl der ATR-Berechnungsmethode und die Parametereinstellung kann sich die Strategie an unterschiedliche Marktvolatilitätsumgebungen anpassen.

-

Signalqualitätskontrolle: Der Mechanismus zur Vermeidung doppelter Signale reduziert effektiv die Erzeugung von Fehlsignalen.

-

Visuelle Analyse: Die umfangreichen Chart-Elemente helfen Händlern, Markttrends und potenzielle Handelsmöglichkeiten besser zu verstehen.

-

Zeitfensterkontrolle: Erlaubt dem Benutzer, bestimmte Handelszeiträume zu definieren, was die Flexibilität und Zielgenauigkeit der Strategie erhöht.

-

Parameteroptimierung: Bietet mehrere einstellbare Parameter, die es Händlern ermöglichen, die Strategieleistung nach ihren spezifischen Anforderungen fein abzustimmen.

Strategierisiken

-

Parameterempfindlichkeit: Eine übermäßige Abhängigkeit von bestimmten Parametereinstellungen kann dazu führen, dass die Strategie bei sich ändernden Marktbedingungen schlecht abschneidet.

-

Verzögerung: Als Trendfolgestrategie kann es zu Beginn einer Trendumkehr zu einer gewissen Verzögerung kommen, was zu suboptimalen Ein- oder Ausstiegszeitpunkten führt.

-

Übermäßiger Handel: In hochvolatilen Märkten können zu viele Handelssignale generiert werden, was die Transaktionskosten erhöht.

-

Risiko von Fehlausbrüchen: In Seitwärtsmärkten kann es zu häufigen Fehlausbrüchen kommen, die zu falschen Handelssignalen führen.

-

Backtesting-Bias: Die Backtesting-Ergebnisse der Strategie können von der tatsächlichen Performance abweichen, daher ist eine sorgfältige Bewertung erforderlich.

Strategieoptimierungsrichtungen

-

Integration mehrerer Indikatoren: Erwägung der Kombination mit anderen technischen Indikatoren wie RSI oder MACD, um die Zuverlässigkeit der Signale zu erhöhen.

-

Adaptive Parameter: Einführung von maschinellen Lernalgorithmen zur dynamischen Optimierung der Parameter, um sich an verschiedene Marktphasen anzupassen.

-

Volatilitätsfilter: Hinzufügen eines ATR-basierten Volatilitätsfilters, um die Handelsfrequenz in Phasen geringer Volatilität zu reduzieren.

-

Stop-Loss-Optimierung: Einführung eines dynamischen Stop-Loss-Mechanismus, z. B. eines ATR-basierten Trailing Stops, um das Risiko besser zu kontrollieren.

-

Volumenanalyse: Integration von Handelsvolumendaten, um die Genauigkeit der Trendbestimmung und die Glaubwürdigkeit der Handelssignale zu verbessern.

-

Marktstimmungsindikatoren: Erwägung der Einführung von Marktstimmungsindikatoren wie dem VIX, um die Performance der Strategie in verschiedenen Marktumgebungen zu optimieren.

Zusammenfassung

Das SuperTrend-Strategieoptimierungssystem für dynamische Volatilitätsverfolgung und Handelssignalverstärkung ist eine leistungsstarke und flexible Handelsstrategie, die durch dynamische Anpassung und Signaloptimierung die Leistung der traditionellen SuperTrend-Strategie verbessert. Der Hauptvorteil dieser Strategie liegt in ihrer Sensitivität gegenüber Marktvolatilität und der Genauigkeit der Signalerzeugung, während sie gleichzeitig umfangreiche Visualisierungstools und Parametereinstellungsmöglichkeiten bietet. Dennoch müssen Händler bei der Anwendung dieser Strategie auf Parameteroptimierung und Risikomanagement achten, um den Herausforderungen verschiedener Marktumgebungen zu begegnen. Durch kontinuierliche Optimierung und die Integration anderer fortschrittlicher Technologien hat diese Strategie das Potenzial, zu einem umfassenderen und robusteren Handelssystem zu werden.

- 1