Bollinger-Bänder Mean-Reversion-Handelsstrategie mit Volumenfilter

Überblick

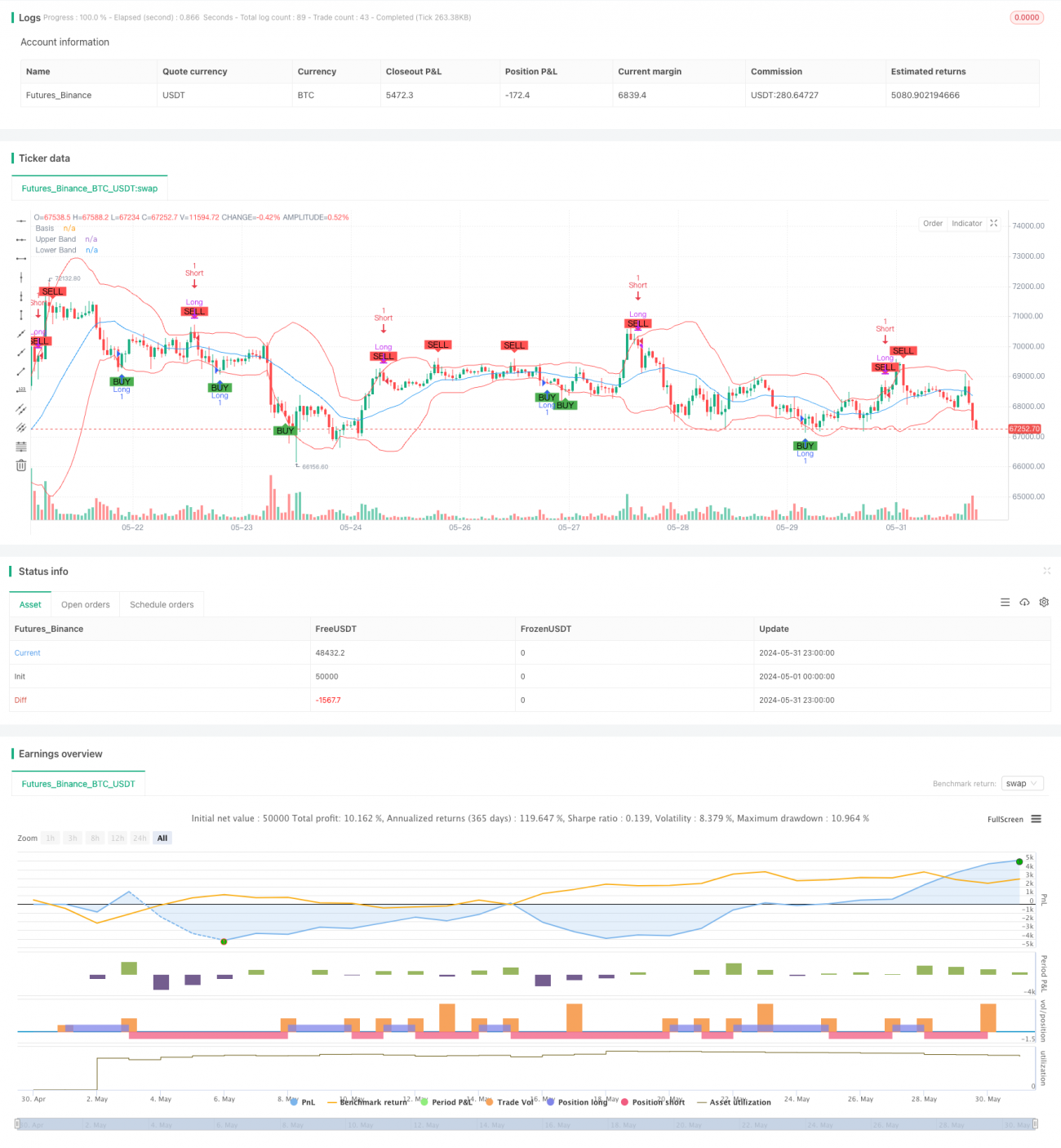

Diese Strategie ist ein Handelssystem, das auf Bollinger-Bändern und dem Mean-Reversion-Prinzip basiert und zusätzlich einen Volumenfilter verwendet. Die Strategie nutzt die Eigenschaft von Kursen, zwischen dem oberen und unteren Band zu schwanken. Sie kauft, wenn der Kurs das untere Band berührt, und verkauft, wenn er das obere Band berührt, um Chancen auf eine Rückkehr zum Mittelwert zu nutzen. Durch die Einführung des Volumenfilters wird die Zuverlässigkeit der Handelssignale weiter erhöht und Fehlsignale bei geringer Liquidität vermieden.

Strategieprinzip

-

Bollinger-Bänder-Einstellungen:

- Berechnungszeitraum: 20 Tage

- Mittleres Band: 20-Tage-einfacher gleitender Durchschnitt (SMA)

- Oberes/Unteres Band: Mittleres Band ± 2-fache Standardabweichung

-

Handelssignale:

- Kaufsignal: Der Kurs bricht von unten durch das untere Bollinger-Band.

- Verkaufssignal: Der Kurs bricht von oben durch das obere Bollinger-Band.

-

Volumenfilter:

- Optional aktivierbar.

- Ein Handelssignal wird nur ausgelöst, wenn das Volumen einen festgelegten Schwellenwert (standardmäßig 100.000) überschreitet.

-

Handelsausführung:

- Bei einem Kaufsignal wird eine Long-Position eröffnet.

- Bei einem Verkaufssignal wird die Long-Position geschlossen und eine Short-Position eröffnet.

- Bei einem Kaufsignal wird die Short-Position geschlossen.

- Falls der Volumenfilter aktiviert ist, erfolgt eine Ausführung nur bei Erfüllung der Volumenbedingung.

Vorteile der Strategie

-

Mean-Reversion-Prinzip: Nutzt die Mean-Reversion-Eigenschaft von Finanzmarktkursen, um die Gewinnwahrscheinlichkeit zu erhöhen.

-

Dynamische Anpassungsfähigkeit: Die Bollinger-Bänder passen ihre Positionen automatisch an die Marktvolatilität an, sodass sich die Strategie an verschiedene Marktumgebungen anpassen kann.

-

Risikomanagement: Die oberen und unteren Bänder bieten natürliche Stop-Loss- und Take-Profit-Niveaus.

-

Volumenbestätigung: Der Volumenfilter erhöht die Zuverlässigkeit der Handelssignale und verringert das Risiko von Fehlausbrüchen.

-

Bidirektionaler Handel: Die Strategie ermöglicht sowohl Long- als auch Short-Positionen, sodass Chancen in beide Marktrichtungen genutzt werden können.

-

Visualisierung: Die Bollinger-Bänder und Handelssignale werden im Chart dargestellt, was ein intuitives Verständnis und eine Analyse der Strategieleistung ermöglicht.

Risiken der Strategie

-

Seitwärtsmarktrisiko: In einem seitwärts schwankenden Markt kann ein häufiges Berühren der oberen und unteren Bänder zu aufeinanderfolgenden Verlusten führen.

-

Unzulänglichkeit in Trendmärkten: In starken Trendmärkten kann die Strategie große Kursbewegungen verpassen oder durch häufiges Schließen von Positionen die Gewinne begrenzen.

-

Risiko von Fehlausbrüchen: Trotz des Volumenfilters können Fehlausbrüche zu fehlerhaften Trades führen.

-

Parameterempfindlichkeit: Die Einstellungen von Bollinger-Band-Zeitraum, Multiplikator und Volumenschwelle haben einen erheblichen Einfluss auf die Strategieleistung; falsche Einstellungen können zu Überhandel oder verpassten Gelegenheiten führen.

-

Slippage und Transaktionskosten: Häufiger Handel kann zu hohen Transaktionskosten führen, die die Gesamtrendite beeinträchtigen.

Optimierungsmöglichkeiten

-

Trendfilter: Einführung zusätzlicher Trendindikatoren (z. B. gleitender Durchschnitt oder ADX), um das Strategieverhalten in starken Trendmärkten anzupassen.

-

Dynamische Parameteroptimierung: Automatische Anpassung der Bollinger-Band-Parameter und des Volumenschwellenwerts an die Marktvolatilität, um die Anpassungsfähigkeit zu verbessern.

-

Stop-Loss-Optimierung: Einführung eines Trailing-Stop-Loss oder eines dynamischen Stop-Loss basierend auf dem ATR zur besseren Risikokontrolle.

-

Signalbestätigung: Kombination mit anderen technischen Indikatoren (wie RSI oder MACD) zur sekundären Bestätigung von Handelssignalen, um die Genauigkeit zu erhöhen.

-

Positionsmanagement: Implementierung von Teilgewinnmitnahmen und Nachkauf-Logik zur Optimierung des Geldmanagements und des Risiko-Ertrags-Verhältnisses.

-

Zeitfilter: Einführung von Handelszeitfenstern, um volatile oder illiquide Handelszeiten zu vermeiden.

-

Backtesting und Optimierung: Durchführung umfassender historischer Backtests und Optimierung der Parameterkombinationen mittels genetischer Algorithmen.

Zusammenfassung

Die Mean-Reversion-Handelsstrategie mit Bollinger-Bändern und Volumenfilter ist ein quantitatives Handelssystem, das technische Analyse und statistische Prinzipien kombiniert. Durch die Nutzung der Kursschwankungen innerhalb der Bollinger-Bänder und die Volumenbestätigung zielt die Strategie darauf ab, kurzfristige Reversal-Chancen zu erfassen. Während die Strategie in Seitwärtsmärkten gut abschneidet, besteht in der Bewältigung starker Trends und im Risikomanagement noch Verbesserungspotenzial. Durch die Einführung zusätzlicher Filter, dynamischer Parameteranpassungen und komplexerer Geldmanagementstrategien kann ihre Stabilität und Rentabilität in verschiedenen Marktumgebungen weiter gesteigert werden. Anwender sollten die Vor- und Nachteile der Strategie genau verstehen und je nach persönlicher Risikoneigung und Markteinschätzung geeignete Parameteranpassungen und Risikokontrollen vornehmen.

- 1