Multiple-Momentum-Lineare-Regression-Cross-Strategie

Übersicht

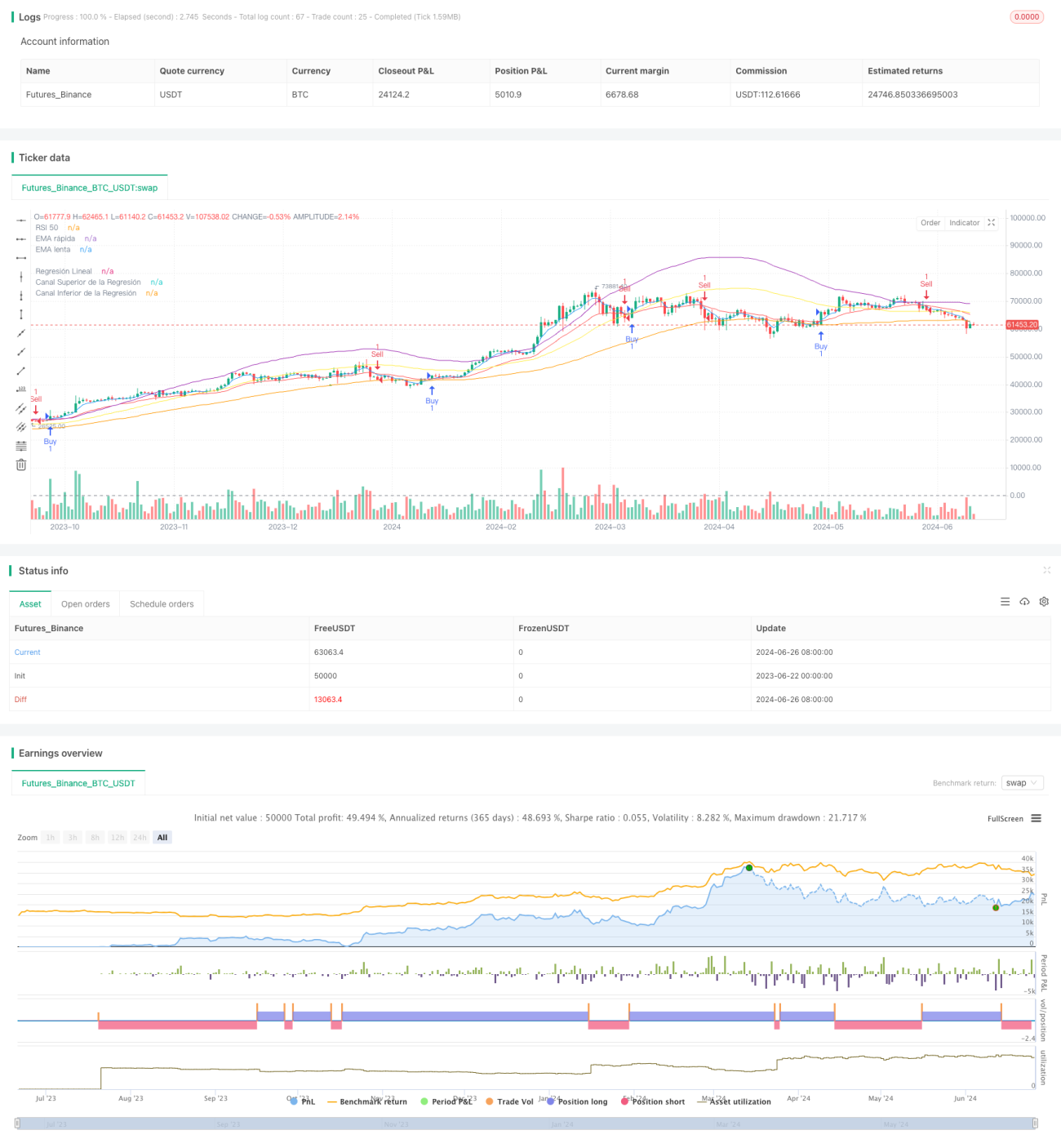

Die Multiple-Momentum-Lineare-Regressions-Kreuzungsstrategie ist eine quantitative Handelsstrategie, die Momentum-Indikatoren, gleitende Durchschnitte und lineare Regression kombiniert. Die Strategie nutzt die Kreuzung eines schnellen und eines langsamen exponentiell gleitenden Durchschnitts (EMA), die überkauften/überverkauften Niveaus des Relative-Stärke-Index (RSI) sowie lineare Regressionskanäle, um potenzielle Handelsmöglichkeiten zu identifizieren. Durch die Integration mehrerer technischer Indikatoren zielt die Strategie darauf ab, Trendveränderungen im Markt zu erfassen und Handelssignale bei Trendumkehrpunkten zu generieren.

Strategieprinzip

-

Momentum-Indikator:

- Verwendung des 14-Perioden-RSI als Momentum-Indikator. Ein RSI über 50 wird als Aufwärtsmomentum gewertet, unter 50 als Abwärtsmomentum.

- Ein 5-Perioden-EMA als schneller gleitender Durchschnitt und ein 20-Perioden-EMA als langsamer gleitender Durchschnitt.

-

Lineare Regression:

- Berechnung der linearen Regressionslinie über 100 Perioden und deren Standardabweichung.

- Konstruktion eines oberen und unteren Regressionskanals, jeweils um eine Standardabweichung von der Regressionslinie entfernt.

-

Einstiegsbedingungen:

- Long-Einstieg: Schneller EMA kreuzt über den langsamen EMA und RSI > 50.

- Short-Einstieg: Schneller EMA kreuzt unter den langsamen EMA und RSI < 50.

-

Visualisierung:

- Darstellung der linearen Regressionslinie sowie des oberen und unteren Kanals im Chart.

- Markierung von EMA-Kreuzungen und Einstiegssignalen.

-

Handelsausführung:

- Bei Erfüllung der Einstiegsbedingungen führt die Strategie automatisch Kauf- oder Verkaufsaufträge aus.

-

Risikomanagement:

- Obwohl im Code keine expliziten Stop-Loss- oder Take-Profit-Level festgelegt sind, kann das Risikomanagement durch Anpassung der Parameter oder Hinzufügen zusätzlicher Ausstiegsbedingungen umgesetzt werden.

Strategievorteile

-

Multi-Indikator-Integration: Kombination von RSI, EMA und linearer Regression für eine umfassendere Marktanalyse.

-

Trendfolge und Umkehr: Erfassung sowohl von Trendfortsetzungen als auch potenziellen Wendepunkten.

-

Visuelle Klarheit: Darstellung aller Indikatoren im Chart ermöglicht eine schnelle Beurteilung der Marktsituation.

-

Automatisierter Handel: Automatisierte Ausführung von Trades reduziert menschliche Eingriffe.

-

Flexibilität: Anpassbare Parameter für unterschiedliche Marktumgebungen und Handelsstile.

-

Dynamische Anpassung: Der lineare Regressionskanal passt sich dynamisch an Preisveränderungen an und liefert präzisere Unterstützungs- und Widerstandsniveaus.

-

Mehrdimensionale Bestätigung: Einstiegssignale erfordern gleichzeitige EMA-Kreuzung und RSI-Bedingung, wodurch Fehlsignale reduziert werden.

Strategierisiken

-

Nachlaufcharakter: Sowohl der gleitende Durchschnitt als auch der RSI sind nachlaufende Indikatoren, was zu einer leichten Verzögerung beim Einstieg führen kann.

-

Seitwärtsmärkte: In einer Range-Marktphase können häufige EMA-Kreuzungen zu übermäßigen Handelssignalen und Fehlausbrüchen führen.

-

Übermäßige Abhängigkeit von technischen Indikatoren: Vernachlässigung fundamentaler Faktoren kann zu schlechter Performance bei wichtigen Nachrichten oder Ereignissen führen.

-

Parametersensitivität: Die Strategieperformance kann stark von der Parametereinstellung abhängen und erfordert häufige Optimierung.

-

Fehlen eines Stop-Loss-Mechanismus: Aktuell sind keine expliziten Stop-Loss-Bedingungen definiert, was zu erheblichen Abwärtsrisiken führen kann.

-

Verändernde Marktbedingungen: In stark volatilen oder trendbrechenden Märkten kann die Strategie nicht rechtzeitig reagieren.

-

Übermäßiger Handel: Häufige Kreuzungssignale können zu Überhandel führen und die Transaktionskosten erhöhen.

Optimierungsmöglichkeiten

-

Einführung von Stop-Loss und Take-Profit: Festlegung von Stop-Loss- und Take-Profit-Bedingungen basierend auf ATR oder festen Prozentwerten zur Risikokontrolle und Gewinnsicherung.

-

Hinzufügen von Filtern: Integration von Trendstärkeindikatoren (z. B. ADX) oder Volumenbestätigungen zur Reduzierung von Fehlsignalen.

-

Dynamische Parameteranpassung: Automatische Anpassung der EMA- und RSI-Perioden an die Marktvolatilität zur Verbesserung der Anpassungsfähigkeit.

-

Multi-Zeitrahmen-Analyse: Kombination mit längerfristigen Trendeinschätzungen, um nur in Richtung des übergeordneten Trends zu handeln.

-

Volatilitätsberücksichtigung: Anpassung der Positionsgröße oder Handelspause in Phasen hoher Volatilität zur Risikosteuerung.

-

Optimierung des Einstiegszeitpunkts: Einstieg in der Nähe der Ränder des linearen Regressionskanals, um die Erfolgsrate potenziell zu erhöhen.

-

Maschinelles Lernen: Einsatz von Algorithmen zur dynamischen Optimierung der Parameter oder zur Vorhersage von Trendänderungen.

-

Fundamentalanalyse: Integration von Wirtschaftskalender oder Nachrichtenanalyse, um die Strategie vor wichtigen Ereignissen anzupassen.

-

Teilweise Positionsverwaltung: Staffelung von Ein- und Ausstiegen zur Optimierung des Geldmanagements.

-

Backtesting und Optimierung: Umfassende historische Backtests zur Ermittlung optimaler Parameterkombinationen und geeigneter Marktbedingungen.

Zusammenfassung

Die Multiple-Momentum-Lineare-Regressions-Kreuzungsstrategie ist ein umfassendes technisches Analysetool, das RSI, EMA und lineare Regression kombiniert, um Markttrendänderungen zu erfassen und zu geeigneten Zeitpunkten zu handeln. Der Hauptvorteil liegt in der mehrdimensionalen Marktanalyse und der automatisierten Handelsfähigkeit, allerdings bestehen Herausforderungen wie der Nachlaufcharakter und die Parametersensitivität.

Um die Zuverlässigkeit und Rentabilität der Strategie weiter zu steigern, wird empfohlen, Stop-Loss- und Take-Profit-Mechanismen einzuführen, Filter zur Reduzierung von Fehlsignalen hinzuzufügen, dynamische Parameteranpassungen für unterschiedliche Marktumgebungen zu implementieren sowie Multi-Zeitrahmen-Analysen und ein Volatilitätsmanagement zu integrieren. Darüber hinaus können maschinelle Lernverfahren zur Parameteroptimierung und die Einbindung fundamentaler Analysen die Gesamtperformance verbessern.

Durch kontinuierliches Backtesting, Optimierung und Live-Validierung hat die Strategie das Potenzial, ein robustes quantitatives Handelswerkzeug zu werden. Dennoch sollten Händler diese Strategie mit Vorsicht einsetzen, die Marktentwicklung genau beobachten und ein angemessenes Risikomanagement entsprechend ihrer individuellen Risikotoleranz und Anlageziele betreiben.

- 1