Dynamische Trendfolgestrategie mit Supertrend und EMA

Übersicht

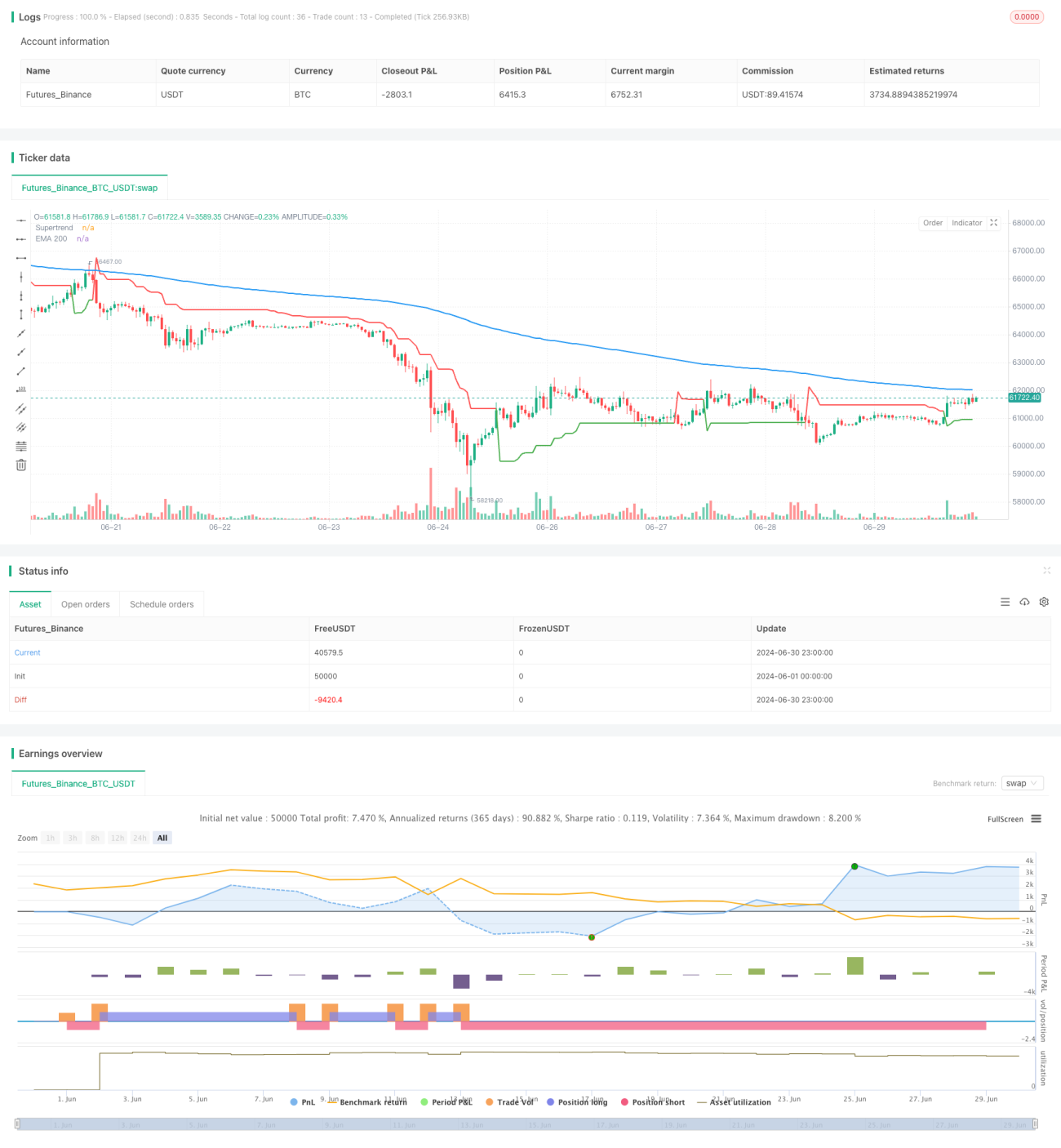

Diese Strategie ist ein dynamisches Trendfolge-Handelssystem, das den Supertrend-Indikator mit dem exponentiell gleitenden Durchschnitt (EMA) kombiniert. Sie nutzt den Supertrend-Indikator, um Veränderungen in Markttrends zu erfassen, und verwendet den EMA 200 als Filter für den langfristigen Trend. Die Strategie integriert außerdem Stop-Loss (SL) und Take-Profit (TP)-Mechanismen, um Risiken zu managen und Gewinne zu sichern. Ziel dieser Methode ist es, in starken Trendmärkten beträchtliche Renditen zu erzielen und gleichzeitig in Seitwärts- oder volatilen Märkten das Risiko von Fehlsignalen zu reduzieren.

Strategieprinzip

-

Berechnung des Supertrend-Indikators:

- Verwendung des ATR (Average True Range) zur Messung der Marktvolatilität.

- Berechnung von oberen und unteren Kanälen basierend auf dem ATR und einem benutzerdefinierten Faktor.

- Die Supertrend-Linie passt sich dynamisch anhand der Beziehung zwischen Preis und Kanälen an.

-

Berechnung des EMA 200:

- Verwendung des 200-Perioden-exponentiell gleitenden Durchschnitts als Indikator für den langfristigen Trend.

-

Generierung von Handelssignalen:

- Long-Signal: Wenn der Supertrend auf Grün (steigend) wechselt und der Preis über dem EMA 200 liegt.

- Short-Signal: Wenn der Supertrend auf Rot (fallend) wechselt und der Preis unter dem EMA 200 liegt.

-

Risikomanagement:

- Festlegung von prozentualen Stop-Loss- und Take-Profit-Niveaus für jeden Trade.

- Schließen bestehender Positionen bei entgegengesetzten Handelssignalen.

-

Strategieausführung:

- Verwendung der

strategy.entry-Funktion von TradingView zur Ausführung von Trades. - Schließen von Positionen über die

strategy.close-Funktion bei Signalumkehr.

- Verwendung der

Strategievorteile

-

Trend-Erfassungsfähigkeit: Der Supertrend-Indikator kann Markttrends effektiv identifizieren und verfolgen, was potenziell die Gewinnchancen erhöht.

-

Bestätigung des langfristigen Trends: Der EMA 200 dient als zusätzlicher Filter, der hilft, gegen den Trend zu handeln zu vermeiden und die Handelsqualität zu verbessern.

-

Dynamische Anpassung: Die Strategie passt sich automatisch an die Marktvolatilität an und ist somit für unterschiedliche Marktbedingungen geeignet.

-

Risikomanagement: Integrierte Stop-Loss- und Take-Profit-Mechanismen helfen, Risiken zu kontrollieren und Gewinne zu sichern, was das Risiko-Ertrags-Verhältnis verbessert.

-

Long/Short-Flexibilität: Die Strategie kann sowohl in steigenden als auch fallenden Märkten handeln, was die Gewinnmöglichkeiten erhöht.

-

Visualisierung: Durch die Darstellung von Supertrend- und EMA-Linien im Chart können Händler die Marktsituation und die Strategielogik intuitiv nachvollziehen.

Strategierisiken

-

Fehlsignale: In Seitwärtsmärkten können häufige Fehlsignale auftreten, was zu übermäßigem Handel und Verlusten führt.

-

Verzögerung: Der EMA 200 ist ein nachlaufender Indikator, der zu Beginn einer Trendumkehr möglicherweise Handelsmöglichkeiten verpasst.

-

Schnelle Umkehr: Bei starken Marktbewegungen können Stop-Losses möglicherweise nicht effektiv ausgeführt werden, was zu größeren Verlusten führt.

-

Parameterempfindlichkeit: Die Strategieleistung hängt stark von den Parametern wie ATR-Länge, Faktor und EMA-Periode ab.

-

Marktanpassungsfähigkeit: Die Strategie kann unter bestimmten Marktbedingungen gut funktionieren, unter anderen jedoch schlecht abschneiden.

-

Überoptimierung: Die Anpassung von Parametern an historische Daten kann zu Überoptimierung führen, was die zukünftige Performance beeinträchtigt.

Ansätze zur Strategieoptimierung

-

Dynamische Parameteranpassung:

- Implementierung einer adaptiven Anpassung von ATR-Länge und Faktor, um sich verschiedenen Marktvolatilitäten anzupassen.

- Erkundung der Verwendung von kürzeren EMA-Perioden als zusätzlicher Bestätigungsindikator.

-

Multi-Timeframe-Analyse:

- Integration von Trendinformationen aus höheren Zeitrahmen, um die Genauigkeit von Handelsentscheidungen zu verbessern.

-

Volumenfilter:

- Hinzufügen von Volumenindikatoren, um die Trendstärke zu bestätigen und Fehlsignale zu reduzieren.

-

Optimierung des Einstiegszeitpunkts:

- Implementierung einer Einstiegslogik bei Rücksetzern, um nach der Trendbestätigung bessere Einstiegspunkte zu finden.

-

Verbessertes Risikomanagement:

- Implementierung dynamischer Stop-Losses, wie z.B. Trailing-Stop oder ATR-basierte Stop-Losses.

- Erkundung von Teilgewinnmitnahmen, bei denen bei Erreichen eines bestimmten Gewinnziels ein Teil der Position geschlossen wird.

-

Marktzustandsklassifizierung:

- Entwicklung eines Algorithmus zur Identifizierung des aktuellen Marktzustands (Trend, Range) und entsprechende Anpassung der Strategieparameter.

-

Integration von maschinellem Lernen:

- Einsatz von Algorithmen des maschinellen Lernens zur Optimierung der Parameterauswahl und Signalgenerierung.

-

Backtesting und Validierung:

- Durchführung umfangreicher Backtests in verschiedenen Märkten und Zeitrahmen, um die Robustheit der Strategie zu bewerten.

- Implementierung einer Walk-Forward-Analyse, um das Risiko einer Überoptimierung zu reduzieren.

Zusammenfassung

Die dynamische Trendfolgestrategie, die Supertrend mit EMA kombiniert, ist ein umfassendes Handelssystem, das darauf abzielt, Markttrends zu erfassen und Risiken zu managen. Durch die Kombination der dynamischen Eigenschaften des Supertrends mit der Bestätigung des langfristigen Trends durch den EMA 200 bietet die Strategie einen zuverlässigen Handelsrahmen. Die integrierten Stop-Loss- und Take-Profit-Mechanismen verbessern das Risikomanagement weiter.

Wie alle Handelsstrategien ist auch diese nicht ohne Risiken. Probleme wie Fehlsignale, Parameterempfindlichkeit und Marktanpassungsfähigkeit müssen sorgfältig berücksichtigt und gemanagt werden. Durch kontinuierliche Optimierung und Verbesserung, wie z.B. dynamische Parameteranpassung, Multi-Timeframe-Analyse und fortschrittliche Risikomanagementtechniken, kann die Leistung und Robustheit der Strategie weiter gesteigert werden.

Letztendlich bietet die Strategie Händlern einen soliden Ausgangspunkt, der je nach individuellem Handelsstil und Risikotoleranz angepasst und verbessert werden kann. Durch ein tiefes Verständnis der Stärken und Einschränkungen der Strategie können Händler fundierte Entscheidungen treffen, um Gewinne zu erzielen und Risiken effektiv zu managen.

- 1