Quantitative Trading-Strategie auf Basis von Multi-Timeframe-Trendfolge und Orderblöcken

Übersicht

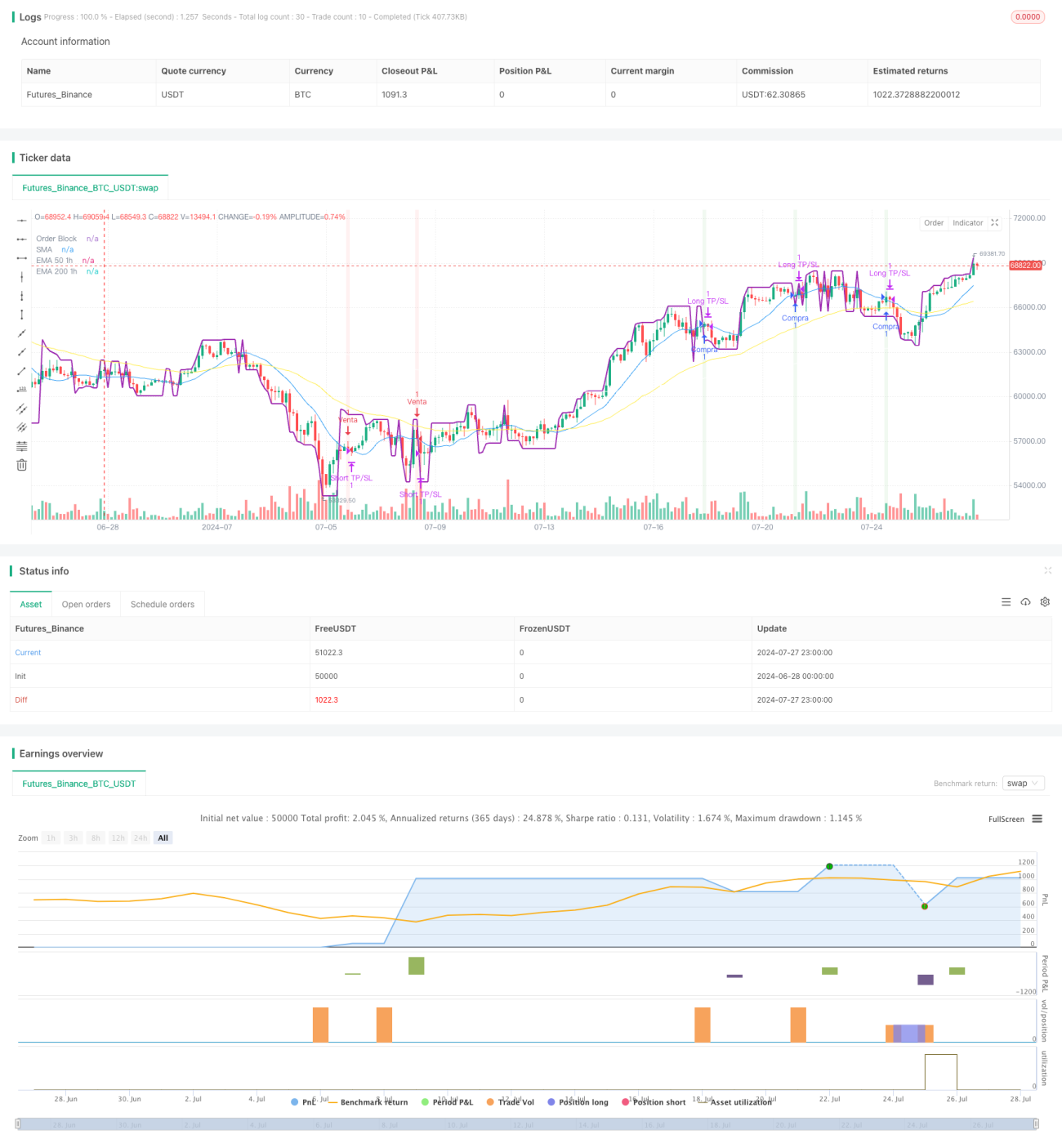

Dies ist eine komplexe quantitative Handelsstrategie, die mehrere technische Indikatoren und Handelskonzepte kombiniert. Die Strategie basiert hauptsächlich auf Orderblöcken (Order Block), Trendwechselerkennung, gleitenden Durchschnittskreuzungen und einer Multi-Timeframe-Analyse, um Handelssignale zu generieren. Der Kern der Strategie besteht darin, in Trendrichtung des größeren Zeitrahmens (1 Stunde) durch Preisbewegungen und technische Indikatoren des kleineren Zeitrahmens (5 Minuten) präzise Ein- und Ausstiege zu finden.

Strategieprinzip

-

Orderblock (Order Block): Die Strategie verwendet eine benutzerdefinierte Funktion zur Berechnung von Orderblöcken, einem wichtigen Preisniveau, das in der Regel die Konzentration großer institutioneller Orders darstellt.

-

Trendwechselerkennung: Einfache gleitende Durchschnitte (SMA) werden gekreuzt, um potenzielle Trendwechsel zu identifizieren.

-

Multi-Timeframe-Analyse: Auf dem 1-Stunden-Zeitrahmen werden 50- und 200-Perioden-exponentielle gleitende Durchschnitte (EMA) verwendet, um den übergeordneten Markttrend zu bestimmen.

-

Einstiegsbedingungen:

- Long: Wenn auf dem 5-Minuten-Chart ein Aufwärtstrendsignal erscheint, der Preis den Orderblock durchbricht und auf dem 1-Stunden-Chart der 50-EMA über dem 200-EMA liegt.

- Short: Wenn auf dem 5-Minuten-Chart ein Abwärtstrendsignal erscheint, der Preis unter den Orderblock fällt und auf dem 1-Stunden-Chart der 50-EMA unter dem 200-EMA liegt.

-

Ausstiegsstrategie: Verwendung fester prozentualer Take-Profit- und Stop-Loss-Niveaus zur Risikosteuerung und Gewinnsicherung.

Strategievorteile

-

Mehrdimensionale Analyse: Kombination mehrerer Zeitrahmen und technischer Indikatoren bietet einen umfassenderen Marktüberblick.

-

Trendfolge: Durch Handel in Richtung des großen Trends wird die Gewinnwahrscheinlichkeit erhöht.

-

Präziser Einstieg: Nutzung von Orderblöcken und kurzfristigen Trendwechseln zur Optimierung des Einstiegszeitpunkts.

-

Risikomanagement: Voreingestellte Take-Profit- und Stop-Loss-Prozentsätze steuern das Risiko jedes Trades effektiv.

-

Anpassungsfähigkeit: Die Parameter der Strategie sind einstellbar und können an verschiedene Marktbedingungen angepasst werden.

Strategierisiken

-

Übermäßiger Handel: In volatilen Märkten können häufige Handelssignale entstehen, was die Handelskosten erhöht.

-

Slippage-Risiko: In illiquiden Märkten kann der tatsächliche Ausführungspreis stark vom idealen Preis abweichen.

-

Trendumkehrrisiko: In der Nähe von Trendwenden kann die Strategie Verluste in Folge erleiden.

-

Parameterempfindlichkeit: Die Strategieleistung kann stark von den Parametereinstellungen abhängen und erfordert kontinuierliche Optimierung.

-

Marktabhängigkeit: In Seitwärtsmärkten oder schnell oszillierenden Märkten kann die Strategie ineffektiv sein.

Optimierungsrichtungen

-

Dynamische Parameteranpassung: Erwägung einer automatischen Anpassung der Take-Profit-/Stop-Loss-Prozentsätze basierend auf der Marktvolatilität.

-

Hinzufügen von Filtern: Einführung zusätzlicher technischer Indikatoren oder Stimmungsindikatoren zur Reduzierung falscher Signale.

-

Zeitfilter: Einführung von Handelszeitfenstern, um zeiten mit geringer Liquidität zu vermeiden.

-

Positionsmanagement: Implementierung komplexerer Positionsmanagementstrategien wie volatilitätsbasierte Positionsanpassung.

-

Backtest und Optimierung: Durchführung umfangreicher historischer Backtests zur Ermittlung optimaler Parameterkombinationen.

-

Marktumfelderkennung: Entwicklung von Algorithmen zur Identifizierung verschiedener Marktzustände und entsprechender Strategieanpassung.

Zusammenfassung

Dies ist eine umfassende, logisch komplexe quantitative Handelsstrategie, die Multi-Timeframe-Analyse, Orderblock-Theorie und Trendfolgetechniken kombiniert. Durch die Suche nach präzisen Einstiegspunkten in Richtung des großen Trends zielt die Strategie darauf ab, die Erfolgsquote zu erhöhen. Aufgrund ihrer Komplexität ist die Strategie jedoch auch Herausforderungen wie Overfitting und Parameterempfindlichkeit ausgesetzt. Zukünftige Optimierungen sollten sich auf die Verbesserung der Anpassungsfähigkeit und Robustheit konzentrieren, einschließlich dynamischer Parameteranpassung, zusätzlicher Filter und ausgefeilterer Positionsmanagementmethoden. Insgesamt bietet diese Strategie einen guten Rahmen für den Hochfrequenzhandel, erfordert jedoch eine sorgfältige Umsetzung sowie kontinuierliche Überwachung und Anpassung.

- 1