Mehrperioden-Hull-Gleitenden-Durchschnitt-Crossover-Strategie

Überblick

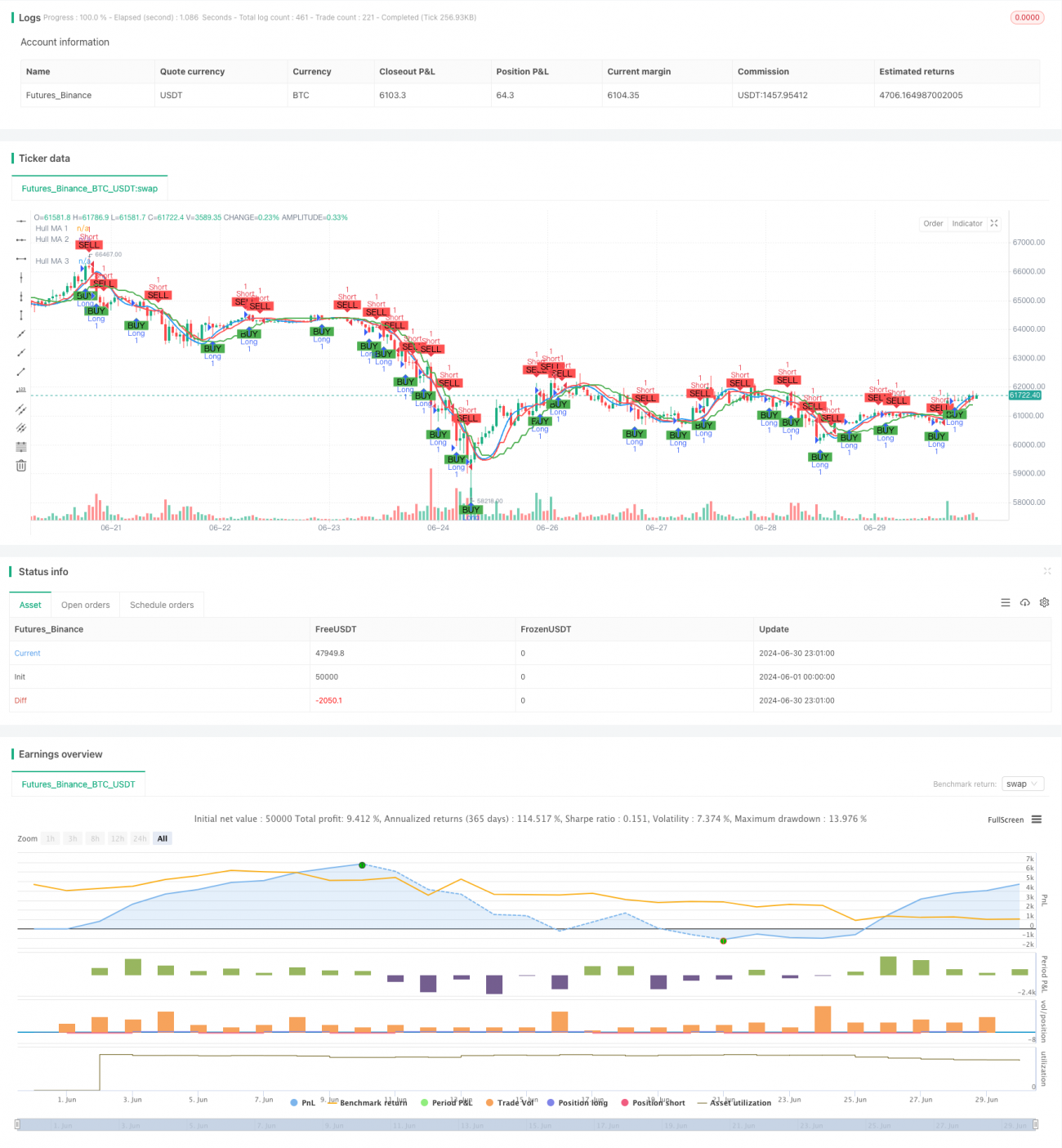

Die Multi-Zeitrahmen-Hull-Gleitender-Durchschnitt-Kreuzungsstrategie ist eine quantitative Handelsstrategie, die auf dem Hull Moving Average (HMA) basiert. Diese Strategie verwendet HMA-Indikatoren mit unterschiedlichen Zeitrahmen, um Markttrends zu identifizieren und Handelssignale zu generieren. Der Kern der Strategie besteht darin, durch die Beobachtung der Kreuzung des kurzfristigen HMA mit dem mittelfristigen HMA Einstiegs- und Ausstiegszeitpunkte zu bestimmen, wobei der langfristige HMA als Referenz für den übergeordneten Trend dient. Dieser Multi-Zeitrahmen-Ansatz filtert effektiv Rauschen und erhöht die Genauigkeit von Handelsentscheidungen.

Strategieprinzip

Das Kernprinzip der Strategie nutzt die schnelle Reaktionsfähigkeit des Hull Moving Average (HMA) und die Vorteile der Multi-Zeitrahmen-Analyse. Die konkrete Umsetzung ist wie folgt:

-

Berechnung von drei HMA mit unterschiedlichen Perioden:

- HMA 1: 25-Minuten-Zeitraum

- HMA 2: 75-Minuten-Zeitraum

- HMA 3: 125-Minuten-Zeitraum

-

Generierung von Handelssignalen:

- Long-Signal: Wenn HMA 1 über HMA 2 kreuzt

- Short-Signal: Wenn HMA 1 unter HMA 2 kreuzt

-

HMA 3 dient als langfristiger Trendindikator. Obwohl er nicht direkt an der Signalerzeugung beteiligt ist, kann er zur Beurteilung des übergeordneten Markttrends verwendet werden.

-

Die Strategie verwendet einen festen Prozentsatz des Kontokapitals (10 %) als Handelsvolumen für jede Transaktion.

-

Über die Funktion

PlotShapewerden Kauf- und Verkaufssignale auf dem Chart markiert, um die Visualisierung zu verbessern. -

Es wurden Alarmbedingungen für Long- und Short-Positionen eingerichtet, um Marktchancen in Echtzeit zu überwachen.

Strategievorteile

-

Geringere Verzögerung: Der Hull Moving Average weist von Natur aus eine geringere Verzögerung auf und reagiert schneller auf Preisänderungen als herkömmliche gleitende Durchschnitte.

-

Multi-Zeitrahmen-Analyse: Durch die Kombination von HMA mit unterschiedlichen Zeitrahmen kann die Strategie gleichzeitig kurz-, mittel- und langfristige Trends erfassen, was die Genauigkeit und Stabilität von Trades erhöht.

-

Rauschfilterung: Die Verwendung von HMA mit längeren Perioden (75 und 125 Minuten) filtert effektiv kurzfristiges Marktrauschen und reduziert Fehlsignale.

-

Flexibilität: Die Strategie ermöglicht eine benutzerdefinierte Anpassung der Längen und Datenquellen der einzelnen HMA, um sich an verschiedene Marktbedingungen und Handelsstile anzupassen.

-

Risikomanagement: Die Verwendung eines festen Prozentsatzes des Kontokapitals für Trades trägt zur Kontrolle des Risikoexpositions bei.

-

Visualisierung: Durch die intuitive Darstellung von Kauf- und Verkaufssignalen auf dem Chart können Händler die Strategielogik besser verstehen und validieren.

-

Echtzeit-Alarme: Die eingerichteten Handelssignal-Alarme ermöglichen es Händlern, Marktchancen rechtzeitig zu ergreifen.

Strategierisiken

-

Trendumkehrrisiko: In starken Trendmärkten kann die Strategie häufig Signale erzeugen, was zu übermäßigem Handel und unnötigen Kosten führt.

-

Seitwärtsmarktrisiko: In Märkten ohne klaren Trend können HMA-Kreuzungen eine Vielzahl von Fehlsignalen erzeugen, was die Strategieleistung beeinträchtigt.

-

Parameterempfindlichkeit: Die Strategieleistung hängt stark von den gewählten HMA-Längen und Zeiträumen ab; verschiedene Parameterkombinationen können zu völlig unterschiedlichen Ergebnissen führen.

-

Slippage und Handelskosten: Häufiger Handel kann zu höherer Slippage und Transaktionskosten führen, insbesondere in Märkten mit geringer Liquidität.

-

Technische Abhängigkeit: Die Strategie stützt sich vollständig auf technische Indikatoren und vernachlässigt fundamentale Faktoren, was bei wichtigen Nachrichten oder Ereignissen zu schlechter Performance führen kann.

-

Overfitting-Risiko: Eine übermäßige Optimierung der Parameter auf historischen Daten kann dazu führen, dass die Strategie im Live-Handel schlecht abschneidet.

Optimierungsrichtungen

-

Einführung eines Trendfilters: Es kann in Betracht gezogen werden, HMA 3 als Trendfilter zu verwenden und nur in Richtung des übergeordneten Trends zu eröffnen, um gegenläufige Trades zu vermeiden.

-

Dynamische Parameteranpassung: Implementierung eines adaptiven Mechanismus, der die HMA-Längen und Zeiträume dynamisch an die Marktvolatilität anpasst, um sich an verschiedene Marktbedingungen anzupassen.

-

Hinzufügen von Stop-Loss- und Take-Profit-Mechanismen: Einführung von Stop-Loss- und Take-Profit-Regeln basierend auf ATR oder festen Prozentsätzen, um Risiken besser zu kontrollieren und Gewinne zu sichern.

-

Optimierung des Positionsmanagements: Implementierung komplexerer Positionsmanagementstrategien, wie z. B. dynamische Anpassung der Positionsgröße basierend auf Volatilität oder Kontostand.

-

Integration anderer technischer Indikatoren: Kombination mit Indikatoren wie RSI, MACD usw., um umfassendere Ein- und Ausstiegsbedingungen zu schaffen.

-

Backtesting und Optimierung: Durchführung umfangreicher Backtests unter verschiedenen Marktbedingungen und Zeitrahmen, um die optimale Parameterkombination zu finden.

-

Berücksichtigung fundamentaler Faktoren: Einbeziehung wichtiger Wirtschaftsdaten oder Unternehmensereignisse, um das Strategieverhalten in bestimmten Zeiträumen anzupassen.

-

Teilpositionshandel: Ermöglichung der Ausführung von Teilpositionen basierend auf der Signalstärke, anstatt jedes Mal vollständig ein- oder auszusteigen.

Zusammenfassung

Die Multi-Zeitrahmen-Hull-Gleitender-Durchschnitt-Kreuzungsstrategie ist eine quantitative Handelsstrategie, die die schnelle Reaktionsfähigkeit des Hull Moving Average mit den Vorteilen der Multi-Zeitrahmen-Analyse kombiniert. Durch die Beobachtung der Kreuzungsbeziehungen zwischen HMA mit unterschiedlichen Zeiträumen kann die Strategie Markttrends effektiv identifizieren und Handelssignale generieren. Ihr Vorteil liegt in der Verringerung der Verzögerung herkömmlicher gleitender Durchschnitte und der Erhöhung der Signalzuverlässigkeit durch Multi-Zeitrahmen-Analyse. Allerdings ist die Strategie auch mit Risiken wie Trendumkehr und Parameterempfindlichkeit konfrontiert.

Um die Robustheit und Rentabilität der Strategie weiter zu verbessern, können Optimierungen wie die Einführung eines Trendfilters, dynamische Parameteranpassung und optimiertes Positionsmanagement in Betracht gezogen werden. Gleichzeitig kann durch die Kombination mit anderen technischen Indikatoren und fundamentalen Faktoren ein umfassenderes Handelssystem aufgebaut werden, das sich besser an verschiedene Marktbedingungen anpasst.

Insgesamt bietet die Strategie Händlern einen vielversprechenden Rahmen, der durch kontinuierliche Optimierung und Verfeinerung zu einem leistungsstarken quantitativen Handelswerkzeug werden kann. Bei der praktischen Anwendung sollten Händler jedoch die Marktrisiken sorgfältig abwägen und entsprechende Anpassungen basierend auf ihrer individuellen Risikobereitschaft und ihren Handelszielen vornehmen.

- 1