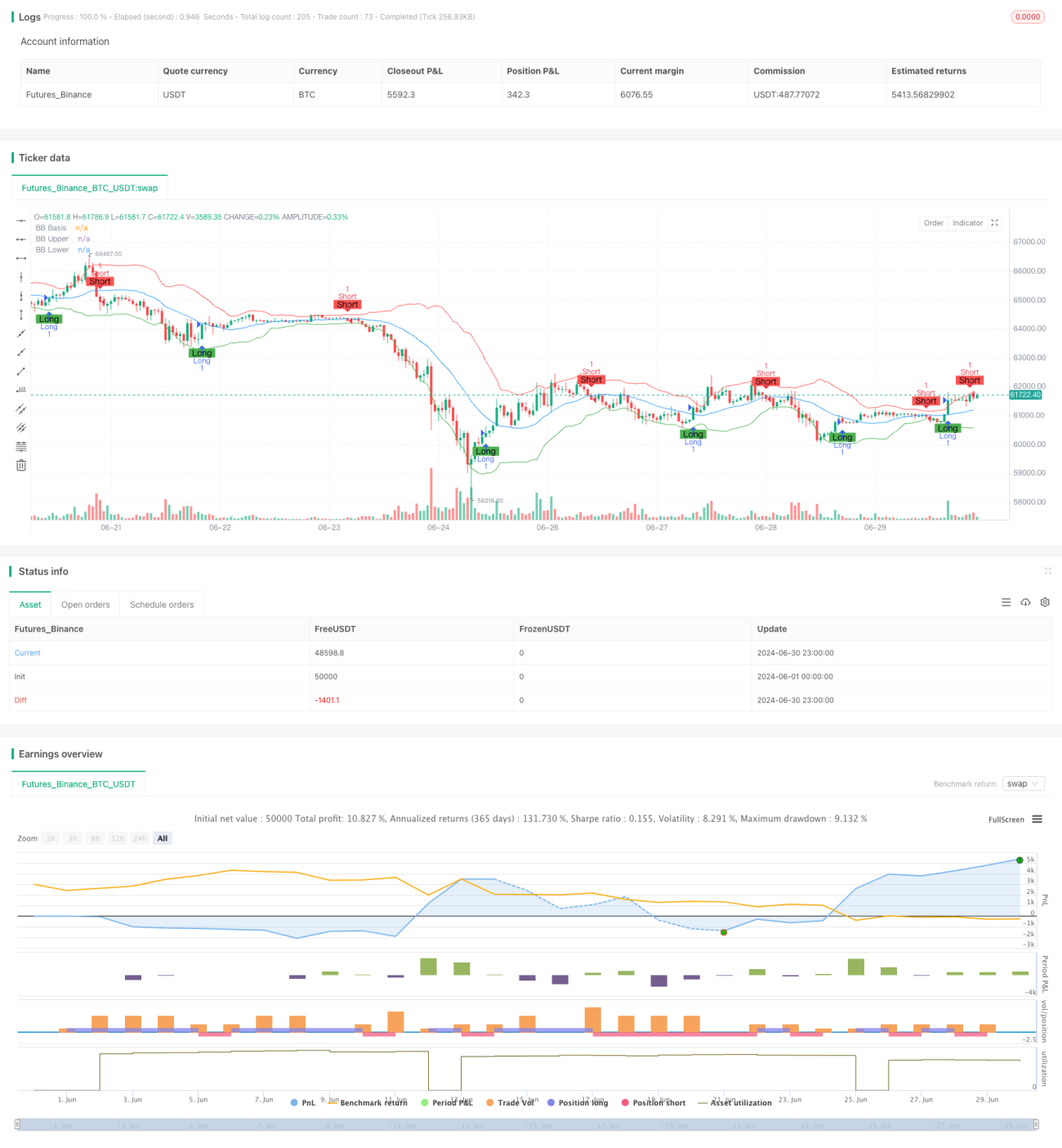

Überblick

Diese Multi-Indikator-Handelsstrategie ist ein komplexes Handelssystem, das Momentum, Überkauft-/Überverkauft-Bedingungen und Volatilitätsanalyse kombiniert. Die Strategie vereint die drei technischen Indikatoren MACD (Moving Average Convergence Divergence), RSI (Relative Strength Index) und Bollinger-Bänder, um Markttrends zu erfassen, überkaufte und überverkaufte Bedingungen zu identifizieren und Preisvolatilität für optimierte Handelsentscheidungen zu nutzen. Dieser mehrdimensionale Ansatz zielt darauf ab, umfassendere und robustere Handelssignale zu liefern, die für verschiedene Marktumgebungen geeignet sind.

Strategieprinzip

-

MACD-Analyse:

- Berechnung der MACD-Linie mit exponentiellen gleitenden Durchschnitten (EMA) der Perioden 12 und 26.

- Berechnung der 9-Perioden-Signallinie des MACD.

- Das MACD-Histogramm dient zur Beurteilung von Momentumänderungen.

-

RSI-Analyse:

- Berechnung des RSI über 14 Perioden.

- Festlegung von 70 als überkauftes Niveau und 30 als überverkauftes Niveau.

-

Bollinger-Bänder-Analyse:

- Verwendung des einfachen gleitenden Durchschnitts (SMA) über 20 Perioden als mittlere Linie.

- Das obere und untere Band sind die mittlere Linie ± 2 Standardabweichungen.

-

Einstiegsbedingungen:

- Long-Einstieg: MACD-Linie kreuzt über die Signallinie ODER RSI fällt unter das überverkaufte Niveau, UND Preis liegt über dem unteren Bollinger-Band.

- Short-Einstieg: MACD-Linie kreuzt unter die Signallinie ODER RSI steigt über das überkaufte Niveau, UND Preis liegt unter dem oberen Bollinger-Band.

-

Risikomanagement:

- Setzen eines Stop-Loss von 2 %.

- Setzen eines Take-Profit von 5 %.

Strategievorteile

-

Mehrdimensionale Analyse: Kombination von Momentum-, Überkauft-/Überverkauft- und Volatilitätsindikatoren für umfassendere Markteinblicke.

-

Flexible Anpassung: Gute Performance sowohl in Trend- als auch in Seitwärtsmärkten.

-

Risikokontrolle: Integrierte Stop-Loss- und Take-Profit-Mechanismen für effektives Risikomanagement jedes Trades.

-

Automatisierte Ausführung: Die Strategie kann vollautomatisch laufen, was menschliche Eingriffe und emotionale Einflüsse reduziert.

-

Visuelle Unterstützung: Darstellung der Indikatoren und Handelssignale in Diagrammen zur einfachen Analyse und Optimierung.

Strategierisiken

-

Risiko von Fehlsignalen: In Seitwärtsmärkten können häufige Fehlsignale auftreten.

Lösungsansatz: Einführung einer Signalbestätigungsmechanik, z. B. Anforderung einer bestimmten Signaldauer. -

Übermäßiger Handel: Mehrere Indikatoren können zu vielen Trades führen und Kosten erhöhen.

Lösungsansatz: Begrenzung von Handelsabständen oder Erhöhung der Einstiegsschwellen. -

Parameterabhängigkeit: Die Optimierung mehrerer Indikatorparameter kann zu Überanpassung führen.

Lösungsansatz: Strenge historische Backtests und Vorwärtstests durchführen. -

Marktumgebungsabhängigkeit: Die Strategie kann in verschiedenen Marktumgebungen unterschiedlich abschneiden.

Lösungsansatz: Einführung eines Mechanismus zur Marktumgebungserkennung und Anpassung der Parameter je nach Umgebung. -

Einschränkungen fester Stop-Loss/Take-Profit: In manchen Situationen kann ein vorzeitiger Ausstieg aus profitablen Positionen erfolgen.

Lösungsansatz: Verwendung dynamischer Stop-Loss/Take-Profit, z. B. Trailing-Stop.

Optimierungsrichtungen

-

Dynamische Parametereinstellung:

- Automatische Anpassung der MACD-, RSI- und Bollinger-Band-Parameter basierend auf der Marktvolatilität.

- Grund: Unterschiedliche Marktumgebungen erfordern unterschiedliche Parametereinstellungen für optimale Performance.

-

Hinzufügen eines Markttrendfilters:

- Einführung einer langfristigen Trendbewertung, z. B. des 200-Tage-Durchschnitts.

- Grund: In starken Trendmärkten können Gegentrendtrades reduziert und die Trefferquote verbessert werden.

-

Optimierung des Einstiegszeitpunkts:

- Hinzufügen von Bestätigungen durch Volumen oder Preisaktionsanalyse.

- Grund: Reduzierung von Fehlsignalen und Verbesserung der Handelsqualität.

-

Verbesserung des Risikomanagements:

- Implementierung dynamischer Stop-Loss und Take-Profit, z. B. eines ATR-basierten Trailing-Stops.

- Grund: Bessere Anpassung an Marktschwankungen, Schutz von Gewinnen und Vermeidung unnötiger Verluste.

-

Integration von Sentimentindikatoren:

- Einbeziehung des VIX oder anderer Marktstimmungsindikatoren.

- Grund: Marktstimmung beeinflusst kurzfristige Kursbewegungen erheblich und kann die Vorhersagegenauigkeit verbessern.

-

Umsetzung eines Positionsmanagements:

- Dynamische Anpassung der Positionsgröße basierend auf Risiko und Signalstärke.

- Grund: Optimierung der Kapitalnutzung, Steigerung der Rendite bei hoher Sicherheit, Risikokontrolle bei niedriger Sicherheit.

Zusammenfassung

Diese Multi-Indikator-Handelsstrategie schafft durch die Kombination von MACD, RSI und Bollinger-Bändern ein umfassendes Handelssystem, das Marktmomentum erfasst, überkaufte/überverkaufte Bedingungen erkennt und Preisvolatilität nutzt. Der Hauptvorteil der Strategie liegt in ihrer mehrdimensionalen Analyse und den integrierten Risikomanagementmechanismen, die Stabilität in verschiedenen Marktumgebungen ermöglichen. Dennoch ist die Strategie auch mit Herausforderungen wie Fehlsignalen, übermäßigem Handel und Parameteroptimierung konfrontiert.

Zukünftige Optimierungen sollten sich auf dynamische Parametereinstellungen, Marktumgebungserkennung, Optimierung des Einstiegszeitpunkts und fortschrittlichere Risikomanagementtechniken konzentrieren. Durch diese Verbesserungen hat die Strategie das Potenzial, ein noch robusteres und anpassungsfähigeres Handelssystem zu werden.

Wichtig ist, dass Händler in der Praxis stets wachsam bleiben, die Strategieleistung kontinuierlich überwachen und bei Marktveränderungen rechtzeitig anpassen. Obwohl diese Strategie einen leistungsstarken Rahmen bietet, erfordert erfolgreicher Handel dennoch Erfahrung, Geduld und kontinuierliches Lernen.

- 1