RSI-Umkehr-Crossover-Momentum-Gewinnziel Quantitative Handelsstrategie

Übersicht

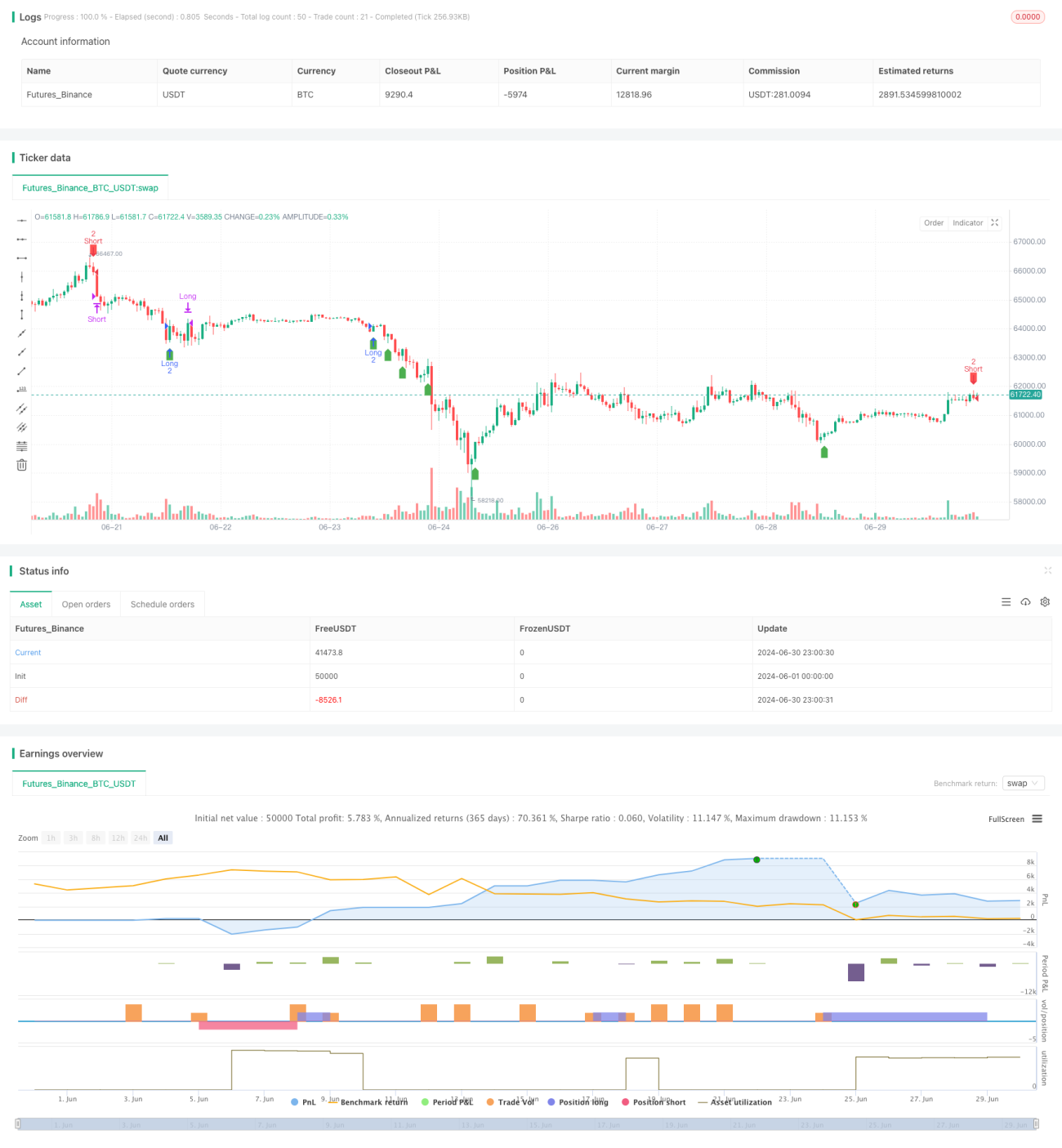

Diese Strategie ist ein auf dem Relative-Stärke-Index (RSI) basierendes Momentum-Umkehr-Crossover-System, das eine Ausstiegsstrategie mit festem Gewinnziel kombiniert. Sie ist hauptsächlich für das 30-Minuten-Zeitfenster ausgelegt und nutzt die überkauften/überverkauften Bereiche des RSI, um potenzielle Marktumkehrpunkte zu identifizieren. Die Kernidee der Strategie ist es, bei einem RSI-Anstieg über einen bestimmten Schwellenwert aus dem überverkauften Bereich long zu gehen und bei einem RSI-Abfall unter einen bestimmten Schwellenwert aus dem überkauften Bereich short zu gehen. Gleichzeitig wird ein festes Gewinnziel gesetzt, das bei Erreichen automatisch die Position schließt, um Gewinne zu sichern.

Strategieprinzip

-

RSI-Berechnung: Verwendung des 14-Perioden-RSI als primären technischen Indikator.

-

Einstiegsbedingungen:

- Long: Kaufsignal, wenn der RSI von unter 30 auf über 31 steigt.

- Short: Verkaufssignal, wenn der RSI von über 70 auf unter 69 fällt.

-

Ausstiegsbedingungen:

- Long: Schließen der Position, wenn ein Gewinn von 2500 USD erreicht ist.

- Short: Schließen der Position, wenn ein Gewinn von 2500 USD erreicht ist.

-

Gewinnziel: Berechnung eines spezifischen Ausstiegsniveaus basierend auf Einstiegspreis und Zielgewinn.

-

Handelsgröße: Feste Größe von 10 Kontrakten pro Trade.

-

Chartdarstellung: Klare Markierung der Einstiegs-, Ausstiegs- und erwarteten Schlusspunkte.

Vorteile der Strategie

-

Einfach und effektiv: Die Strategielogik ist klar und leicht verständlich, was die Umsetzung erleichtert und gleichzeitig eine hohe Effektivität bietet.

-

Umkehrungserkennung: Durch den RSI-Indikator werden mögliche Marktumkehrpunkte zuverlässig erkannt, was die Genauigkeit des Einstiegszeitpunkts verbessert.

-

Risikomanagement: Das feste Gewinnziel hilft, Gewinne rechtzeitig zu sichern und Risiken zu kontrollieren.

-

Anpassungsfähigkeit: Die RSI-Parameter und das Gewinnziel können an unterschiedliche Marktmerkmale angepasst werden, was eine gute Anpassungsfähigkeit ermöglicht.

-

Klare Visualisierung: Die Strategie markiert Einstiegs-, Ausstiegs- und erwartete Schlusspunkte deutlich im Chart, sodass Händler sie intuitiv verstehen und überwachen können.

-

Hoher Automatisierungsgrad: Die Strategie kann vollständig automatisiert ausgeführt werden, wodurch menschliche Eingriffe und emotionale Einflüsse reduziert werden.

-

Vorteilhaftes Risiko-Ertrags-Verhältnis: Die Festlegung eines festen Gewinnziels trägt zur Aufrechterhaltung eines guten Risiko-Ertrags-Verhältnisses bei.

Strategierisiken

-

Fehldurchbruchsrisiko: Der RSI kann Fehldurchbrüche aufweisen, die zu falschen Handelssignalen führen.

-

Unzureichende Trendverfolgung: Das feste Gewinnziel kann dazu führen, dass Positionen in starken Trends zu früh geschlossen werden, wodurch größere Gewinne entgehen.

-

Übermäßiger Handel: Häufige RSI-Crossovers können zu übermäßigem Handel führen und die Transaktionskosten erhöhen.

-

Slippage-Risiko: In schnellen Märkten kann es aufgrund von Slippage schwierig sein, das genaue Gewinnziel zu erreichen.

-

Parameterempfindlichkeit: Die Performance der Strategie kann empfindlich auf die Wahl der RSI-Periode und der Schwellenwerte reagieren; eine sorgfältige Optimierung ist erforderlich.

-

Abhängigkeit vom Marktumfeld: In trendstarken Märkten kann die Strategie schlechter abschneiden; sie eignet sich besser für Seitwärtsmärkte.

-

Risiko fester Positionsgrößen: Die feste Handelsgröße ist möglicherweise nicht für alle Marktbedingungen geeignet und erhöht das Risiko des Geldmanagements.

Optimierungsmöglichkeiten

-

Dynamische Parameteranpassung: Anpassung der RSI-Parameter und Einstiegsschwellenwerte an die Marktvolatilität, um sich an unterschiedliche Marktbedingungen anzupassen.

-

Einführung eines Trendfilters: Kombination mit anderen Trendindikatoren wie gleitenden Durchschnitten, um gegen den Trend zu handeln in starken Trends zu vermeiden.

-

Optimierung des Gewinnziels: Verwendung eines dynamischen Gewinnziels, z. B. eines auf dem ATR basierenden volatilitätsangepassten Ziels, um sich besser an Marktveränderungen anzupassen.

-

Einführung eines Stop-Loss-Mechanismus: Hinzufügen von Stop-Loss-Bedingungen wie festem Stop-Loss oder Trailing-Stop-Loss, um das Risiko weiter zu kontrollieren.

-

Optimierung des Positionsmanagements: Implementierung flexiblerer Positionsmanagementstrategien, z. B. prozentuale Positionsgröße basierend auf dem Kontostand.

-

Multi-Timeframe-Analyse: Einbeziehung von RSI-Signalen höherer Zeitrahmen, um die Zuverlässigkeit von Handelsentscheidungen zu erhöhen.

-

Hinzufügen von Filtern: Berücksichtigung zusätzlicher Filter wie Volumen, Kursverhaltensmuster usw., um die Signalqualität zu verbessern.

-

Backtesting und Optimierung: Durchführung umfangreicher historischer Backtests und Parameteroptimierungen, um die beste Parametrierung zu finden.

Zusammenfassung

Die quantitative Handelsstrategie mit RSI-Umkehr-Crossover-Momentum und festem Gewinnziel ist ein einfaches und effektives Handelssystem, das geschickt die Umkehrsignale des RSI mit der Risikomanagementmethode eines festen Gewinnziels kombiniert. Die Strategie identifiziert potenzielle Marktumkehrpunkte durch das Erkennen von RSI-Überkreuzungen in überkauften/überverkauften Bereichen und verwendet gleichzeitig ein vordefiniertes Gewinnziel, um Risiken zu kontrollieren und Gewinne zu sichern.

Der Hauptvorteil der Strategie liegt in ihrer Einfachheit, klaren Handelslogik und hohen Automatisierungspotenzial. Sie steht jedoch auch vor Herausforderungen wie dem Risiko von Fehldurchbrüchen und einer möglicherweise schlechten Performance in stark trendenden Märkten. Durch die Einführung dynamischer Parameteranpassungen, Trendfilter, Optimierung des Gewinnziels und Verbesserung des Positionsmanagements kann die Robustheit und Anpassungsfähigkeit der Strategie weiter erhöht werden.

Insgesamt bietet diese Strategie einen guten Ausgangspunkt für Händler, um sie je nach persönlichem Handelsstil und Marktmerkmalen weiter anzupassen und zu optimieren. Durch sorgfältiges Backtesting und kontinuierliche Verbesserung hat sie das Potenzial, ein zuverlässiges Handelswerkzeug zu werden, insbesondere in Seitwärtsmärkten. Dennoch sollten Händler bei der praktischen Anwendung Vorsicht walten lassen und sie mit anderen Analysemethoden und Risikomanagementtechniken kombinieren, um optimale Handelsergebnisse zu erzielen.

- 1