Adaptive Momentum-Trading-Strategie mit SMA-Crossover und SuperTrend

Übersicht

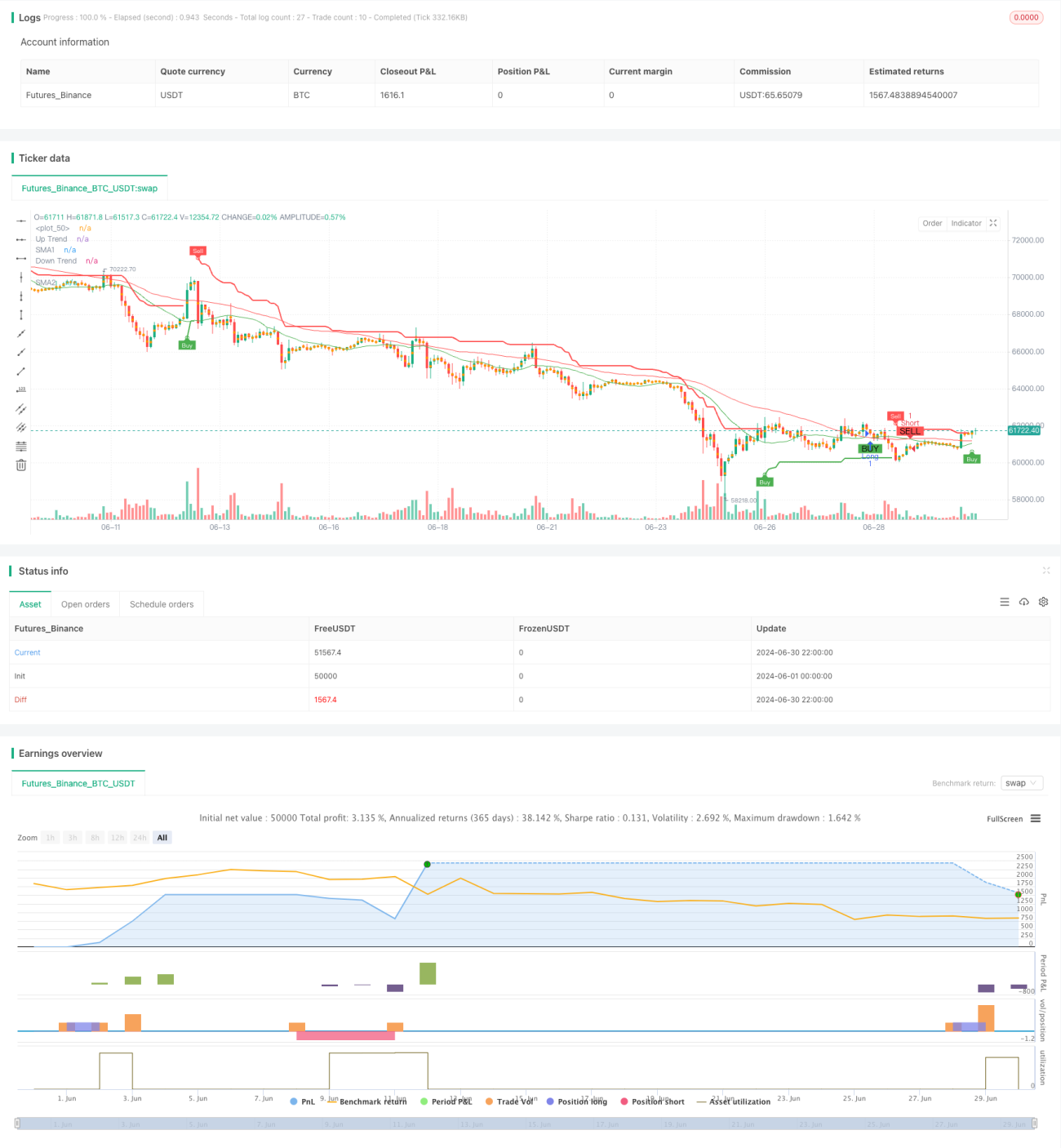

Diese Strategie ist ein adaptives Momentum-Handelssystem, das den Crossover des einfachen gleitenden Durchschnitts (SMA) mit dem SuperTrend-Indikator kombiniert. Sie läuft auf einem 5-Minuten-Zeitrahmen und nutzt den Crossover zweier SMAs, um Trendwechsel zu erfassen, während der SuperTrend-Indikator zur Bestätigung der Trendrichtung und zur Generierung von Handelssignalen verwendet wird. Die Strategie enthält außerdem einen prozentualen Take-Profit-Mechanismus, um Gewinne zu schützen und Risiken zu kontrollieren.

Strategieprinzip

-

SMA-Crossover: Es werden zwei einfache gleitende Durchschnitte mit unterschiedlichen Perioden (Standard 20 und 50) verwendet. Wenn der kurzfristige SMA den langfristigen SMA von unten nach oben kreuzt, wird dies als potenzielles Long-Signal betrachtet; wenn der kurzfristige SMA den langfristigen SMA von oben nach unten kreuzt, gilt dies als potenzielles Short-Signal.

-

SuperTrend-Indikator: Er berechnet obere und untere Bänder auf Basis des ATR (Average True Range). Wenn der Preis das obere Band durchbricht, wird der Trend als aufwärtsgerichtet angesehen; wenn der Preis das untere Band unterschreitet, gilt der Trend als abwärtsgerichtet. Dies hilft, schwache Signale auszufiltern und starke Trends zu bestätigen.

-

Handelslogik:

- Long-Bedingung: kurzfristiger SMA kreuzt langfristigen SMA von unten nach oben und SuperTrend zeigt einen Aufwärtstrend an.

- Short-Bedingung: kurzfristiger SMA kreuzt langfristigen SMA von oben nach unten und SuperTrend zeigt einen Abwärtstrend an.

-

Take-Profit-Einstellung: Setze einen Take-Profit-Punkt basierend auf einem festen Prozentsatz (Standard 1%) des Einstiegspreises. Dies hilft, Gewinne vor einer Trendumkehr zu sichern.

-

Visualisierung: Die Strategie zeichnet SMA-Linien, den SuperTrend-Indikator sowie Kauf-/Verkaufssignalmarkierungen auf dem Chart, um Marktsituation und Handelslogik intuitiv zu verstehen.

Strategievorteile

-

Kombination von Trendfolge und Momentum: Durch die Kombination von SMA-Crossover und SuperTrend-Indikator kann die Strategie Markttrends effektiv erfassen und starkem Momentum folgen.

-

Hohe Anpassungsfähigkeit: Der SuperTrend-Indikator basiert auf ATR und passt sich automatisch an die Marktvolatilität an, was die Stabilität der Strategie in verschiedenen Marktumgebungen erhöht.

-

Signalbestätigungsmechanismus: Es werden sowohl SMA-Crossover als auch SuperTrend-Indikator gleichzeitig erfüllt, was das Risiko von Fehlsignalen durch Ausbrüche reduziert.

-

Risikomanagement: Der integrierte prozentuale Take-Profit-Mechanismus hilft, Gewinne rechtzeitig zu sichern und übermäßige Drawdowns zu verhindern.

-

Gute Visualisierung: Die Strategie markiert Indikatoren und Signale klar auf dem Chart, sodass Händler die Marktsituation und Strategielogik intuitiv verstehen können.

-

Flexible und anpassbare Parameter: Die Strategie bietet mehrere einstellbare Parameter wie SMA-Perioden, ATR-Periode, ATR-Multiplikator usw., die je nach Markt und persönlichen Vorlieben optimiert werden können.

Strategierisiken

-

Schwache Leistung in Seitwärtsmärkten: In Seitwärts- oder Konsolidierungsmärkten kann die Strategie häufige Fehlsignale erzeugen, was zu übermäßigem Handel und Verlusten führt.

-

Verzögerung: Sowohl SMA als auch SuperTrend sind nachlaufende Indikatoren. In schnell umkehrenden Märkten reagieren sie möglicherweise nicht rechtzeitig, was zu verzögerten Ein- oder Ausstiegen führt.

-

Fester Take-Profit kann große Trends verpassen: Obwohl ein fester prozentualer Take-Profit hilft, Risiken zu kontrollieren, kann er in starken Trends zu vorzeitigem Ausstieg führen und größere Gewinnchancen verpassen.

-

Parameterempfindlichkeit: Die Leistung der Strategie kann empfindlich auf Parametereinstellungen reagieren, und verschiedene Parameterkombinationen zeigen in unterschiedlichen Marktumgebungen große Unterschiede.

-

Fehlen eines Stop-Loss-Mechanismus: Die aktuelle Strategie hat keinen klaren Stop-Loss, was bei plötzlichen Marktumkehrungen zu erheblichen Risiken führen kann.

Optimierungsrichtungen

-

Einführung adaptiver Parameter: Erwägen Sie die Verwendung adaptiver Mechanismen, um SMA-Perioden und SuperTrend-Parameter dynamisch anzupassen, um sich besser an verschiedene Marktumgebungen anzupassen.

-

Hinzufügen einer Marktumgebungsfilterung: Einführung von Volatilitätsindikatoren (wie ATR) oder Trendstärkeindikatoren (wie ADX), um die Handelsfrequenz in niedriger Volatilität oder schwachen Trends zu reduzieren.

-

Optimierung des Take-Profit-Mechanismus: Verwenden Sie einen Trailing-Take-Profit oder einen dynamischen Take-Profit basierend auf ATR, um Gewinne zu schützen, ohne in starken Trends zu früh auszusteigen.

-

Einführung eines Stop-Loss: Verwenden Sie einen dynamischen Stop-Loss basierend auf ATR oder einen festen Risikoprozent-Stop-Loss, um Risiken besser zu kontrollieren.

-

Multi-Timeframe-Analyse: Kombinieren Sie Trendinformationen aus höheren Zeitrahmen, um die Zuverlässigkeit von Handelssignalen zu erhöhen.

-

Einbeziehung der Volumenanalyse: Führen Sie Volumenindikatoren ein, um bei der Bestätigung von Handelssignalen die Lautstärke zu berücksichtigen und die Signalqualität zu verbessern.

-

Optimierung der Handelsfrequenz: Erwägen Sie die Begrenzung von Handelsabständen oder die Einführung eines Signalbestätigungsmechanismus, um übermäßigen Handel zu reduzieren.

-

Backtesting und Optimierung: Führen Sie umfassende historische Backtests der Strategie durch und optimieren Sie Parameterkombinationen mit genetischen Algorithmen oder Gittersuchmethoden.

Zusammenfassung

Das adaptive Momentum-Handelssystem mit SMA-Crossover und SuperTrend ist ein quantitatives Handelssystem, das Trendfolge- und Momentum-Handelskonzepte kombiniert. Durch die Kombination von SMA-Crossover und SuperTrend-Indikator kann die Strategie Markttrends effektiv erfassen und Handelssignale generieren. Die adaptive Eigenschaft und der Signalbestätigungsmechanismus tragen dazu bei, die Zuverlässigkeit und Stabilität des Handels zu erhöhen.

Allerdings birgt die Strategie auch potenzielle Risiken, wie eine schwache Leistung in Seitwärtsmärkten und Parameterempfindlichkeit. Um die Robustheit und Leistung der Strategie weiter zu verbessern, können Optimierungen wie die Einführung adaptiver Parameter, Optimierung von Take-Profit/Stop-Loss-Einstellungen und Hinzufügen von Marktumgebungsfiltern in Betracht gezogen werden.

Insgesamt handelt es sich um einen solide aufgebauten Strategierahmen, der durch kontinuierliche Optimierung und Backtesting das Potenzial hat, ein zuverlässiges Handelssystem zu werden. Händler sollten darauf achten, die Parameter je nach Handelsinstrument und Marktumfeld anzupassen und stets wachsam gegenüber Risiken zu bleiben.

- 1