Multi-Zeitraum-Markt-Momentum-Crossover-Strategie

Überblick

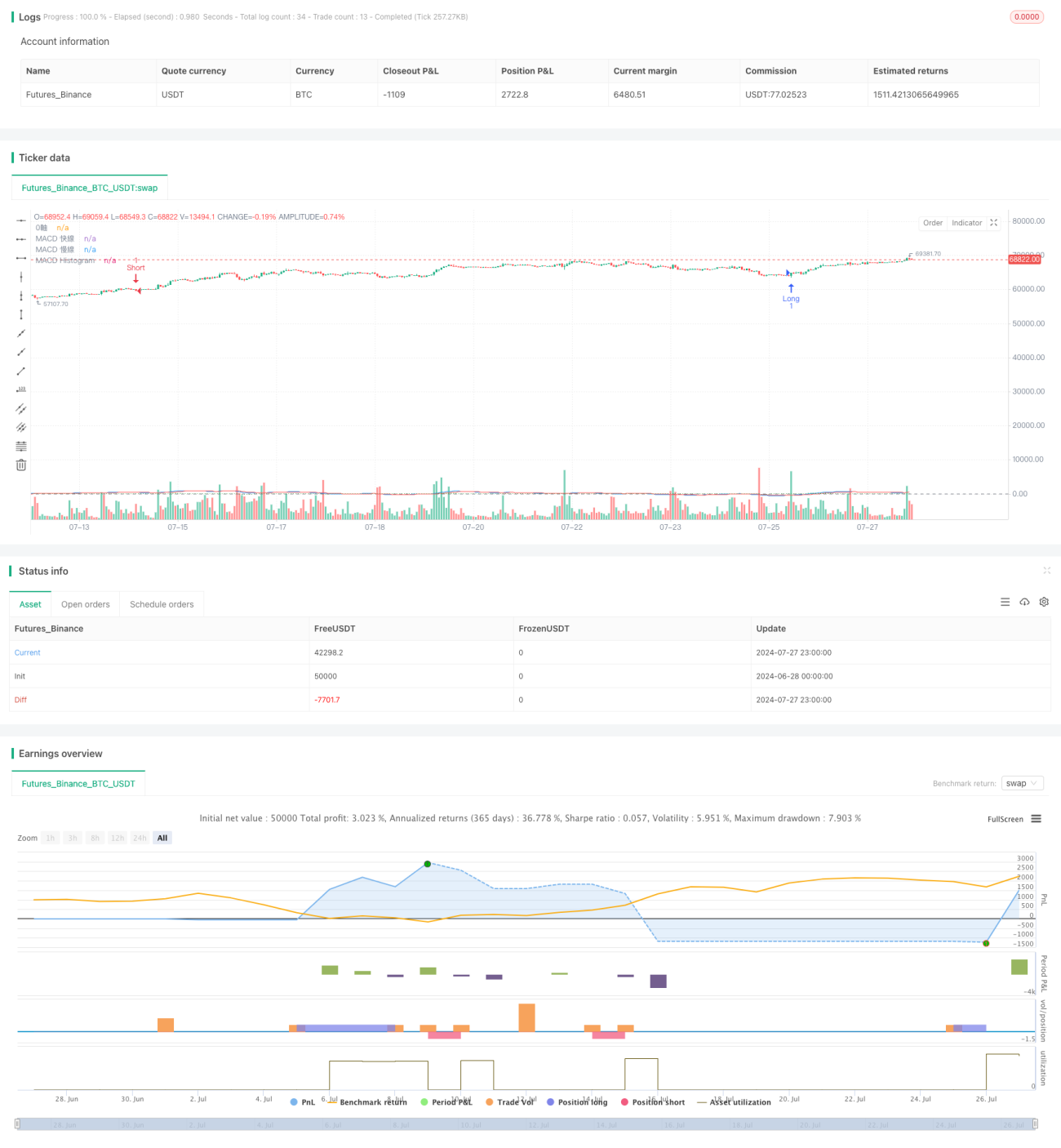

Diese Strategie ist ein Long/Short-Handelssystem auf Basis des MACD-Indikators, das speziell für das 15-Minuten-Kerzenchart entwickelt wurde. Es nutzt die Kreuzungen der MACD-Linie mit der Signallinie zur Generierung von Handelssignalen und beschränkt die Handelszeiten auf bestimmte Markteröffnungszeiten. Die Strategie verwendet eine feste prozentuale Risikomanagementmethode, die das Risiko pro Trade dynamisch an die Kontogröße anpasst.

Strategieprinzip

-

MACD-Berechnung: Standard-MACD-Einstellungen mit 12-Perioden-schneller Linie, 26-Perioden-langsamer Linie und 9-Perioden-Signallinie.

-

Signalgenerierung:

- Short-Signal: Wenn die MACD-Linie die Signallinie von unten nach oben kreuzt und die MACD-Linie oberhalb der Nulllinie liegt.

- Long-Signal: Wenn die MACD-Linie die Signallinie von oben nach unten kreuzt und die MACD-Linie unterhalb der Nulllinie liegt.

-

Zeitbeschränkung: Trades werden nur während der Londoner Marktöffnungszeiten (08:00-17:00 GMT) und der New Yorker Marktöffnungszeiten (13:30-20:00 GMT) ausgeführt.

-

Risikomanagement:

- Festes prozentuales Risikomanagement: Das Risiko pro Trade beträgt 1% des gesamten Kontowerts.

- Stop-Loss auf 10 Pips, Take-Profit auf 15 Pips gesetzt.

- Dynamische Berechnung der Kontraktgröße pro Trade basierend auf der aktuellen Kontogröße.

-

Handelsausführung: Marktaufträge zum Einstieg, gleichzeitig mit Stop-Loss und Take-Profit Aufträgen.

Strategievorteile

-

Marktmomentum-Erfassung: Der MACD-Indikator erfasst effektiv Änderungen des Marktmomentums und hilft, potenzielle Trendwenden zu identifizieren.

-

Risikokontrolle: Die feste prozentuale Risikomanagementmethode stellt sicher, dass das Risiko pro Trade der Kontogröße entspricht, was langfristiges Kapitalwachstum begünstigt.

-

Zeitfilter: Die Beschränkung der Handelszeiten vermeidet falsche Signale in Phasen geringer Liquidität und verbessert die Handelsqualität.

-

Anpassungsfähigkeit: Die Strategie passt die Handelsgröße automatisch an die Kontogröße an, geeignet für Händler mit unterschiedlichem Kapital.

-

Klare Ein- und Ausstiegsregeln: Eindeutige Signallogik und feste Stop-Loss/Take-Profit-Einstellungen reduzieren die Notwendigkeit von menschlichen Eingriffen.

Strategierisiken

-

Seitwärtsmarktrisiko: In seitwärts tendierenden Märkten kann der MACD häufige Kreuzungssignale erzeugen, was zu übermäßigem Handel und Verlustserien führt.

-

Slippage-Risiko: Marktaufträge können insbesondere in schnellen Märkten zu Slippage führen.

-

Risiko fester Stop-Loss: Ein Stop-Loss mit festen Punkten kann in Phasen hoher Volatilität zu früh ausgelöst werden.

-

Verpasste große Trends: Strenge Take-Profit-Einstellungen können dazu führen, dass ein Großteil der Gewinne aus bedeutenden Trendbewegungen verpasst wird.

-

Zeitfensterbeschränkung: Das Handeln nur in bestimmten Zeitfenstern kann potenzielle Chancen in anderen Zeiträumen verpassen.

Optimierungsmöglichkeiten

-

Multi-Zeitrahmen-Bestätigung: Einführung einer Trendbestätigung in höheren Zeitrahmen (z.B. 1 Stunde oder 4 Stunden) zur Erhöhung der Signalzuverlässigkeit.

-

Dynamischer Stop-Loss: Verwendung des ATR (Average True Range) Indikators für einen dynamischen Stop-Loss, um sich an Marktvolatilitätsänderungen anzupassen.

-

Einführung weiterer Indikatoren: Wie RSI (Relative Strength Index) oder gleitende Durchschnitte als Filter für MACD-Signale, um Fehlsignale zu reduzieren.

-

Optimierung der Handelszeitfenster: Durch Backtest-Analyse die optimalen Handelszeiträume identifizieren, möglicherweise saisonale Anpassungen je nach Marktbedingungen.

-

Verbesserung der Take-Profit-Strategie: Implementierung eines Trailing-Stop oder Teilgewinnsicherung, um Gewinne bei großen Trends zu sichern.

-

Volatilitätsanpassung: Dynamische Anpassung der Handelsgröße und des Stop-Loss-Niveaus an die Marktvolatilität, um in Phasen hoher Volatilität das Risiko zu reduzieren.

-

Einbeziehung fundamentaler Filter: Berücksichtigung der Auswirkungen wichtiger Wirtschaftsdatenveröffentlichungen, Aussetzung des Handels vor und nach wichtigen Daten.

Zusammenfassung

Die Multi-Zeitrahmen-Marktmomentum-Crossover-Strategie ist ein adaptives Handelssystem auf Basis des MACD-Indikators, das durch zeitliche Begrenzung und strenges Risikomanagement die Handelsqualität verbessert. Der Hauptvorteil dieser Strategie liegt in ihrer klaren Signallogik und dynamischen Risikomanagementmethode, die sie für Konten unterschiedlicher Größe geeignet macht. Allerdings birgt die Strategie auch Risiken wie übermäßigen Handel in Seitwärtsmärkten und das Verpassen großer Trends.

Durch die Einführung von Multi-Zeitrahmen-Bestätigung, dynamischem Stop-Loss und zusätzlichen technischen Indikatoren hat die Strategie das Potenzial, ihre Performance und Stabilität weiter zu verbessern. Insbesondere die Integration von Volatilitätsanpassungen und verbesserten Take-Profit-Strategien kann der Strategie helfen, sich besser an verschiedene Marktbedingungen anzupassen. Gleichzeitig kann die Berücksichtigung fundamentaler Faktoren die Vollständigkeit der Strategie erhöhen.

Insgesamt bietet diese Strategie Händlern einen robusten Rahmen, der individuell angepasst und optimiert werden kann, um spezifische Risikopräferenzen und Handelsziele zu erfüllen. Kontinuierliche Backtests und Live-Validierung werden entscheidend sein, um die langfristige Wirksamkeit der Strategie sicherzustellen.

- 1