Fortgeschrittene Mean-Reversion-Handelsstrategie: Dynamisches Bereichsausbruchssystem basierend auf Standardabweichung

Übersicht

Dieser Artikel stellt eine fortgeschrittene Handelsstrategie vor, die auf dem Prinzip der Mean Reversion basiert. Die Strategie nutzt den einfachen gleitenden Durchschnitt (SMA) und die Standardabweichung (SD), um einen dynamischen Handelskorridor zu konstruieren. Sie erfasst potenzielle Umkehrchancen, indem sie extreme Abweichungen des Preises vom Mittelwert identifiziert. Der Kern der Strategie besteht darin, dass die Wahrscheinlichkeit einer Rückkehr zum Mittelwert hoch ist, wenn der Preis signifikant von seinem historischen Mittelwert abweicht. Durch sorgfältig gestaltete Ein- und Ausstiegsregeln zielt die Strategie darauf ab, diese statistische Eigenschaft des Marktes für potenzielle Handelsgewinne zu nutzen.

Strategieprinzip

Die Funktionsweise der Strategie ist wie folgt:

-

Berechnung des einfachen gleitenden Durchschnitts (SMA) über einen bestimmten Zeitraum (Standard: 30 Perioden) als Indikator für den zentralen Trend des Preises.

-

Berechnung der Standardabweichung (SD) auf Basis der Schlusskurse desselben Zeitraums, um die Volatilität des Preises zu messen.

-

Auf Grundlage des SMA werden nach oben und unten jeweils 2 Standardabweichungen hinzugefügt, wodurch ein oberes Band (Upper Band) und ein unteres Band (Lower Band) entstehen. Diese beiden Bänder bilden einen dynamischen Handelskorridor.

-

Handelslogik:

- Wenn der Schlusskurs das untere Band berührt oder unterschreitet, wird eine Long-Position eröffnet. Dies deutet darauf hin, dass der Preis ein extremes Niveau der Abweichung vom Mittelwert erreicht hat und mit hoher Wahrscheinlichkeit wieder ansteigt.

- Wenn der Schlusskurs das obere Band berührt oder überschreitet, wird eine Short-Position eröffnet. Dies deutet darauf hin, dass der Preis ein extremes Niveau der Abweichung vom Mittelwert erreicht hat und mit hoher Wahrscheinlichkeit wieder fällt.

-

Ausstiegslogik:

- Nach der Eröffnung einer Long-Position wird diese geschlossen, wenn der Schlusskurs den SMA von unten nach oben kreuzt. Dies zeigt an, dass der Preis zum Mittelwert zurückgekehrt ist.

- Nach der Eröffnung einer Short-Position wird diese geschlossen, wenn der Schlusskurs den SMA von oben nach unten kreuzt. Dies zeigt ebenfalls an, dass der Preis zum Mittelwert zurückgekehrt ist.

-

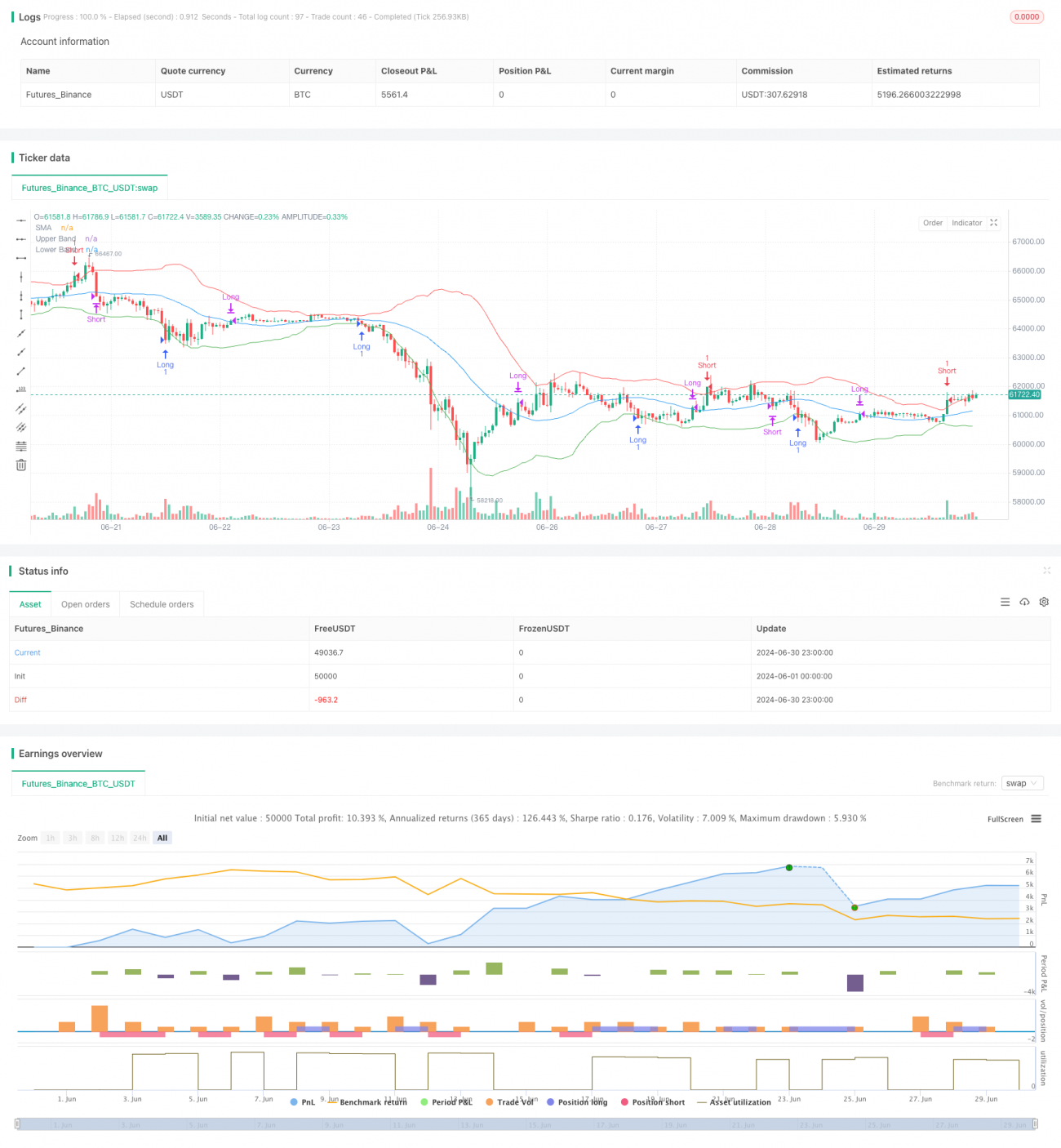

Die Strategie zeichnet den SMA, das obere Band und das untere Band im Chart ein, um den Handelskorridor und potenzielle Handelsmöglichkeiten visuell darzustellen.

Strategievorteile

-

Solide theoretische Grundlage: Mean Reversion ist ein weitgehend anerkanntes Marktphänomen, das die Strategie geschickt nutzt.

-

Hohe Anpassungsfähigkeit: Durch die Verwendung der Standardabweichung zur Konstruktion des Handelskorridors passt die Strategie ihre Empfindlichkeit automatisch an die sich ändernde Marktvolatilität an. In volatileren Märkten weitet sich der Handelskorridor entsprechend aus; in weniger volatilen Märkten verengt er sich entsprechend.

-

Angemessenes Risikomanagement: Die Strategie steigt nur ein, wenn der Preis ein statistisch extremes Niveau erreicht, was die Wahrscheinlichkeit von Fehlsignalen in gewissem Maße reduziert. Die Verwendung des Mittelwerts als Ausstiegspunkt hilft, angemessene Gewinne zu sichern.

-

Gute Visualisierung: Die Strategie markiert den Handelskorridor und die Mittellinie deutlich im Chart, sodass Händler den Marktzustand und potenzielle Handelsmöglichkeiten intuitiv verstehen können.

-

Flexible Parameter: Die Strategie ermöglicht es dem Benutzer, den SMA-Zeitraum und das Vielfache der Standardabweichung anzupassen, was Anpassungen an verschiedene Märkte und Handelsstile ermöglicht.

-

Klare und einfache Logik: Obwohl die theoretische Grundlage der Strategie relativ komplex ist, ist ihre tatsächliche Ausführungslogik sehr klar, was das Verständnis und die Umsetzung für Händler erleichtert.

Strategierisiken

-

Trendmarktrisiko: In starken Trendmärkten kann der Preis kontinuierlich den Handelskorridor durchbrechen, ohne zum Mittelwert zurückzukehren, was zu aufeinanderfolgenden Verlustgeschäften führt.

-

Übermäßiges Handelsrisiko: In hochvolatilen Märkten kann der Preis häufig das obere oder untere Band berühren, was zu übermäßigen Handelssignalen und erhöhten Transaktionskosten führt.

-

Risiko von Fehlausbrüchen: Der Preis kann kurzzeitig den Handelskorridor durchbrechen und dann schnell wieder zurückkehren. Solche "Fehlausbrüche" können zu unnötigen Trades führen.

-

Parameterempfindlichkeit: Die Leistung der Strategie kann gegenüber Parametern wie dem SMA-Zeitraum und dem Standardabweichungsfaktor sehr empfindlich sein. Eine falsche Parametereinstellung kann zum Versagen der Strategie führen.

-

Verzögerungsrisiko: SMA und Standardabweichung sind nachlaufende Indikatoren, die in sich schnell verändernden Märkten möglicherweise nicht rechtzeitig Wendepunkte erfassen können.

-

Risiko von Black-Swan-Ereignissen: Plötzliche bedeutende Ereignisse können zu extremen Preisschwankungen führen, die weit über den normalen statistischen Bereich hinausgehen, die Strategie unwirksam machen und zu erheblichen Verlusten führen können.

Optimierungsmöglichkeiten der Strategie

-

Einführung eines Trendfilters: Erwägen Sie die Hinzufügung eines längerfristigen Trendindikators (z. B. eines gleitenden Durchschnitts mit längerem Zeitraum), um nur in Richtung des Haupttrends zu eröffnen und gegenläufige Trades zu reduzieren.

-

Dynamische Anpassung des Standardabweichungsfaktors: Der Standardabweichungsfaktor kann dynamisch an die Marktvolatilität angepasst werden, wobei der Handelskorridor in Zeiten geringer Volatilität verengt und in Zeiten hoher Volatilität erweitert wird.

-

Hinzufügen einer Volumenbestätigung: Die Einbeziehung eines Volumenindikators kann das Risiko von Fehlausbrüchen verringern, indem Einstiegssignale nur dann bestätigt werden, wenn das Volumen ungewöhnlich hoch ist.

-

Optimierung der Ausstiegsstrategie: Anstatt einfach bei der Rückkehr des Preises zum Mittelwert auszusteigen, könnten Trailing-Stops oder dynamische Stops auf Basis des ATR (Average True Range) verwendet werden, um Risiken besser zu kontrollieren und Gewinne zu sichern.

-

Einführung eines Zeitfilters: Eine Mindesthaltedauer kann festgelegt werden, um häufigen Handel aufgrund schneller Preisschwankungen in der Nähe des Handelskorridors zu vermeiden.

-

Berücksichtigung mehrerer Zeitrahmen: SMA und Standardabweichung könnten über einen längeren Zeitrahmen berechnet werden, um kurzfristige Handelssignale zu filtern und die Stabilität der Strategie zu erhöhen.

-

Einführung von Algorithmen des maschinellen Lernens: Maschinelles Lernen könnte eingesetzt werden, um die Strategieparameter dynamisch zu optimieren oder vorherzusagen, ob der Preis nach dem Berühren der Korridorgrenzen tatsächlich umkehrt.

Zusammenfassung

Dieses dynamische Korridor-Durchbruchsystem basierend auf der Standardabweichung ist eine kluge Mean-Reversion-Strategie, die statistische Prinzipien nutzt. Sie konstruiert einen adaptiven Handelskorridor mithilfe des einfachen gleitenden Durchschnitts und der Standardabweichung und erfasst potenzielle Umkehrchancen, wenn der Preis statistische Extremwerte erreicht. Die Vorteile der Strategie liegen in ihrer soliden theoretischen Basis, ihrer guten Anpassungsfähigkeit und ihrer intuitiven Visualisierung. Sie steht jedoch auch vor Herausforderungen wie Trendmarktrisiken, übermäßigem Handelsrisiko und Parameterempfindlichkeit.

Durch die Einführung von Trendfiltern, dynamischer Parameteranpassung, Volumenbestätigung und anderen Optimierungsmaßnahmen kann die Robustheit und Rentabilität der Strategie weiter verbessert werden. Gleichzeitig müssen Händler, die diese Strategie anwenden, ihre Grenzen vollständig erkennen und sie unter Berücksichtigung von Markterfahrung und Risikomanagementprinzipien sorgfältig einsetzen.

Insgesamt bietet diese Strategie ein solides Framework für den Mean-Reversion-Handel mit großem Anwendungspotenzial und Optimierungsspielraum. Sie kann nicht nur als eigenständiges Handelssystem verwendet werden, sondern auch mit anderen technischen Analysetools oder der Fundamentalanalyse kombiniert werden, um umfassendere und leistungsfähigere Handelsstrategien zu entwickeln.

- 1