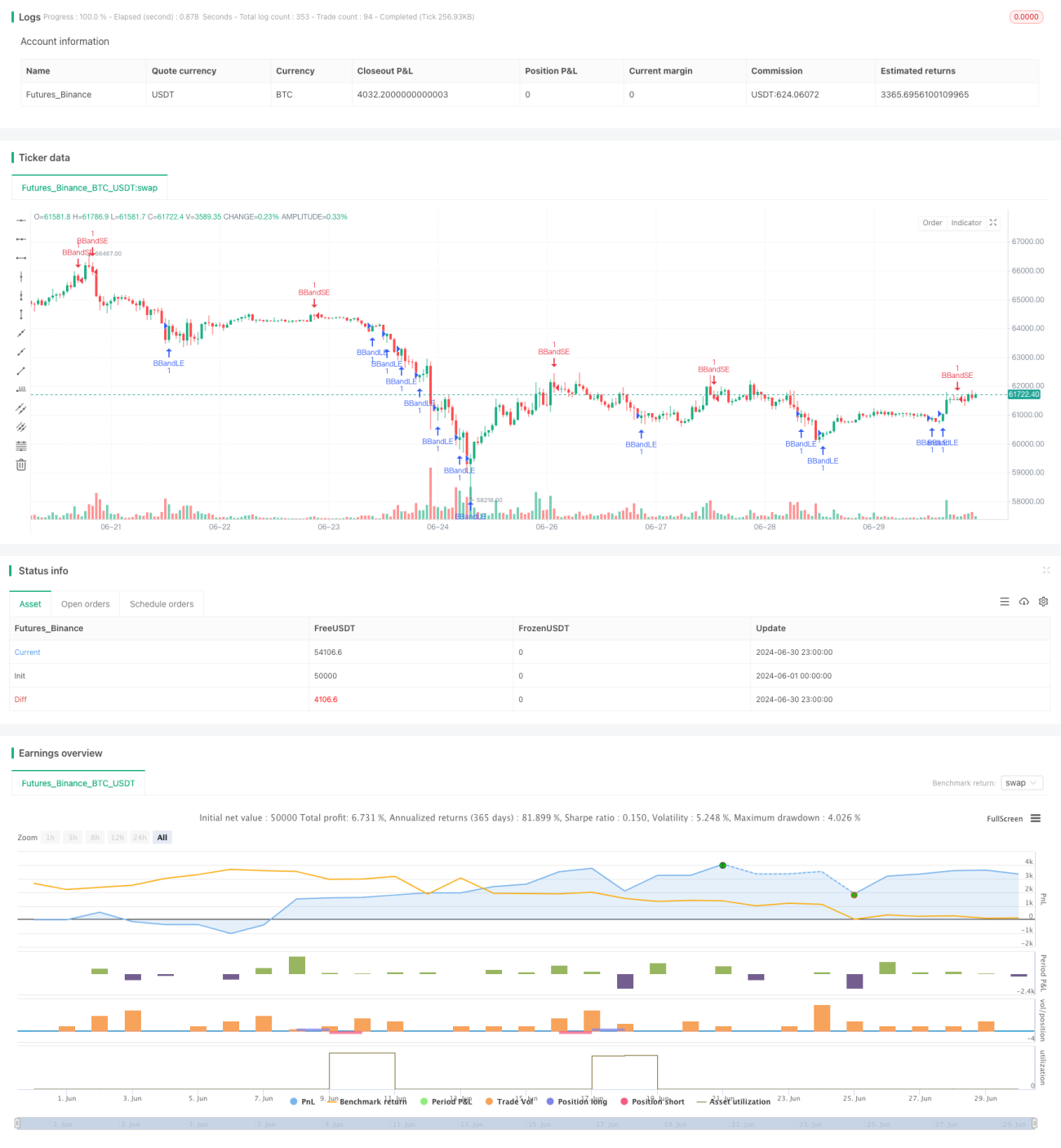

Optimierte Bollinger-Bänder-Momentum-Strategie

Übersicht

Die optimierte Bollinger-Band-Momentum-Strategie ist eine quantitative Handelsstrategie, die das Konzept der Bollinger-Bänder mit Momentum kombiniert. Die Strategie nutzt die oberen und unteren Bänder der Bollinger-Bänder als Referenz für die Marktvolatilität und integriert gleichzeitig gleitende Durchschnitte und den ATR-Indikator, um Ein- und Ausstiegszeitpunkte zu optimieren. Ziel ist es, kurzfristige Trendumkehrungen und Momentumveränderungen im Markt zu erfassen und durch präzise Ein- und Ausstiegssignale potenzielle Handelsmöglichkeiten zu nutzen.

Strategieprinzip

-

Bollinger-Band-Einstellung: Die Strategie verwendet einen 20-Perioden-einfachen gleitenden Durchschnitt (SMA) als mittleres Band der Bollinger-Bänder mit einem Standardabweichungsmultiplikator von 2,0. Diese Einstellung kann je nach Markt und Zeitrahmen angepasst werden.

-

Einstiegssignale:

- Kaufsignal: Wird ausgelöst, wenn der Preis das untere Bollinger-Band von unten nach oben durchbricht.

- Verkaufssignal: Wird ausgelöst, wenn der Preis das obere Bollinger-Band von oben nach unten durchbricht.

-

Risikomanagement:

- Verwendung von OCA-Ordergruppen (One-Cancels-All), um sicherzustellen, dass nur ein aktiver Trade in einer Richtung existiert.

- Einstiegsorders werden als Stop-Loss-Orders platziert: Beim Kauf mit dem unteren Band als Stop, beim Verkauf mit dem oberen Band als Stop.

-

Ausstiegsstrategie:

- Verwendung eines dynamischen Stop-Loss und Take-Profit basierend auf dem Average True Range (ATR).

- Der ATR-Zeitraum beträgt 14 und wird zur Berechnung der Stop-Loss- und Take-Profit-Niveaus verwendet.

-

Positionsmanagement: Die Strategie eröffnet eine Position bei Auslösung eines Signals und schließt sie bei gegensätzlichem Signal oder Erreichen des Stop-Loss/Take-Profit.

Vorteile der Strategie

-

Dynamische Anpassungsfähigkeit: Die Bollinger-Bänder passen sich automatisch an die Marktvolatilität an, was der Strategie eine gute Anpassungsfähigkeit verleiht.

-

Trendidentifikation: Durch Ausbruchssignale der Bollinger-Bänder kann die Strategie effektiv den Beginn eines kurzfristigen Trends erfassen.

-

Risikokontrolle: Die Verwendung von OCA-Orders und ATR-Stopps bietet ein mehrstufiges Risikomanagement.

-

Flexibilität: Die Strategieparameter können je nach Markt und Zeitrahmen optimiert werden.

-

Automatisierungspotenzial: Die klare Logik der Strategie erleichtert die Automatisierung auf verschiedenen Handelsplattformen.

Risiken der Strategie

-

Falsche Ausbrüche: In seitwärts tendierenden Märkten können häufige falsche Ausbruchssignale zu Überhandel führen.

-

Slippage-Risiko: In schnellen Märkten können Stop-Loss-Orders möglicherweise nicht zum erwarteten Preis ausgeführt werden, was die tatsächlichen Verluste erhöht.

-

Parameterempfindlichkeit: Die Leistung der Strategie reagiert empfindlich auf Änderungen der SMA-Länge und des Standardabweichungsmultiplikators.

-

Trendabhängigkeit: In Märkten ohne klaren Trend kann die Strategie schlecht abschneiden.

-

Überoptimierung: Es besteht die Gefahr der Überanpassung an historische Daten, was zu einer schlechten zukünftigen Performance führen kann.

Optimierungsmöglichkeiten

-

Einführung eines Trendfilters: Hinzufügen eines langfristigen gleitenden Durchschnitts oder des ADX-Indikators, um nur in starken Trendmärkten zu handeln.

-

Optimierung des Einstiegszeitpunkts: Kombination mit RSI oder Stochastik, um das Momentum nach einem Bollinger-Band-Ausbruch weiter zu bestätigen.

-

Dynamische Parameteranpassung: Implementierung einer adaptiven Anpassung der Bollinger-Band-Parameter, z. B. dynamische Anpassung des Standardabweichungsmultiplikators an die Marktvolatilität.

-

Verbesserung der Ausstiegsstrategie: Verwendung eines Trailing Stops oder ausstiegsregeln basierend auf Price Action, um Gewinne besser zu sichern.

-

Hinzufügen eines Handelsvolumen-Filters: Vermeidung von Trades bei niedrigem Volumen, um das Risiko falscher Ausbrüche zu reduzieren.

-

Multi-Timeframe-Analyse: Kombination mit einer Marktstrukturanalyse über längere Zeiträume, um die Erfolgsrate der Trades zu erhöhen.

Zusammenfassung

Die optimierte Bollinger-Band-Momentum-Strategie ist ein quantitativer Handelsansatz, der technische Analyse mit statistischen Prinzipien kombiniert. Durch die dynamische Natur der Bollinger-Bänder und die Volatilitätsmessung des ATR zielt die Strategie darauf ab, kurzfristige Umkehrungen und Momentumveränderungen im Markt zu erfassen. Obwohl die Strategie vielversprechendes Potenzial zeigt, müssen Händler die Marktbedingungen genau beobachten und Parameter und Regeln basierend auf der tatsächlichen Handelsleistung kontinuierlich optimieren. Durch kontinuierliches Backtesting und Forward-Testing in Kombination mit strengem Risikomanagement kann die Strategie in verschiedenen Marktumgebungen eine stabile Performance erzielen. Händler sollten jedoch stets bedenken, dass es keine perfekte Strategie gibt; kontinuierliches Lernen und Anpassung sind der Schlüssel zum Erfolg im quantitativen Handel.

- 1