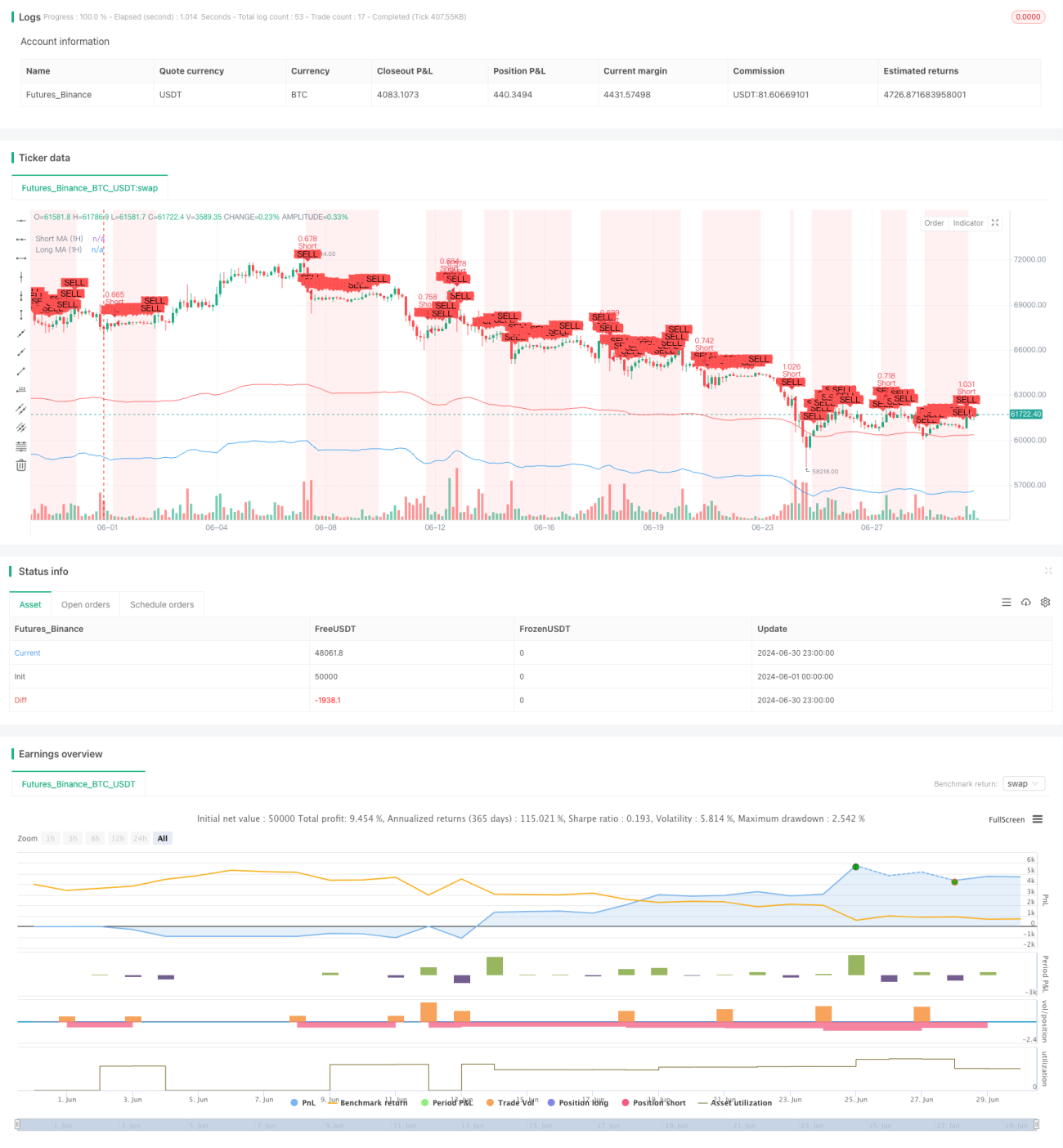

Übersicht

Diese Strategie ist ein Trendfolge-Handelssystem mit Mehrfachzeitrahmen-Bestätigung, das gleitende Durchschnitte und den RSI-Indikator kombiniert, um Markttrends und Einstiegszeitpunkte zu bestimmen. Die Strategie analysiert die Märkte auf zwei Zeitrahmen – 1 Stunde und 15 Minuten – um die Zuverlässigkeit der Handelssignale zu erhöhen. Sie verwendet dynamische Stop-Loss- und Gewinnziele sowie eine auf dem ATR basierende Positionsgrößenberechnung zur Risikosteuerung.

Funktionsweise der Strategie

Das Kernprinzip der Strategie besteht darin, Trends durch technische Indikatoren mehrerer Zeitrahmen zu bestätigen, um die Genauigkeit der Handelssignale zu verbessern. Im Einzelnen:

-

Trendbestätigung auf dem 1-Stunden-Zeitrahmen:

- Verwendung der einfachen gleitenden Durchschnitte (SMA) mit den Perioden 9 und 21, um die allgemeine Trendrichtung zu bestimmen.

- Verwendung des RSI-Indikators zur Identifizierung potenziell überkaufter oder überverkaufter Zustände.

-

Einstiegsbestätigung auf dem 15-Minuten-Zeitrahmen:

- Ebenso Verwendung der SMAs mit den Perioden 9 und 21 zur Bestätigung des kurzfristigen Trends.

- Der RSI-Indikator bestätigt zusätzlich den Einstiegszeitpunkt.

-

Erzeugung von Handelssignalen:

- Long-Signal: Die kurzfristigen SMAs sowohl im 1-Stunden- als auch im 15-Minuten-Zeitrahmen liegen über den langfristigen SMAs, und der RSI hat kein überkauftes Niveau erreicht.

- Short-Signal: Die kurzfristigen SMAs sowohl im 1-Stunden- als auch im 15-Minuten-Zeitrahmen liegen unter den langfristigen SMAs, und der RSI hat kein überverkauftes Niveau erreicht.

-

Risikomanagement:

- Dynamische Setzung von Stop-Loss und Gewinnzielen mithilfe des ATR-Indikators.

- Berechnung der Positionsgröße auf Basis des Kontostands, der Risikobereitschaft und der Marktvolatilität.

Vorteile der Strategie

-

Mehrfachzeitrahmen-Bestätigung: Durch die Analyse des Markttrends in verschiedenen Zeitrahmen wird das Risiko von Fehlausbrüchen und falschen Signalen deutlich reduziert.

-

Kombination von Trendfolge und Momentum: Gleitende Durchschnitte identifizieren den Trend, während der RSI das Momentum bestätigt – diese Kombination kann die Erfolgsquote von Trades erhöhen.

-

Dynamisches Risikomanagement: Die Verwendung des ATR zur Festlegung von Stop-Loss und Gewinnzielen ermöglicht eine automatische Anpassung an die Marktvolatilität und an verschiedene Marktbedingungen.

-

Flexibles Positionsmanagement: Die Berechnung der Positionsgröße auf Basis des Kontostands, der Risikopräferenz und der Marktvolatilität trägt zu einem langfristig stabilen Kapitalwachstum bei.

-

Visuelle Unterstützung: Die Strategie zeichnet verschiedene Indikatoren und Signale auf dem Chart, sodass Händler Handelsmöglichkeiten intuitiv verstehen und bewerten können.

Risiken der Strategie

-

Trendumkehrrisiko: Bei starken Trendumkehrungen kann die Strategie zu aufeinanderfolgenden Verlusten führen.

-

Übermäßiger Handel: In Seitwärtsmärkten können zu viele Handelssignale generiert werden, was die Transaktionskosten erhöht.

-

Slippage-Risiko: In schnelllebigen Märkten kann der tatsächliche Ausführungspreis erheblich vom Preis zum Zeitpunkt der Signalerzeugung abweichen.

-

Parameterempfindlichkeit: Die Strategieleistung kann empfindlich auf die Einstellungen der gleitenden Durchschnitte, RSI-Schwellenwerte usw. reagieren.

-

Abhängigkeit vom Marktumfeld: Die Strategie funktioniert am besten in klar trendenden Märkten, kann aber in Seitwärtsmärkten weniger effektiv sein.

Optimierungsmöglichkeiten

-

Hinzufügen von Filtern: Einführung zusätzlicher technischer Indikatoren oder Marktstimmungsindikatoren wie Volumen, Volatilität oder Fundamentaldaten, um die Signalqualität zu verbessern.

-

Adaptive Parameter: Entwicklung von Algorithmen, die die Perioden der gleitenden Durchschnitte und RSI-Schwellenwerte dynamisch an die Marktbedingungen anpassen.

-

Integration von maschinellem Lernen: Einsatz von Algorithmen des maschinellen Lernens zur Optimierung der Parameterauswahl und Signalgenerierung.

-

Marktregime-Identifikation: Entwicklung eines Moduls zur Erkennung verschiedener Marktzustände (z. B. Trend, Seitwärtsbewegung, hohe Volatilität usw.) und Anpassung des Strategieverhaltens entsprechend.

-

Verbesserung der Ausstiegsmechanismen: Neben festen Stop-Loss- und Gewinnzielen könnten Trailing-Stops oder dynamische, indikatorbasierte Ausstiegsstrategien in Betracht gezogen werden.

-

Hinzufügen von Zeitfiltern: Einführung von Handelszeitfenstern, um Phasen mit geringer Liquidität oder übermäßiger Volatilität zu vermeiden.

-

Korrelationsanalyse über mehrere Instrumente: Bei Anwendung der Strategie auf mehrere Instrumente könnte eine Korrelationsanalyse das Risiko-Rendite-Profil des Gesamtportfolios optimieren.

Zusammenfassung

Diese Mehrfachzeitrahmen-bestätigende Trendfolgestrategie mit gleitenden Durchschnitten und RSI zeigt, wie mehrere technische Indikatoren und Zeitrahmen kombiniert werden können, um ein relativ robustes Handelssystem aufzubauen. Indem sie den allgemeinen Trend auf einem längeren Zeitrahmen bestätigt und auf einem kürzeren Zeitrahmen nach konkreten Einstiegsmöglichkeiten sucht, zielt die Strategie darauf ab, die Erfolgsquote und Zuverlässigkeit von Trades zu erhöhen. Das dynamische Risikomanagement und die Positionsgrößenbestimmung stärken die Praxistauglichkeit zusätzlich.

Wie alle Handelsstrategien ist auch diese nicht perfekt. In der praktischen Anwendung müssen Händler die Strategieleistung kontinuierlich überwachen und Parameter anpassen oder die Logik optimieren, wenn sich die Märkte ändern. Durch kontinuierliches Backtesting, Optimierung und Live-Validierung kann diese Strategie ein vielversprechendes Handelswerkzeug werden, insbesondere für Händler, die dazu neigen, Markttrends zu folgen und relativ stabile Renditen anstreben.

//@version=5

strategy("SOL Futures Trading with MTF Confirmation", overlay=true)

// Input parameters

short_ma_length = input.int(9, title="Short MA Length")

long_ma_length = input.int(21, title="Long MA Length")

rsi_length = input.int(14, title="RSI Length")

rsi_overbought = input.int(70, title="RSI Overbought Level")

rsi_oversold = input.int(30, title="RSI Oversold Level")

atr_length = input.int(14, title="ATR Length")

risk_percentage = input.float(1, title="Risk Percentage", step=0.1) / 100

capital = input.float(50000, title="Capital")- 1