Adaptive Trendfolge- und Risikomanagementstrategie unter Kombination von AlphaTrend und KAMA

Überblick

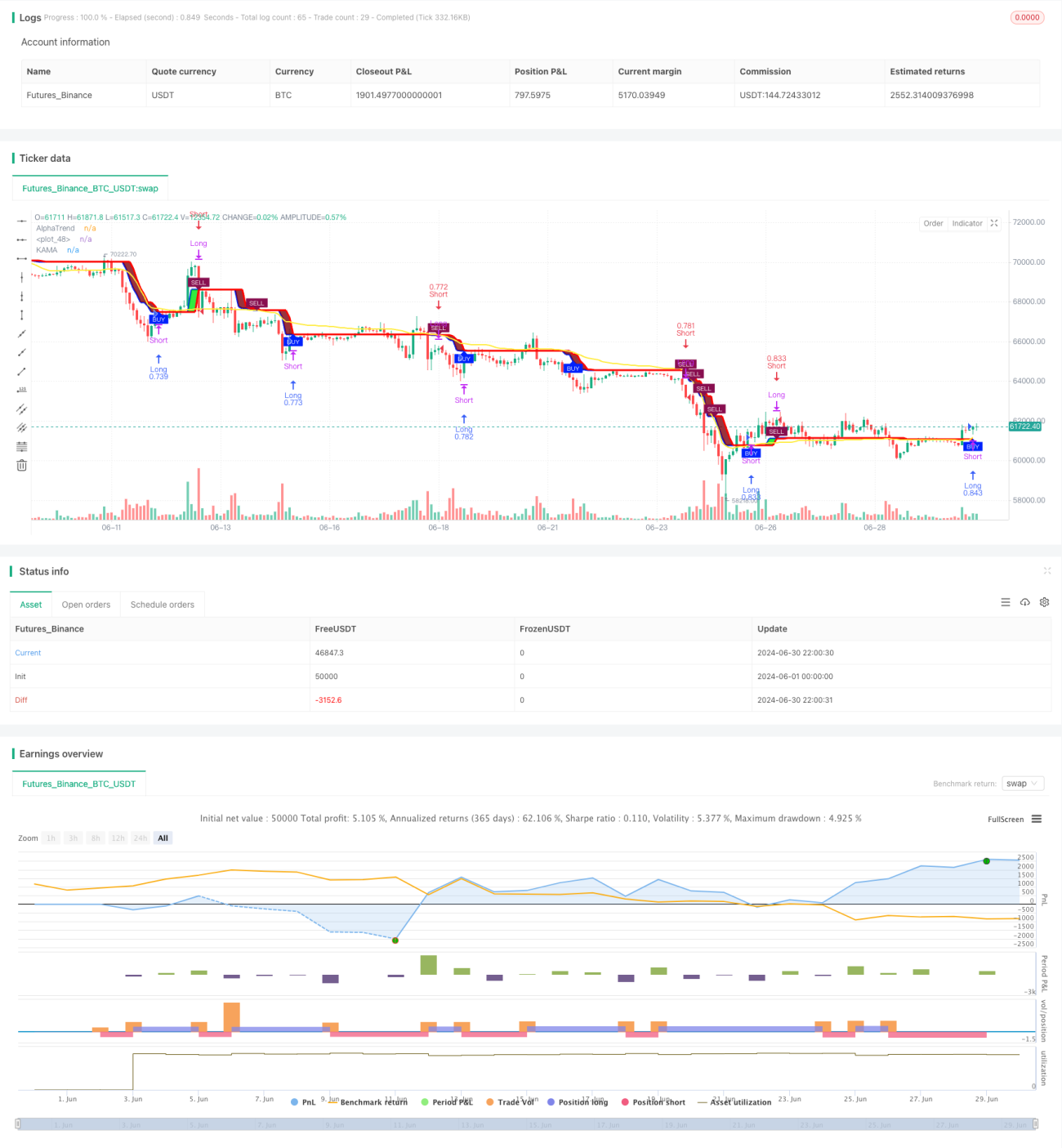

Diese Strategie ist ein Trendfolgesystem, das den AlphaTrend-Indikator mit dem Kaufman Adaptive Moving Average (KAMA) kombiniert und gleichzeitig Risikomanagementfunktionen integriert. Das Ziel der Strategie ist es, Markttrends zu erfassen und gleichzeitig das Risiko durch Teilgewinnmitnahmen zu steuern. Der Kern der Strategie liegt in der Nutzung des AlphaTrend-Indikators zur Erkennung der allgemeinen Trendrichtung, während der KAMA zur Generierung präziserer Ein- und Ausstiegssignale dient. Darüber hinaus enthält die Strategie einen prozentualen Teilgewinnmechanismus, um bei Erreichen bestimmter Gewinnziele einen Teil der Gewinne zu sichern.

Prinzip der Strategie

-

Berechnung des AlphaTrend-Indikators:

- Verwendung des Average True Range (ATR) zur Berechnung der oberen und unteren Kanäle.

- Bestimmung der Trendrichtung basierend auf dem Money Flow Index (MFI) oder dem Relative Strength Index (RSI).

-

Berechnung des KAMA:

- Einsatz des Kaufman Adaptive Moving Average, der seine Sensitivität dynamisch an die Marktvolatilität anpasst.

-

Generierung von Handelssignalen:

- Kaufsignal: Wenn die KAMA-Linie die AlphaTrend-Linie von unten nach oben kreuzt.

- Verkaufssignal: Wenn die KAMA-Linie die AlphaTrend-Linie von oben nach unten kreuzt.

-

Risikomanagement:

- Implementierung eines Teilgewinnmechanismus: Bei Erreichen eines voreingestellten Gewinnprozentsatzes wird die Hälfte der Position geschlossen.

-

Positionsmanagement:

- Positionsgrößenbestimmung als Prozentsatz des Kontowerts, um eine flexible Kapitalnutzung zu gewährleisten.

Vorteile der Strategie

-

Hohe Trendanpassungsfähigkeit: Die Kombination von AlphaTrend und KAMA ermöglicht eine bessere Anpassung an unterschiedliche Marktbedingungen.

-

Hohe Signalzuverlässigkeit: Mehrere Bedingungen erhöhen die Zuverlässigkeit der Handelssignale.

-

Umfassendes Risikomanagement: Der Teilgewinnmechanismus hilft, in volatilen Märkten Gewinne zu sichern.

-

Flexibles Positionsmanagement: Die Positionsgrößenbestimmung auf Basis des Kontowerts passt sich verschiedenen Kapitalgrößen an.

-

Gute Visualisierung: Die Strategie bietet eine übersichtliche grafische Oberfläche, die Analyse und Überwachung erleichtert.

Risiken der Strategie

-

Risiko falscher Ausbrüche: In Seitwärtsmärkten können häufige Fehlsignale auftreten.

-

Verzögerung: Als Trendfolgestrategie reagiert sie bei Trendumkehrungen anfangs möglicherweise langsam.

-

Parameterempfindlichkeit: Die Performance der Strategie kann stark von den Parametereinstellungen abhängen.

-

Drawdown-Risiko: In starken Trendmärkten kann die Teilgewinnmitnahme dazu führen, dass große Kursbewegungen nicht vollständig mitgenommen werden.

-

Marktanpassungsfähigkeit: Die Strategie kann unter bestimmten Marktbedingungen schwächere Ergebnisse liefern.

Optimierungsrichtungen

-

Dynamische Parameteranpassung:

- Implementierung einer adaptiven Anpassung der AlphaTrend- und KAMA-Parameter an unterschiedliche Marktbedingungen.

- Grund: Verbesserung der Anpassungsfähigkeit der Strategie an verschiedene Marktzyklen.

-

Multi-Timeframe-Analyse:

- Einführung einer Bestätigung über mehrere Zeitrahmen zur Erhöhung der Signalzuverlässigkeit.

- Grund: Reduzierung von Fehlausbrüchen und Steigerung der Erfolgsquote.

-

Volatilitätsfilter:

- Hinzufügen eines auf dem ATR basierenden Volatilitätsfilters, um in Phasen niedriger Volatilität weniger zu handeln.

- Grund: Vermeidung von Überhandel in Seitwärtsmärkten.

-

Intelligenter Stop-Loss:

- Implementierung eines dynamischen Stop-Loss auf Basis des ATR, um die Flexibilität des Risikomanagements zu erhöhen.

- Grund: Bessere Anpassung an Marktschwankungen und Gewinnsicherung.

-

Marktzustandsklassifizierung:

- Einführung eines Mechanismus zur Klassifizierung des Marktzustands, um in verschiedenen Phasen unterschiedliche Handelsstrategien anzuwenden.

- Grund: Verbesserung der Strategieperformance unter verschiedensten Marktbedingungen.

Zusammenfassung

Die adaptive Trendfolge- und Risikomanagement-Strategie, die AlphaTrend und KAMA kombiniert, ist ein umfassendes und leistungsstarkes Handelssystem. Durch die Verbindung der Stärken des AlphaTrend-Indikators und des KAMA ermöglicht sie eine präzise Erfassung von Markttrends. Das Risikomanagement der Strategie, insbesondere die Teilgewinnmitnahme, bietet Anlegern ein wirksames Instrument, um in volatilen Märkten Gewinne zu schützen. Trotz einiger inhärenter Risiken wie Fehlsignalen und Parameterempfindlichkeit hat die Strategie durch kontinuierliche Optimierung und Anpassung das Potenzial, ein zuverlässiges Handelssystem zu werden. Zukünftige Optimierungsrichtungen wie dynamische Parameteranpassung und Multi-Timeframe-Analyse werden die Anpassungsfähigkeit und Robustheit der Strategie weiter stärken. Insgesamt ist dies eine Strategie, die ein eingehendes Studium und eine praktische Umsetzung verdient, insbesondere für Händler, die ein Gleichgewicht zwischen Trendfolge und Risikomanagement suchen.

/*backtest

start: 2024-06-01 00:00:00

end: 2024-06-30 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('AlphaTrend with KAMA and Risk Management', shorttitle='AT+KAMA+RM', overlay=true, format=format.price, precision=2, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// AlphaTrend Inputs- 1