Mehrstufige Schockkaufstrategie für überkaufte und überverkaufte Aktien

Überblick

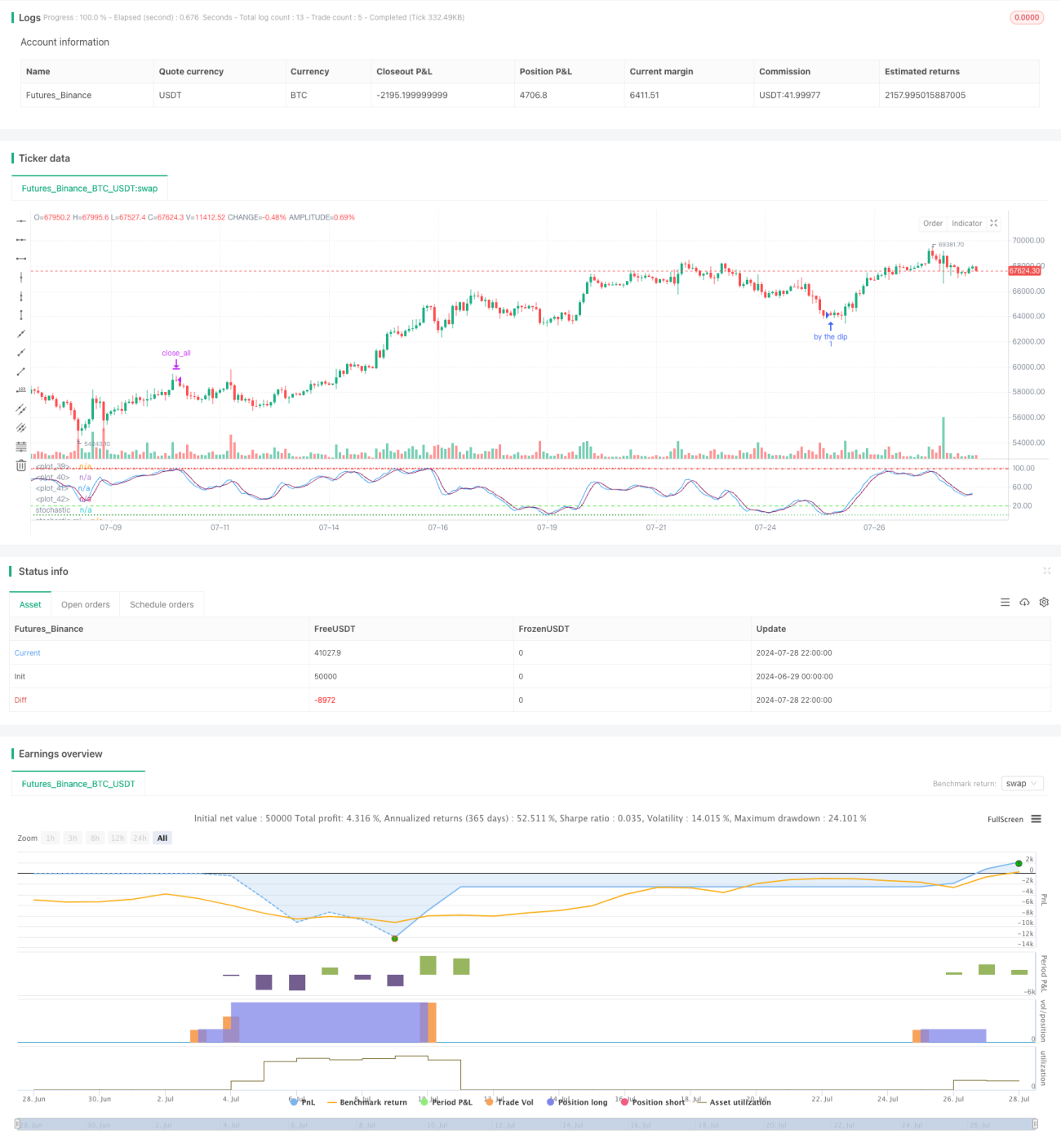

Die Multi-Level-Overbought-Oversold-Shock-Buy-Strategie ist eine Long-Line-Trading-Strategie, die speziell für bullish-Markt-Umgebungen entwickelt wurde. Die Strategie nutzt eine Kombination aus einem zufälligen Indikator (Stochastic) und einem zufälligen relativ starken Indikator (Stochastic RSI), um die beste Kaufzeit während einer Marktanpassung zu finden. Die Strategie verwendet eine drei-Level-Pyramide-Anlagemethode, die die Wirkung der Dollar-Kosten-Einheiten (DCA) simuliert, um Investitionsmöglichkeiten zu erfassen, die durch eine Marktanpassung entstehen.

Strategieprinzip

Das Kernprinzip der Strategie ist, dass "Kaufen bei niedrigem Preis" durch die Identifizierung von Kaufsignalen in überverkauften Gebieten erreicht wird.

- Der Zufallsindikator ((K) mit längerer Periode ((66)) und der Zufallsindikator RSI ((Kr))

- Setzen Sie die oberflächlichen Überverkaufslinien () 20) und Überkaufslinien () 99) ein, um sich an das bullish-Marktumfeld anzupassen.

- Wenn K und Kr gleichzeitig unter der Überverkaufsgrenze ((20) liegen, beginnt die Strategie, nach Kaufmöglichkeiten zu suchen.

- Wenn die oben genannten Bedingungen erfüllt sind, wird ein Kaufsignal ausgelöst, sobald die D-Leitung auf der Kr-Leitung durchbrochen wird.

- Die Vermögenswerte werden in Form eines dreifachen Pyramiden aufgeschlüsselt, wobei jeder Einzahlung 20% des Gesamtwerts des Kontos ausmacht.

- Wenn die Kr-Linie die Überkauf-Linie ((99) erreicht oder überschreitet, werden alle Positionen ausgeglichen.

Die Strategie, keine Stop-Loss-Strategien einzusetzen, zeigt das starke Vertrauen in den Trend des Bullenmarktes.

Strategische Vorteile

- Abweichende Tendenzen: Speziell für den Stiermarkt konzipiert, um Rückschlüsse in Aufwärtstrends zu nutzen.

- Mehrfache Bestätigung: Kombination von zwei Indikatoren, um die Zuverlässigkeit des Eintrittssignals zu erhöhen.

- Flexibilität bei der Verlagerung: Die drei-Stufen-Pyramide-Verlagerung reduziert die durchschnittlichen Kosten und kontrolliert die Risiken.

- Anpassungsfähigkeit: Durch Anpassung der Parameter an die unterschiedlichen Marktbedingungen.

- Einfach intuitiv: Die Strategie ist klar und einfach zu verstehen und umzusetzen.

- Automatisierungsfreundlich: Der Code ist einfach, so dass automatische Transaktionen leicht zu realisieren sind.

Strategisches Risiko

-

Falsche Durchbruchgefahr: Falsche Signale können häufig ausgelöst werden, wenn die Stadt in Aufruhr ist.

Die Lösung: Hinzufügen von zusätzlichen Trendbestätigungsindikatoren wie beispielsweise Moving Averages. -

Überlagerungsrisiko: Folge von Rückgängen kann zu einer Überlagerung führen.

Lösung: Setzen Sie eine maximale Haltbarkeit oder ändern Sie dynamisch die Gewinne. -

Risiko einer fehlenden Rückkehr: Die strengen Eintrittsbedingungen können zu einer schnellen Rückkehr führen.

Die Lösung: Erwägen Sie, die zusätzlichen, sensibleren kurzfristigen Indikatoren als Hilfsmittel zu verwenden. -

Mangelnde Stop-Loss-Mechanismen: Bei starken Rückschlägen kann es zu großen Verlusten kommen.

Die Lösung: Einführung eines dynamischen Stop-Loss-Mechanismus, der auf der Volatilität basiert. -

Parameter-Sensitivität: Die Strategie kann übermäßig auf die Parameter-Einstellungen angewiesen sein.

Die Lösung: Eine umfassende Parameteroptimierung und Rückprüfung.

Richtung der Strategieoptimierung

-

Dynamische Parameter-Anpassung: Stochastic und RSI werden automatisch an die Marktfluktuation angepasst.

Grund: Verbesserung der Anpassungsfähigkeit von Strategien an unterschiedliche Marktumgebungen. -

Einführung eines Trendfilters: Einführung eines langfristigen Moving Averages als Trendbestätigung.

Die Gründe dafür sind: Verringerung der Falschmeldungen in der unruhigen Stadt und Verbesserung der Zugangsqualität. -

Dynamische Gewinne: Der Prozentsatz für jede Gewinne wird anhand von Marktvolatilität und Kontoverlusten angepasst.

Die Gründe dafür sind: bessere Risikokontrolle und höhere Effizienz bei der Verwendung von Geldern. -

Erhöhung der Gewinnschließung: Wenn Kr in Überkaufszonen ist, werden die Lagerstätten nicht vollständig gelöscht, sondern in Schüben abgebaut.

Die Gründe dafür sind, dass man keine großen Trends verpasst und langfristige Gewinne erzielt. -

Integration von Marktstimmungskennzahlen wie VIX oder Kapitalflussindikatoren zur Optimierung der Eintrittszeit.

Der Grund: Erhöhung der Sensibilität der Strategie gegenüber dem makroökonomischen Marktumfeld.

Zusammenfassen

Die Multi-Level-Overbought-Oversold-Schock-Buy-Strategie ist ein raffiniert konzipiertes Bull-Trading-System, das durch die Kombination von Stochastic und Stochastic RSI-Indikatoren effektiv Kaufgelegenheiten in einer Marktumstellung erfasst. Seine dreistufige Pyramiden-Hauflage-Methode simuliert nicht nur die Vorteile der DCA-Strategie, sondern bietet auch eine flexiblere Positionsverwaltung. Obwohl die Strategie von Natur aus optimistisch ist, hat sie das Potenzial, durch vernünftiges Risikomanagement und kontinuierliche Optimierung zu einem stabilen, langfristigen Anlageinstrument zu werden.

- 1