Dynamische Signallinien-Trendfolgestrategie, die ATR und Handelsvolumen kombiniert

Überblick

Die Strategie ist ein dynamisches Signal-Line-Trend-Tracking-System, das einen einfachen Moving Average (SMA), den Average True Range (ATR) und die Handelsmenge kombiniert. Es nutzt ATR, um die Position der Signal-Line anzupassen, und verwendet die Handelsmenge als Bestätigungsindikator. Die Strategie zielt darauf ab, Markttrends zu erfassen, während die Marktvolatilität und die Handelsaktivität berücksichtigt werden, und ist für den Tageshandel anwendbar.

Strategieprinzip

-

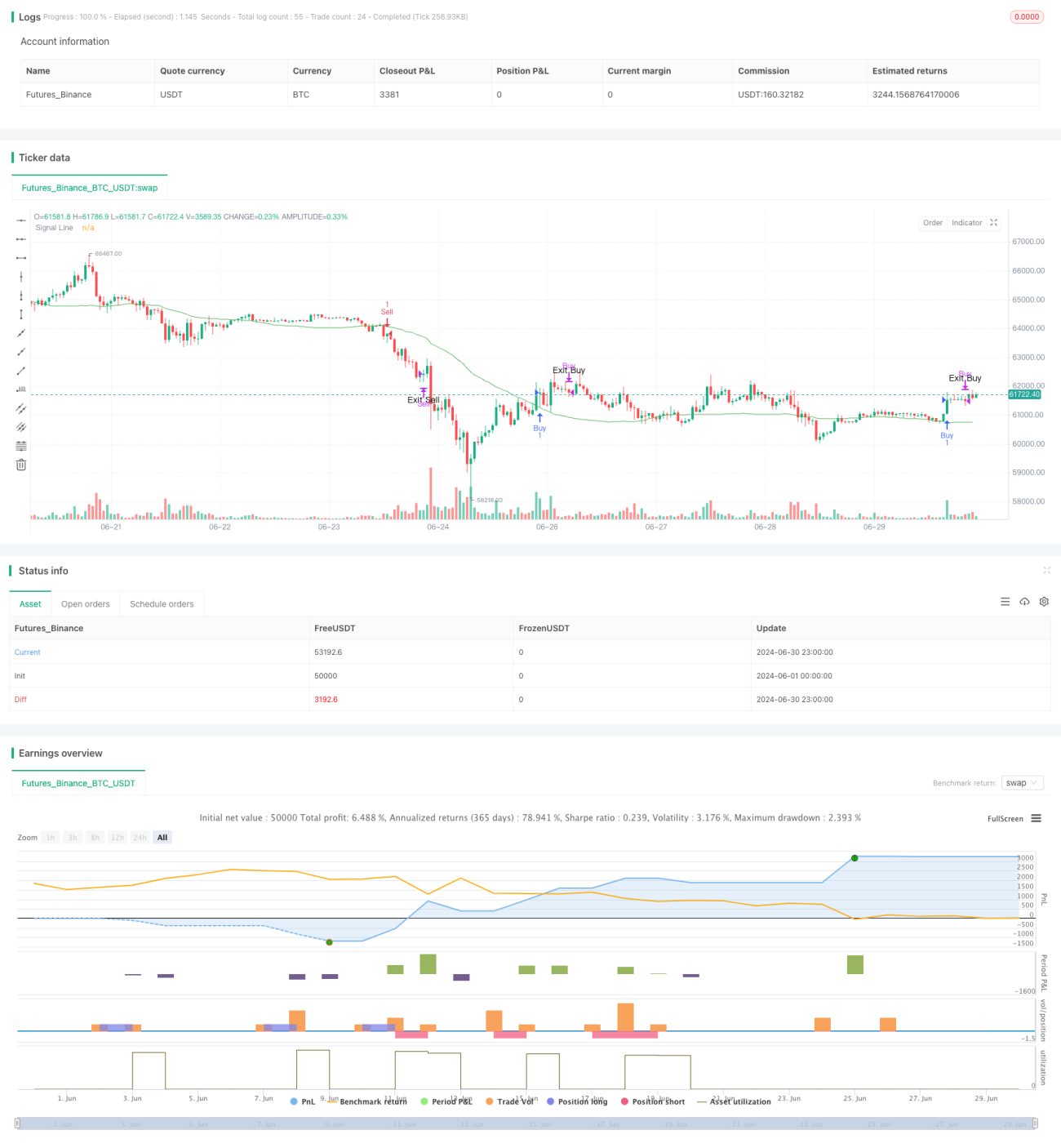

Signalleitung berechnet:

- Es wird ein 50-Zyklus-SMA als Benchmark verwendet.

- Multiplizieren Sie den 20-Zyklus-ATR-Wert mit der vom Benutzer definierten Abweichung und subtrahieren Sie diese von der SMA, um eine dynamische Signallinie zu bilden.

-

Teilnahmebedingungen:

- Kauf: Wenn der Preis unterhalb der Signallinie liegt und die aktuelle Handelsmenge mehr als das 1,5-fache des 50-Zyklus-Durchschnitts beträgt.

- Verkaufen: Wenn der Preis an seinem Höhepunkt unter die Signallinie fällt und der aktuelle Handelsvolumen mehr als das 1,5-fache des 50-Zyklus-Durchschnitts beträgt.

-

Bedingungen für die Teilnahme:

- Multiple-Plating-Position: Wenn der Schlusskurs unter dem Minimum der vorherigen K-Linie liegt.

- Leergewicht: Wenn der Schlusskurs höher ist als der Höchstwert der vorherigen K-Linie.

-

Bild von:

- Zeichnen Sie die Signallinien auf der Grafik.

- Die Dreiecksmarkierung ist ein Signal für den Kauf und Verkauf von Friedenslagern.

Strategische Vorteile

-

Dynamische Anpassungsfähigkeit: Durch die Kombination von SMA und ATR kann die Signallinie sich an die dynamischen Marktschwankungen anpassen und die Anpassungsfähigkeit der Strategie verbessern.

-

Bestätigung des Transaktionsvolumens: Die Verwendung des Transaktionsvolumens als zusätzliche Filterbedingungen trägt dazu bei, falsche Signale zu reduzieren und die Zuverlässigkeit der Transaktionen zu erhöhen.

-

Trendverfolgung: Die Strategie wird nach dem Prinzip des Trendverfolgens entwickelt, um die Bewegung großer Trends zu erfassen.

-

Risikomanagement: Risiken können kontrolliert und übermäßige Verluste verhindert werden, indem klare Ausstiegsbedingungen festgelegt werden.

-

Flexibilität: Strategieparameter sind anpassbar und ermöglichen es dem Händler, sie für unterschiedliche Marktbedingungen zu optimieren.

-

Visualisierungsfreundlich: Handelssignale werden klar durch Diagrammarbeiten dargestellt, um eine einfache Analyse und Rückmeldung zu ermöglichen.

Strategisches Risiko

-

Schwankungsrisiko: In schwankenden oder schwankenden Märkten können häufige falsche Durchbruchsignale erzeugt werden, was zu Überhändlungen und Verlusten von Provisionen führt.

-

Schlupfpunktrisiko: Hoher Frequenzhandel kann zu schwerwiegenden Schlupfpunkten führen, die die tatsächliche Ausführung beeinträchtigen, insbesondere im Intra-Tag-Handel.

-

Übermäßige Abhängigkeit vom Handelsvolumen: In bestimmten Marktbedingungen ist der Handelsvolumen möglicherweise kein zuverlässiger Indikator und kann dazu führen, dass wichtige Handelschancen verpasst werden.

-

Parameter-Sensitivität: Die Strategiewirksamkeit hängt stark von den Parameter-Einstellungen ab, die in verschiedenen Märkten und Zeitrahmen häufig angepasst werden müssen.

-

Trendwechselrisiko: Die Strategie kann zu Beginn eines Trendwechsels langsam reagieren, was zu einem Rückzug führt.

Richtung der Strategieoptimierung

-

Mehrzeit-Rahmenanalyse: Einführung von Trendbeurteilungen über längere Zeiträume, um die Genauigkeit der Gesamttrendbeurteilung zu verbessern.

-

Dynamische Parameter-Anpassung: Entwicklung von Anpassungsmechanismen, die die SMA-Länge, den ATR-Zyklus und die Multiplikation des Handelsvolumens automatisch an die Marktlage anpassen.

-

Marktsituationsfilter hinzufügen: Einführung von Indikatoren für die Volatilität oder die Trendstärke, unterschiedliche Handelsstrategien für verschiedene Marktsituationen.

-

Verbesserte Ausstiegsmechanismen: Erwägen Sie den Einsatz von Tracking-Stops oder ATR-basierten dynamischen Stops, um Risiken besser zu verwalten und Gewinne zu sichern.

-

Integration von Fundamentaldaten: Für längere Zeiträume kann die Einführung von Fundamentaldaten als zusätzliche Filterbedingungen in Betracht gezogen werden.

-

Optimierung der Handelsvolumenindikatoren: Erforschung komplexerer Methoden zur Analyse von Handelsvolumen, z. B. Relative Handelsvolumen oder Handelsvolumenverteilung.

-

Einschluss in ein maschinelles Lernmodell: Optimierung der Parameterwahl und der Signalgenerierung mit einem maschinellen Lernalgorithmus.

Zusammenfassen

Die ATR- und Volume-Dynamic Signal Line Trend-Tracking-Strategie ist ein flexibles und umfassendes Handelssystem, das für Day-Trader geeignet ist. Es bietet eine Methode, Risiken und Gewinne in Kombination mit technischen Indikatoren und Volume-Analyse auszugleichen. Die Kernvorteile der Strategie liegen in ihrer Fähigkeit, sich dynamisch an Marktbedingungen anzupassen und die Signalsicherheit durch die Verwendung von Volume als Bestätigungsindikator zu erhöhen.

Die Strategie steht jedoch auch vor einigen Herausforderungen, wie der Komplexität der Performance und Parameteroptimierung in turbulenten Märkten. Um die Stabilität und Leistung der Strategie weiter zu verbessern, kann die Einführung von Multi-Time-Frame-Analysen, dynamischen Parameteranpassungen und komplexeren Risikomanagementtechniken in Betracht gezogen werden.

Insgesamt bietet diese Strategie den Händlern eine solide Grundlage, die sie weiter anpassen und optimieren können, je nach individuellen Handelsstilen und Marktmerkmalen. Durch kontinuierliche Rückmeldung und Praxisprüfung können Händler die Strategie schrittweise verfeinern und ihre Leistung unter verschiedenen Marktbedingungen verbessern.

- 1