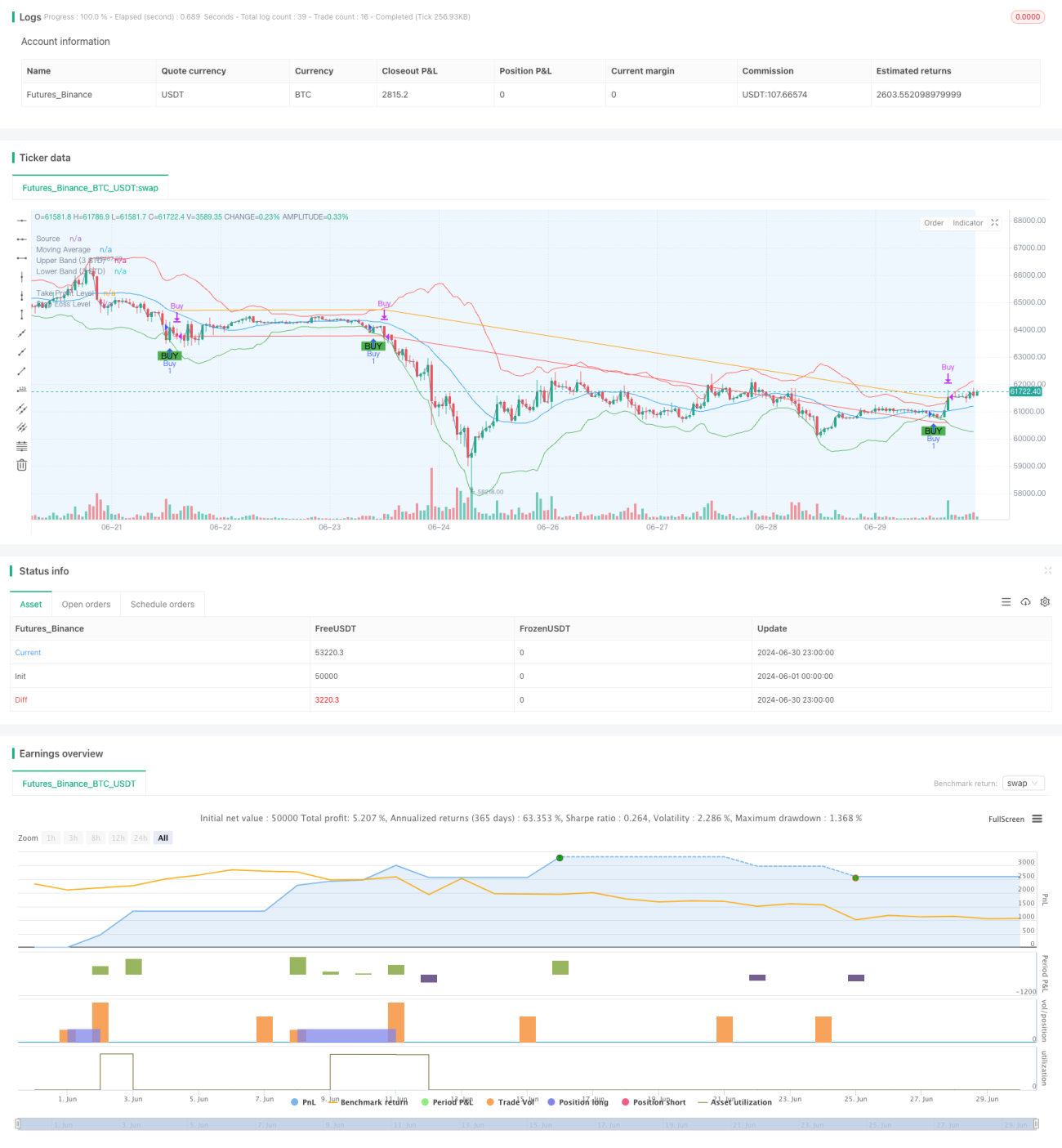

Überblick

Diese Handelsstrategie basiert auf einem Standardabweichungs-Durchbruchssystem, das Beziehungen zwischen Preis und gleitendem Durchschnitt sowie die Standardabweichung nutzt, um potenzielle Kaufgelegenheiten zu identifizieren. Die Strategie konzentriert sich hauptsächlich auf Kaufsignale, wenn der Preis die untere Grenze durchbricht, und steuert das Risiko durch Take-Profit und Stop-Loss. Der Kern der Strategie besteht darin, bei abnormalen Preisbewegungen zu handeln und gleichzeitig falsche Signale durch gleitende Durchschnitte und Standardabweichungen herauszufiltern.

Strategieprinzip

-

Berechnung des gleitenden Durchschnitts (MA): Verwendung des einfachen gleitenden Durchschnitts (SMA) zur Berechnung des gleitenden Durchschnitts über einen bestimmten Zeitraum.

-

Berechnung der Standardabweichung: Berechnung der Standardabweichung des Preises basierend auf dem gleichen Zeitraum.

-

Konstruktion der oberen und unteren Bänder:

- Oberes Band = MA + (Standardabweichung * Multiplikator)

- Unteres Band = MA - (Standardabweichung * Multiplikator)

-

Generierung von Kaufsignalen: Ein Kaufsignal wird ausgelöst, wenn der Preis von unten die untere Grenze durchbricht.

-

Risikomanagement:

- Festlegung des Take-Profit-Preises: Einstiegspreis * (1 + Take-Profit-Prozentsatz)

- Festlegung des Stop-Loss-Preises: Einstiegspreis * (1 - Stop-Loss-Prozentsatz)

-

Backtest-Zeitraum: Die Strategie ermöglicht es dem Benutzer, einen spezifischen Start- und Endzeitpunkt für den Backtest festzulegen, sodass nur innerhalb dieses Zeitrahmens gehandelt wird.

Strategievorteile

-

Hohe Anpassungsfähigkeit: Durch die Verwendung der Standardabweichung kann sich die Strategie automatisch an die Marktvolatilität anpassen und den Handelsbereich entsprechend anpassen, um verschiedenen Marktumgebungen gerecht zu werden.

-

Umfassendes Risikomanagement: Integrierte Take-Profit- und Stop-Loss-Mechanismen zur effektiven Kontrolle des Risikos jeder Transaktion.

-

Hohe Flexibilität: Benutzer können mehrere Parameter wie Zeitraum der Standardabweichung, Multiplikator, Take-Profit- und Stop-Loss-Verhältnisse anpassen, um die Strategie an verschiedene Märkte und persönliche Risikopräferenzen anzupassen.

-

Gute Visualisierung: Die Strategie zeichnet gleitende Durchschnitte, obere und untere Bänder sowie Kaufsignale auf dem Chart, was ein intuitives Verständnis und eine Analyse ermöglicht.

-

Leistungsstarker Backtest: Benutzer können den Backtest-Zeitraum präzise festlegen, was die Bewertung der Strategieleistung in bestimmten Marktumgebungen erleichtert.

Strategierisiken

-

Risiko falscher Durchbrüche: In seitwärts gerichteten oder niedrig volatilen Märkten kann es häufig zu falschen Durchbrüchen kommen, was zu übermäßigen Trades und unnötigen Transaktionskosten führt.

-

Verzögerung bei Trendfolge: Da die Strategie auf gleitenden Durchschnitten und Standardabweichungen basiert, kann sie in stark trendenden Märkten frühe Einstiegsmöglichkeiten verpassen.

-

Parameterempfindlichkeit: Die Leistung der Strategie hängt stark von den Parametereinstellungen ab. Unterschiedliche Parameterkombinationen können zu völlig unterschiedlichen Ergebnissen führen und erfordern umfangreiche Backtests und Optimierungen.

-

Einschränkung auf Long-Trades: Die Strategie implementiert derzeit nur Long-Logik, sodass sie in fallenden Märkten Chancen verpassen oder größere Verluste erleiden kann.

-

Marktabhängigkeit: Die Strategie könnte in hochvolatilen und liquiditätsarmen Kryptowährungsmärkten besser abschneiden, während die Ergebnisse in anderen Marktumgebungen variieren können.

Optimierungsrichtungen

-

Einführung von Short-Mechanismen: Hinzufügen von Short-Logik bei Durchbruch der oberen Grenze, um die Strategie in beide Richtungen gewinnbringend zu machen.

-

Dynamische Parameteranpassung: Implementierung einer automatischen Anpassung von Standardabweichungsmultiplikator, Take-Profit-/Stop-Loss-Verhältnissen basierend auf den Marktbedingungen, um die Anpassungsfähigkeit zu verbessern.

-

Multi-Timeframe-Analyse: Kombination von Daten aus längeren und kürzeren Zeiträumen, um die Zuverlässigkeit der Signale und die Genauigkeit des Einstiegszeitpunkts zu erhöhen.

-

Einführung von Volumenfilter: Integration von Volumenindikatoren, um falsche Durchbrüche bei niedrigem Handelsvolumen herauszufiltern und die Handelsqualität zu verbessern.

-

Optimierung des Take-Profit-/Stop-Loss-Mechanismus: Implementierung dynamischer Take-Profit-/Stop-Loss-Werte, wie Trailing-Stop oder ATR-basierte Stopps, um sich besser an die Marktvolatilität anzupassen.

-

Hinzufügen von Filterbedingungen: Kombination mit anderen technischen Indikatoren oder Fundamentaldaten, um zusätzliche Handelsbedingungen festzulegen und falsche Signale zu reduzieren.

-

Implementierung des Money Managements: Hinzufügen von Positionsgrößenlogik, um den Kapitalanteil pro Trade dynamisch an das Kontoguthaben und die Marktvolatilität anzupassen.

Zusammenfassung

Die adaptive Standardabweichungs-Durchbruchsstrategie ist ein quantitatives Handelssystem, das auf statistischen Prinzipien basiert und durch dynamisch angepasste Preiskorridore Handelsmöglichkeiten aus abnormalen Marktbewegungen erfasst. Der Hauptvorteil der Strategie liegt in ihrer Anpassungsfähigkeit und ihrem Risikomanagement, das in verschiedenen Marktumgebungen eine relativ stabile Performance ermöglicht. Allerdings steht die Strategie auch vor Herausforderungen wie falschen Durchbrüchen und Parameterempfindlichkeit, die von Händlern einen sorgfältigen Einsatz und kontinuierliche Optimierung erfordern.

Durch die Einführung von Short-Mechanismen, dynamischen Parameteranpassungen, Multi-Timeframe-Analysen und anderen Optimierungen kann die Strategie ihre Stabilität und Rentabilität weiter verbessern. Für erfahrene quantitative Händler bietet diese Strategie ein solides Grundgerüst, auf dem eine tiefgehende individuelle Anpassung und Optimierung möglich ist, um verschiedenen Handelsstilen und Marktumgebungen gerecht zu werden.

Insgesamt zeigt diese adaptive Standardabweichungs-Durchbruchsstrategie die Essenz des quantitativen Handels: Marktchancen durch mathematische Modelle und statistische Methoden zu erfassen und gleichzeitig das Risiko streng zu kontrollieren. Sie eignet sich nicht nur für hochvolatile Kryptowährungsmärkte, sondern kann durch geeignete Anpassungen auch auf andere Finanzmärkte angewendet werden und bietet Händlern ein leistungsstarkes und flexibles Handelswerkzeug.

- 1