Fortschrittliche zusammengesetzte gleitende Durchschnitte und Strategie zur Erfassung des Marktmomentum-Trends

Überblick

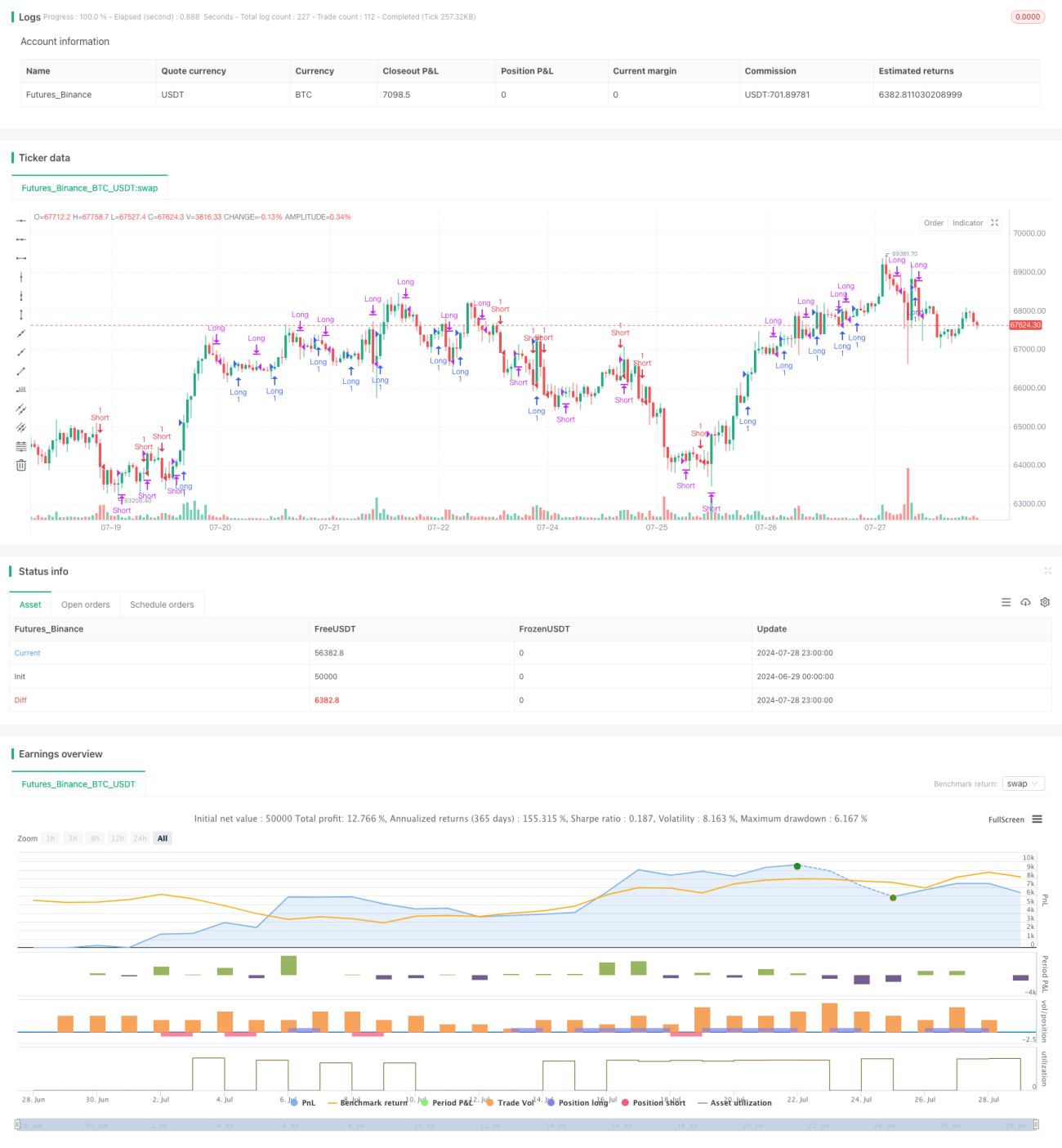

Die Strategie zur Erfassung von Marktimpulsen mit einem erweiterten gleitenden Mittelwert-System ist ein komplexes Handelssystem, das mehrere technische Indikatoren kombiniert. Die Strategie nutzt hauptsächlich den Hull Moving Average (HMA), Ichimoku Kinko Hyo und den Donchian-Kanal, um potenzielle Handelsmöglichkeiten durch die Analyse von Preisimpulsen und Trendstärken zu identifizieren. Ziel dieser Methode ist es, die Haupttrends des Marktes zu erfassen und gleichzeitig kurzfristiges Rauschen herauszufiltern, um die Genauigkeit und Rentabilität der Trades zu verbessern.

Strategieprinzip

Der Kern der Strategie besteht darin, den Markttrend durch den Vergleich von Hull Moving Averages mit unterschiedlichen Perioden zu bestimmen. Der Hull Moving Average ist ein verbesserter gewichteter gleitender Mittelwert, der schneller auf Preisänderungen reagiert und Verzögerungen reduziert. Die Strategie verwendet zwei Hull Moving Averages mit unterschiedlichen Perioden (n1 und n2) für einen Kreuzvergleich, um die Trendrichtung zu ermitteln.

Gleichzeitig kombiniert die Strategie mehrere Komponenten von Ichimoku Kinko Hyo, darunter die Tenkan-sen (Umkehrlinie), Kijun-sen (Basislinie), Senkou Span A (vorauslaufende Spanne A), Senkou Span B (vorauslaufende Spanne B) und Chikou Span (verzögerte Linie). Diese Indikatoren bieten gemeinsam eine umfassende Analyse der Markttrends sowie der Unterstützungs- und Widerstandsniveaus.

Darüber hinaus verwendet die Strategie den Donchian-Kanal, um bestimmte Komponenten von Ichimoku zu berechnen, was hilft, die Preisspannen und potenzielle Ausbruchspunkte zu identifizieren.

Die Generierung von Handelssignalen basiert auf einer Kombination der folgenden Bedingungen:

-

Long-Einstiegsbedingungen:

- n1 > n2 (Hull Moving Average zeigt steigenden Trend)

- Schlusskurs > n2

- Schlusskurs > Chikou Span

- Schlusskurs > Hochpunkt des vorauslaufenden Spannenbereichs

- Tenkan-sen >= Kijun-sen oder Schlusskurs > Kijun-sen

-

Short-Einstiegsbedingungen:

- n1 < n2 (Hull Moving Average zeigt fallenden Trend)

- Schlusskurs < n2

- Schlusskurs < Chikou Span

- Schlusskurs < Tiefpunkt des vorauslaufenden Spannenbereichs

- Tenkan-sen <= Kijun-sen oder Schlusskurs < Kijun-sen

-

Long-Ausstiegsbedingungen:

- n1 < n2 oder

- Schlusskurs < n2 oder

- Tenkan-sen < Kijun-sen oder

- Schlusskurs < Tenkan-sen oder

- Schlusskurs < Kijun-sen oder

- Schlusskurs < Hochpunkt des vorauslaufenden Spannenbereichs oder

- Schlusskurs < Chikou Span

-

Short-Ausstiegsbedingungen:

- n1 > n2 oder

- Schlusskurs > n2 oder

- Tenkan-sen > Kijun-sen oder

- Schlusskurs > Tenkan-sen oder

- Schlusskurs > Kijun-sen oder

- Schlusskurs > Tiefpunkt des vorauslaufenden Spannenbereichs oder

- Schlusskurs > Chikou Span

Diese Kombination mehrerer Bedingungen soll sicherstellen, dass ein Handelssignal nur dann ausgelöst wird, wenn mehrere technische Indikatoren gleichzeitig in dieselbe Richtung weisen, wodurch die Zuverlässigkeit der Trades erhöht wird.

Strategievorteile

-

Multi-Indikator-Integration: Durch die Kombination von Hull Moving Average, Ichimoku Kinko Hyo und Donchian-Kanal kann die Strategie den Markt aus mehreren Blickwinkeln analysieren und die Signalzuverlässigkeit verbessern.

-

Trendfolgefähigkeit: Die Verwendung des Hull Moving Average ermöglicht es der Strategie, Trendänderungen schnell zu erfassen, während Ichimoku Einblicke in mittel- bis langfristige Trends bietet.

-

Rauschfilterung: Mehrere Bedingungen helfen, kurzfristiges Marktrauschen herauszufiltern; Signale werden nur generiert, wenn mehrere Indikatoren gleichzeitig bestätigen.

-

Dynamische Anpassungsfähigkeit: Die Parameter der Strategie können an unterschiedliche Marktbedingungen angepasst werden, was sie für verschiedene Handelsinstrumente und Zeitrahmen geeignet macht.

-

Risikomanagement: Durch klare Ein- und Ausstiegsbedingungen hilft die Strategie, Risiken zu kontrollieren und Verluste in ungünstigen Marktumgebungen zu vermeiden.

-

Umfassende Marktperspektive: Ichimoku bietet Vorhersagen für die mögliche zukünftige Marktentwicklung und hilft Händlern, vorausschauendere Entscheidungen zu treffen.

-

Objektivität: Die Strategie basiert auf klaren mathematischen Modellen und technischen Indikatoren, wodurch der Einfluss subjektiver Urteile auf Handelsentscheidungen reduziert wird.

Strategierisiken

-

Überoptimierungsrisiko: Die Verwendung mehrerer Parameter birgt das Risiko der Überoptimierung, um sie an historische Daten anzupassen, was zu schlechten Ergebnissen in der Zukunft führen kann.

-

Verzögerungsrisiko: Obwohl der Hull Moving Average Verzögerungen reduziert, haben alle auf gleitenden Mittelwerten basierende Strategien eine gewisse zeitliche Verzögerung, die bei Trendwenden zu größeren Rücksetzern führen kann.

-

Fehlausbruchsrisiko: In Seitwärtsmärkten kann die Strategie mehrere Fehlsignale erzeugen, was zu häufigen Trades und unnötigen Kosten führt.

-

Abhängigkeit vom Marktumfeld: Die Strategie funktioniert in starken Trendmärkten gut, kann aber in volatilen oder schnell umkehrenden Märkten schlecht abschneiden.

-

Parameterempfindlichkeit: Die Leistung der Strategie kann sehr empfindlich auf Parametereinstellungen reagieren; verschiedene Parameterkombinationen können zu deutlich unterschiedlichen Ergebnissen führen.

-

Berechnungskomplexität: Die Verwendung mehrerer komplexer technischer Indikatoren kann zu Verzögerungen oder Ausführungsproblemen im Live-Handel führen.

-

Überhandelsrisiko: Während die Mehrfachbedingungen die Signalzuverlässigkeit erhöhen, können sie auch die Anzahl der Handelsmöglichkeiten reduzieren und die Gesamtrendite beeinträchtigen.

Optimierungsrichtungen der Strategie

-

Dynamische Parameteranpassung: Implementieren Sie einen Mechanismus zur dynamischen Parameteranpassung, der die Parameter von Hull Moving Average und Ichimoku basierend auf Marktvolatilität und Trendstärke automatisch an unterschiedliche Marktumgebungen anpasst.

-

Integration von maschinellem Lernen: Nutzen Sie maschinelle Lerntechniken wie SVM (Support Vector Machines) oder Random Forest, um den Signalgenerierungsprozess zu optimieren und die Vorhersagegenauigkeit zu verbessern.

-

Einbeziehung der Fundamentalanalyse: Erweitern Sie die technische Analyse um fundamentale Faktoren wie Wirtschaftsdatenveröffentlichungen oder Unternehmensberichte, um die Entscheidungsfindung umfassender zu gestalten.

-

Verbessertes Risikomanagement: Implementieren Sie dynamische Stop-Loss- und Gewinnzieleinstellungen, die die Risikomanagementparameter automatisch an Marktvolatilität und Trendstärke anpassen.

-

Multi-Timeframe-Analyse: Führen Sie Multi-Timeframe-Analysen ein, um sicherzustellen, dass die Handelsrichtung mit dem Trend des größeren Zeitrahmens übereinstimmt und das Risiko von Gegentrend-Trades reduziert wird.

-

Volatilitätsfilter: Fügen Sie Volatilitätsindikatoren wie den ATR (Average True Range) hinzu, um die Handelsfrequenz in Phasen geringer Volatilität zu reduzieren und Trades in unklaren Marktumgebungen zu vermeiden.

-

Integration der Stimmungsanalyse: Integrieren Sie Marktstimmungsindikatoren wie den VIX-Angstindex oder die Analyse von Stimmungen in sozialen Medien, um den psychologischen Zustand der Marktteilnehmer zu erfassen und das Timing von Trades zu verbessern.

-

Optimierung der Recheneffizienz: Verwenden Sie effizientere Algorithmen oder parallele Rechentechniken, um den Berechnungsprozess der Strategie zu optimieren und Verzögerungen im Live-Handel zu reduzieren.

Zusammenfassung

Die Strategie zur Erfassung von Marktimpulsen mit einem erweiterten gleitenden Mittelwert-System ist ein umfassendes Handelssystem, das durch die Integration mehrerer technischer Indikatoren wie Hull Moving Average, Ichimoku Kinko Hyo und Donchian-Kanal darauf abzielt, Markttrends präzise zu erfassen und zuverlässige Handelssignale zu liefern. Die Stärke der Strategie liegt in ihrer Fähigkeit, den Markt aus mehreren Perspektiven zu analysieren und für Trendänderungen empfindlich zu sein. Sie birgt jedoch auch Risiken wie Überoptimierung und Abhängigkeit vom Marktumfeld.

Durch kontinuierliche Optimierung und Verbesserungen wie die Integration dynamischer Parameteranpassung, maschinellen Lernens und Multi-Timeframe-Analysen hat die Strategie das Potenzial, zu einem noch robusteren und anpassungsfähigeren Handelssystem zu werden. Zukünftige Entwicklungen sollten darauf abzielen, die Flexibilität und Intelligenz der Strategie zu erhöhen, um besser auf sich ändernde Marktbedingungen reagieren zu können.

Insgesamt bietet die Strategie Händlern ein leistungsstarkes Werkzeug, um Markttrends zu erfassen und Risiken zu managen. Wie bei allen Handelsstrategien ist sie jedoch nicht perfekt. Händler müssen bei der Anwendung dieser Strategie weiterhin ihre eigenen Markteinsichten und Risikomanagementprinzipien nutzen, um langfristig stabile Handelsleistungen zu erzielen.

//@version=4

strategy("Private Strategy TradingView", shorttitle="Private Strategy TradingView", overlay=true)

keh = input(title="Double HullMA", type=input.integer, defval=12, minval=1)

n2ma = 2 * wma(close, round(keh / 2))

nma = wma(close, keh)

diff = n2ma - nma

sqn = round(sqrt(keh))

n2ma1 = 2 * wma(close[1], round(keh / 2))

nma1 = wma(close[1], keh)

diff1 = n2ma1 - nma1

sqn1 = round(sqrt(keh))- 1