Trendfolge- und Umkehrmustererkennungsstrategie mittels multipler gleitender Durchschnitte

Überblick

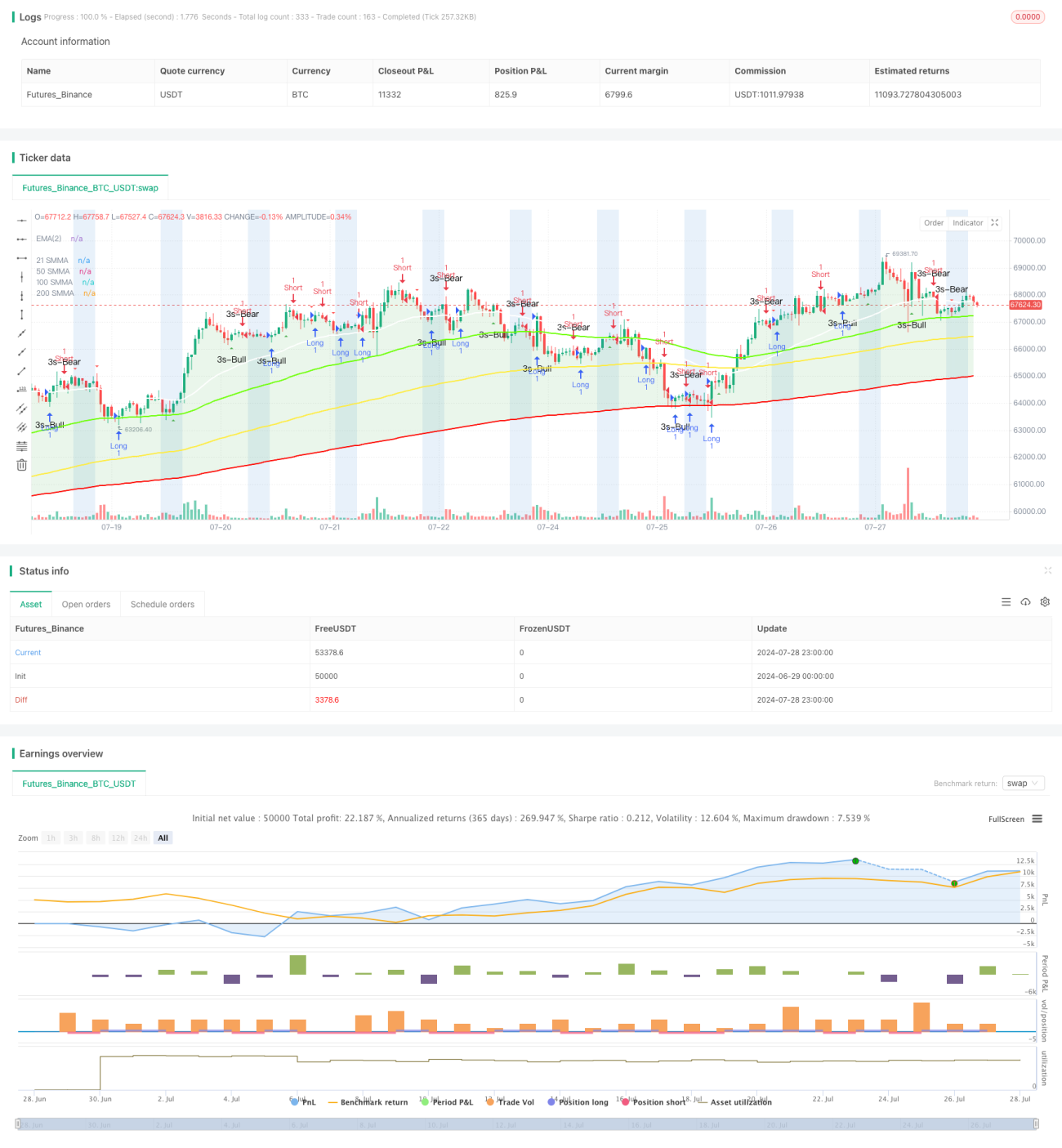

Diese Strategie ist ein umfassendes technisches Analysewerkzeug, das mehrere glättende gleitende Durchschnitte (SMMA), Trendidentifikation, Kerzenchart-Mustererkennung und Handelszeitenanalyse kombiniert. Sie zielt darauf ab, Händlern zu helfen, Markttrends zu erkennen, potenzielle Umkehrpunkte zu finden und in bestimmten Handelszeiten zu handeln. Der Kern der Strategie besteht darin, SMMAs verschiedener Zeiträume zu verwenden, um die Marktrichtung zu bestimmen, während die beiden Kerzenmuster "3 Line Strike" und "Engulfing Pattern" zur Generierung von Handelssignalen genutzt werden.

Funktionsweise der Strategie

-

Mehrere glättende gleitende Durchschnitte (SMMA): Die Strategie verwendet 4 SMMAs (21, 50, 100 und 200 Perioden), um die Markttrends in verschiedenen Zeitrahmen zu bewerten. Diese gleitenden Durchschnitte helfen Händlern, die kurzfristigen, mittelfristigen und langfristigen Marktbewegungen zu verstehen.

-

Trendhintergrundfüllung: Durch den Vergleich des kurzfristigen Preises (2-Perioden-EMA) mit dem 200-Perioden-SMMA wird der Hintergrund farbig dargestellt, um den aktuellen Trend visuell anzuzeigen. Ein grüner Hintergrund signalisiert einen bullischen Trend, ein roter Hintergrund einen bärischen Trend.

-

Kerzenchart-Mustererkennung:

- 3-Line-Strike-Muster: Erkennt eine Umkehrkerze nach drei aufeinanderfolgenden gleichgerichteten Kerzen, was auf eine Trendumkehr hindeuten kann.

- Engulfing-Pattern: Erkennt eine große Kerze, die die vorherige Kerze vollständig umschließt, was ebenfalls eine Trendumkehr andeuten kann.

-

Handelszeitenanalyse: Ermöglicht es dem Benutzer, bestimmte Handelszeiten zu definieren und diese im Chart hervorzuheben. Dies hilft Händlern, sich auf die aktivsten Handelszeiten zu konzentrieren.

-

Generierung von Handelssignalen:

- Long-Signal: Wird ausgelöst, wenn ein bullischer "3 Line Strike" oder ein bullisches Engulfing-Pattern auftritt.

- Short-Signal: Wird ausgelöst, wenn ein bärischer "3 Line Strike" oder ein bärisches Engulfing-Pattern auftritt.

Vorteile der Strategie

-

Mehrdimensionale Analyse: Durch die Kombination mehrerer technischer Indikatoren und Analysemethoden bietet die Strategie eine umfassende Marktperspektive, die fundiertere Handelsentscheidungen ermöglicht.

-

Trendbestätigung: Die Verwendung von SMMAs über mehrere Zeitrahmen ermöglicht eine genauere Bestätigung des Markttrends und reduziert Fehlsignale.

-

Umkehrungserkennung: Durch die Identifizierung spezifischer Kerzenmuster können potenzielle Marktumkehrungen frühzeitig erkannt werden, was dem Händler Ein- und Ausstiegsmöglichkeiten bietet.

-

Visuelle Klarheit: Farbige Hintergründe und grafische Markierungen machen den Marktzustand und potenzielle Signale auf einen Blick erkennbar, was eine schnelle Analyse erleichtert.

-

Flexibilität: Der Benutzer kann verschiedene Parameter wie die Zeiträume der gleitenden Durchschnitte, Handelszeiten usw. anpassen, um sich an unterschiedliche Handelsstile und Marktbedingungen anzupassen.

-

Zeitmanagement: Durch die Hervorhebung bestimmter Handelszeiten hilft die Strategie Händlern, ihre Handelszeit besser zu verwalten und sich auf die vielversprechendsten Marktphasen zu konzentrieren.

Risiken der Strategie

-

Nachlaufcharakter: Gleitende Durchschnitte sind grundsätzlich nachlaufende Indikatoren und können in sich schnell verändernden Märkten Wendepunkte nicht rechtzeitig erfassen.

-

Übermäßiges Vertrauen auf Muster: Eine zu starke Abhängigkeit von Kerzenmustern kann zu Fehleinschätzungen führen, da nicht jedes Muster eine Marktumkehr zuverlässig vorhersagt.

-

Risiko von Fehlausbrüchen: In Seitwärtsmärkten kann der Preis häufig die gleitenden Durchschnitte durchbrechen und Fehlsignale erzeugen.

-

Parameterempfindlichkeit: Die Leistung der Strategie hängt stark von den gewählten Parametern ab, die unter verschiedenen Marktbedingungen häufig angepasst werden müssen.

-

Vernachlässigung fundamentaler Faktoren: Reine technische Analysemethoden können wichtige fundamentale Faktoren übersehen, was bei wichtigen Nachrichten oder Ereignissen zu Fehlentscheidungen führen kann.

-

Übermäßiger Handel: In volatilen Märkten kann die Strategie zu viele Handelssignale erzeugen, was die Handelskosten erhöht und zu Überhandel führen kann.

Um diese Risiken zu verringern, wird empfohlen:

- Die Signale mit anderen technischen Indikatoren und Fundamentalanalysen zu bestätigen.

- Angemessene Stop-Loss- und Gewinnziele zur Risikosteuerung einzusetzen.

- Die Strategie unter verschiedenen Marktbedingungen zurückzutesten, um optimale Parameter zu finden.

- Signalfilter in Betracht zu ziehen, um Fehlsignale zu reduzieren.

- Wichtige wirtschaftliche Datenveröffentlichungen und Marktereignisse genau zu verfolgen.

Optimierungsmöglichkeiten der Strategie

-

Dynamische Parameteranpassung: Implementierung einer adaptiven Anpassung der gleitenden Durchschnitte, die die SMMA-Perioden automatisch an die Marktvolatilität anpasst, um sich an unterschiedliche Marktbedingungen anzupassen.

-

Signalbestätigungsmechanismus: Einführung zusätzlicher technischer Indikatoren (wie RSI, MACD usw.) zur Bestätigung der Handelssignale, um die Zuverlässigkeit zu erhöhen.

-

Volatilitätsfilter: Integration des ATR (Average True Range) Indikators, um schwache Signale in Phasen geringer Volatilität herauszufiltern und nur zu handeln, wenn der Markt genügend Dynamik hat.

-

Marktzustandsklassifizierung: Entwicklung eines Algorithmus zur Klassifizierung des aktuellen Marktzustands (Trend, Seitwärtsbewegung, hohe Volatilität usw.) und Anwendung unterschiedlicher Handelsstrategien für die verschiedenen Zustände.

-

Optimierung des Stop-Loss: Implementierung dynamischer Stop-Losses, z. B. unter Verwendung des ATR oder der jüngsten Unterstützungs-/Widerstandsniveaus, um das Risiko besser zu managen.

-

Volumenanalyse: Integration von Handelsvolumendaten, um Signale nur dann auszuführen, wenn das Volumen die Bewegung bestätigt, um die Zuverlässigkeit zu erhöhen.

-

Zeitgewichtung: Analyse der Erfolgsraten zu verschiedenen Tageszeiten auf Basis historischer Daten und unterschiedliche Gewichtung der Signale je nach Zeitpunkt.

-

Integration maschinellen Lernens: Einsatz von Algorithmen des maschinellen Lernens zur Optimierung der Parameterauswahl und des Signalgenerierungsprozesses, um die Anpassungsfähigkeit und Leistung der Strategie zu verbessern.

-

Multi-Timeframe-Analyse: Erweiterung der Strategie, um Signale aus mehreren Zeitrahmen zu berücksichtigen, um sicherzustellen, dass die Handelsrichtung mit dem übergeordneten Markttrend übereinstimmt.

-

Optimierung des Money-Managements: Implementierung einer dynamischen Positionsgrößenanpassung basierend auf der Marktvolatilität und dem Kontorisiko, um die Größe jedes Handels zu bestimmen.

Diese Optimierungsrichtungen zielen darauf ab, die Stabilität, Anpassungsfähigkeit und Gesamtleistung der Strategie zu verbessern. Durch diese Verbesserungen kann die Strategie besser auf verschiedene Marktumgebungen reagieren, die Rentabilität steigern und die Risiken senken.

Zusammenfassung

Die Strategie zur Trendfolge und Umkehrmustererkennung mit mehreren gleitenden Durchschnitten ist ein umfassendes technisches Analysewerkzeug, das mehrere fortschrittliche Handelstechniken kombiniert. Durch die Verwendung multipler geglätteter gleitender Durchschnitte, Trendidentifikation, Kerzenchart-Musteranalyse und Handelszeitenmanagement bietet die Strategie Händlern einen umfassenden Rahmen für die Marktanalyse. Sie hilft nicht nur, den allgemeinen Markttrend zu erkennen, sondern auch potenzielle Umkehrpunkte zu erfassen und liefert wertvolle Referenzen für Handelsentscheidungen.

Der Hauptvorteil der Strategie liegt in ihrer mehrdimensionalen Analysemethode und der visuell intuitiven Darstellung, die es Händlern ermöglicht, den Marktzustand schnell zu erfassen und fundierte Entscheidungen zu treffen. Wie alle Handelsstrategien birgt sie jedoch auch inhärente Risiken, wie den Nachlaufcharakter und die übermäßige Abhängigkeit von technischen Indikatoren.

Um die Effektivität der Strategie weiter zu verbessern, können mehrere Optimierungsrichtungen in Betracht gezogen werden, darunter dynamische Parameteranpassung, die Einführung zusätzlicher Bestätigungsmechanismen und die Integration fortschrittlicher Techniken wie maschinelles Lernen. Diese Optimierungen können der Strategie helfen, sich besser an unterschiedliche Marktumgebungen anzupassen und ihre Stabilität und Rentabilität zu erhöhen.

Schließlich ist es wichtig, sich daran zu erinnern, dass keine Strategie allmächtig ist. Erfolgreicher Handel hängt nicht nur von einer guten Strategie ab, sondern erfordert auch ein strenges Risikomanagement, kontinuierliches Marktlernen und eine ständige Verfeinerung der Strategie. Händler sollten diese Strategie als Teil ihres gesamten Handelssystems betrachten und sie mit anderen Analysemethoden und ihrem persönlichen Markteinschätzungsvermögen kombinieren, um endgültige Handelsentscheidungen zu treffen.

- 1