Mehrdimensionale Orderflussanalyse und Handelsstrategie

Übersicht

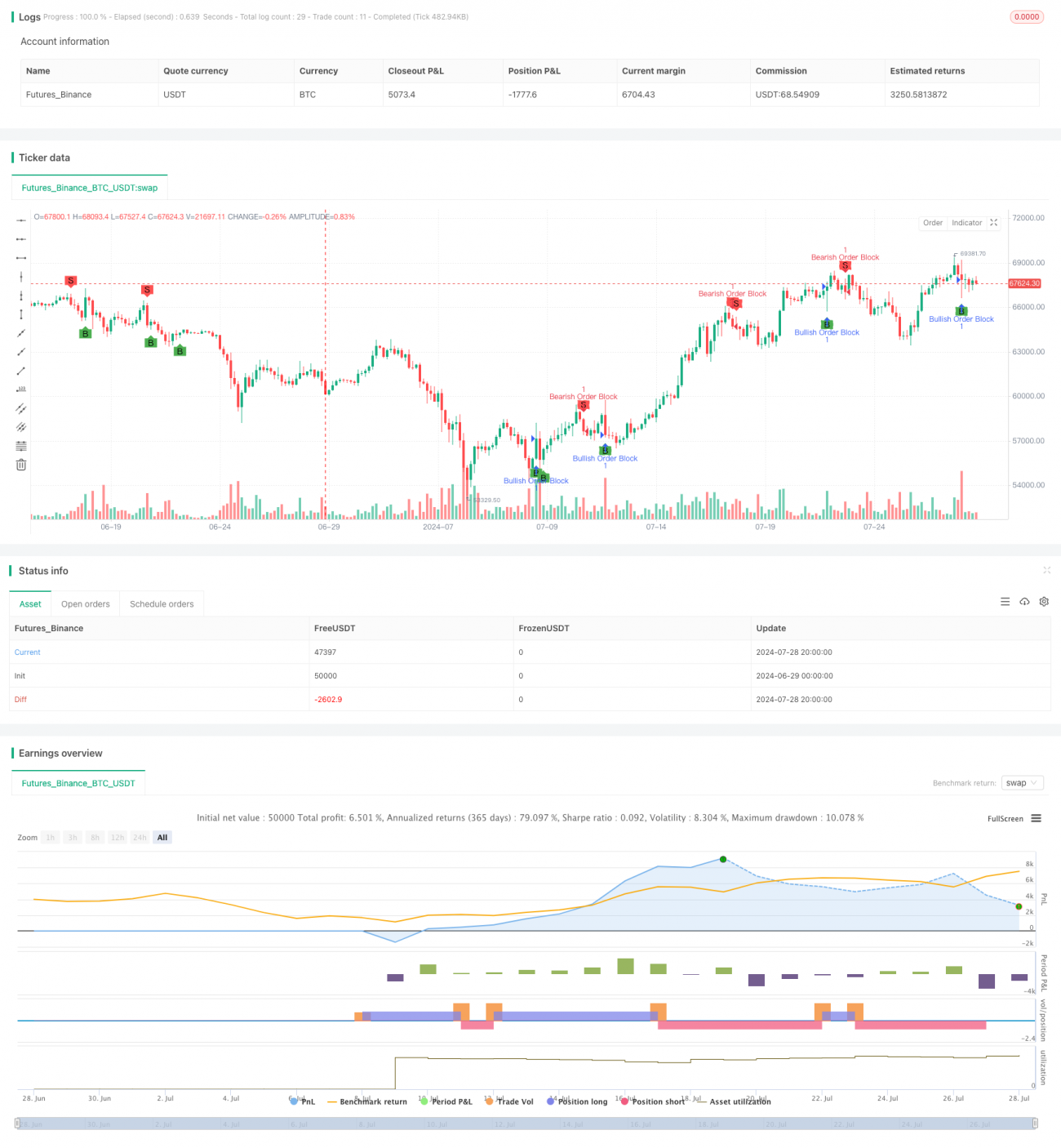

Die multidimensionale Orderflussanalyse und Handelsstrategie ist ein quantitativer Handelsansatz, der auf dem Konzept des Order Blocks basiert. Diese Strategie identifiziert potenzielle Orderblöcke im Markt, um wichtige Unterstützungs- und Widerstandszonen zu erfassen und darauf basierend Handelsentscheidungen zu treffen. Der Kern der Strategie liegt in der Nutzung historischer Preisdaten, um Bereiche zu identifizieren, in denen wahrscheinlich große Kauf- oder Verkaufsorders vorhanden sind, und in der Nähe dieser Bereiche zu handeln. Dieser Ansatz zielt darauf ab, die Genauigkeit und Rentabilität des Handels zu steigern und gleichzeitig das Risiko zu reduzieren.

Strategieprinzip

-

Orderblock-Identifikation:

- Die Strategie verwendet einen einstellbaren Rückblickzeitraum (Standard: 5 Perioden) zur Analyse der Preisentwicklung.

- Durch Vergleich des aktuellen Preises mit historischen Hochs und Tiefs werden potenzielle Orderblöcke identifiziert.

- Ein Schwellenmultiplikator (Standard: 1,0) bestimmt die Signifikanz der Preisbewegung.

-

Mehrperiodenanalyse:

- Berechnung des höchsten Hochs und des tiefsten Tiefs innerhalb des angegebenen Rückblickzeitraums.

- Vergleich des aktuellen Schlusskurses mit historischen Kursen, um Ausbruchsbewegungen zu identifizieren.

-

Long/Short-Signalerzeugung:

- Bullischer Orderblock: Das aktuelle Tief liegt unter dem historischen Tief, und der Schlusskurs liegt über dem historischen Schlusskurs multipliziert mit dem Schwellenwert.

- Bärischer Orderblock: Das aktuelle Hoch liegt über dem historischen Hoch, und der Schlusskurs liegt unter dem historischen Schlusskurs dividiert durch den Schwellenwert.

-

Handelsausführung:

- Bei Erkennung eines bullischen Orderblocks wird eine Long-Position eröffnet.

- Bei Erkennung eines bärischen Orderblocks wird eine Short-Position eröffnet.

- Bei Auftreten eines gegensätzlichen Signals wird die Position geschlossen.

Strategievorteile

-

Tiefe Markteinsicht: Durch die Analyse von Orderblöcken erhält die Strategie Einblicke in die Marktstruktur und potenzielle großvolumige Handelsaktivitäten, was eine genauere Vorhersage von Preisbewegungen ermöglicht.

-

Hohe Anpassungsfähigkeit: Die Parameter der Strategie sind anpassbar, sodass sie für verschiedene Marktumgebungen und Handelsinstrumente geeignet ist.

-

Risikomanagement: Durch den Handel in der Nähe wichtiger Unterstützungs-/Widerstandszonen kann die Strategie Risiken besser kontrollieren.

-

Automatisierte Ausführung: Die Strategie kann vollautomatisch programmiert werden, wodurch emotionale Einflüsse reduziert werden.

-

Mehrdimensionale Analyse: Kombination von Preis-, Volumen- und historischen Daten für eine mehrdimensionale Betrachtung, die die Zuverlässigkeit von Handelsentscheidungen erhöht.

Strategierisiken

-

Fehlausbruchrisiko: In volatilen Märkten kann es zu Fehleinschätzungen von Orderblöcken kommen, was zu falschen Handelssignalen führt.

-

Parameterempfindlichkeit: Die Leistung hängt stark von der Wahl des Rückblickzeitraums und des Schwellenwerts ab; eine falsche Parametrisierung kann zu Überhandel oder verpassten Chancen führen.

-

Änderung der Marktbedingungen: In trendstarken oder extrem volatilen Märkten kann die Effektivität der Orderblock-Strategie nachlassen.

-

Slippage- und Liquiditätsrisiko: In illiquiden Märkten kann es schwierig sein, zu idealen Preisen auszuführen.

-

Technologieabhängigkeit: Der automatisierte Charakter macht die Strategie anfällig für technische Ausfälle oder Datenfehler.

Optimierungsansätze

-

Dynamische Parameteranpassung: Implementierung adaptiver Rückblickzeiträume und Schwellenwerte, um sich an unterschiedliche Marktbedingungen anzupassen.

-

Integration mehrerer Indikatoren: Kombination mit anderen technischen Indikatoren (z. B. gleitende Mittelwerte, RSI) zur Bestätigung von Orderblock-Signalen und Erhöhung der Genauigkeit.

-

Marktstimmungsanalyse: Einbeziehung von Marktstimmungsdaten wie impliziter Volatilität aus Optionen, um die Prognosefähigkeit zu verbessern.

-

Risikomanagement-Optimierung: Einführung dynamischer Stop-Loss und Gewinnziele, Anpassung der Positionsgröße an die Marktvolatilität.

-

Integration maschinellen Lernens: Einsatz von ML-Algorithmen zur Optimierung der Parameterauswahl und Signalerzeugung.

-

Backtesting und Optimierung: Durchführung umfangreicher historischer Backtests, um optimale Parameterkombinationen und Handelsregeln zu finden.

-

Orderflussanalyse: Integration detaillierterer Orderflussdaten zur präziseren Identifizierung wichtiger Orderblöcke.

Zusammenfassung

Die multidimensionale Orderflussanalyse und Handelsstrategie ist ein innovativer quantitativer Handelsansatz, der durch tiefgehende Analyse der Marktstruktur und des Orderflusses hochwahrscheinliche Handelsmöglichkeiten identifiziert. Ihr Hauptvorteil liegt in der Fähigkeit, tiefere Marktdynamiken zu erkennen und präzise in der Nähe wichtiger Preisniveaus zu handeln. Ein erfolgreicher Einsatz erfordert jedoch eine sorgfältige Parameterauswahl und kontinuierliche Optimierung. Durch die Kombination mit anderen technischen Analysetools, die Einführung dynamischer Parameteranpassungen und die Integration weiterer Datenebenen hat diese Strategie das Potenzial, ein leistungsstarkes Handelssystem zu werden. Zukünftige Entwicklungen sollten sich auf die Verbesserung der Anpassungsfähigkeit, Genauigkeit und des Risikomanagements konzentrieren, um in sich ständig verändernden Märkten wettbewerbsfähig zu bleiben.

- 1