VWAP-Crossover-Strategie mit dynamischem Gewinnziel

Übersicht

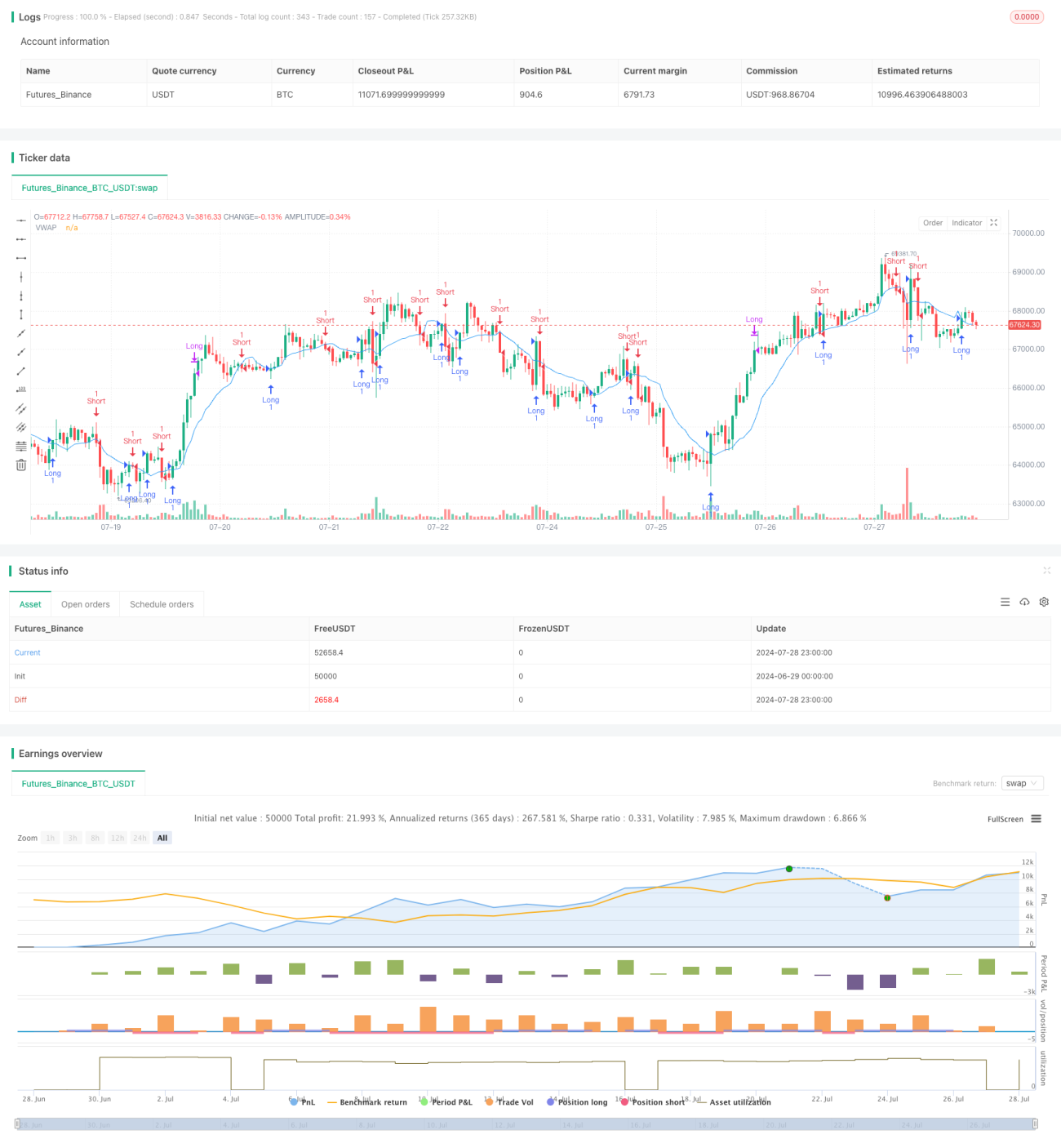

Die VWAP-Crossover-Handelsstrategie mit dynamischem Gewinnziel ist eine quantitative Handelsstrategie, die auf dem Crossover-Signal des volumengewichteten Durchschnittspreises (VWAP) und einem festen prozentualen Gewinnziel basiert. Die Strategie nutzt den VWAP als dynamische Unterstützungs- und Widerstandslinie, eröffnet Positionen bei einem Ausbruch des Preises über/unter den VWAP und schließt diese automatisch, sobald das voreingestellte Gewinnziel von 3 % erreicht ist. Dieser Ansatz kombiniert die Vorteile von Trendfolge und Gewinnsicherung, um kurzfristige Kursbewegungen zu erfassen und Gewinne rechtzeitig zu sichern.

Strategieprinzip

Die Kernprinzipien der Strategie umfassen folgende Schlüsselelemente:

-

VWAP-Berechnung: Die Strategie berechnet zunächst den VWAP über 14 Perioden als dynamische Basislinie zur Beurteilung der Kursbewegung. Die VWAP-Berechnung berücksichtigt sowohl Preis als auch Volumen und spiegelt so das Marktgleichgewicht von Angebot und Nachfrage genauer wider.

-

Einstiegssignale:

- Long-Einstieg: Wenn der Schlusskurs den VWAP nach oben durchbricht, wird ein Long-Signal ausgelöst.

- Short-Einstieg: Wenn der Schlusskurs den VWAP nach unten durchbricht, wird ein Short-Signal ausgelöst.

-

Gewinnziel:

- Long-Schließung: Wenn der Preis 103 % des Einstiegskurses erreicht (Anstieg um 3 %), wird die Position automatisch geschlossen, um Gewinne zu sichern.

- Short-Schließung: Wenn der Preis 97 % des Einstiegskurses erreicht (Rückgang um 3 %), wird die Position automatisch geschlossen, um Gewinne zu sichern.

-

Positionsmanagement: Die Strategie erlaubt das Halten mehrerer Positionen in unterschiedlichen Richtungen; jedes Crossover-Signal eröffnet einen neuen Trade.

Strategievorteile

-

Dynamische Unterstützung/Widerstand: Der VWAP dient als dynamische Unterstützungs- und Widerstandslinie, die sich besser an Marktveränderungen anpasst und präzisere Handelssignale liefert.

-

Preis-Volumen-Kombination: Der VWAP integriert sowohl Preis- als auch Volumeninformationen und bietet so eine umfassendere Sicht auf die Marktdynamik.

-

Automatische Gewinnsicherung: Das voreingestellte Gewinnziel von 3 % ermöglicht eine rechtzeitige Gewinnsicherung, verhindert Gewinnrückgaben und erhöht die Rentabilitätsstabilität der Strategie.

-

Bidirektionaler Handel: Die Strategie erfasst sowohl Aufwärts- als auch Abwärtsbewegungen und erhöht so die Gewinnchancen.

-

Einfach und verständlich: Die Logik der Strategie ist klar, leicht zu verstehen und umzusetzen, geeignet für Anfänger und erfahrene Trader.

-

Objektivität: Basierend auf eindeutigen mathematischen Berechnungen und Regeln reduziert die Strategie Verzerrungen durch subjektive Urteile.

Strategierisiken

-

Häufiger Handel: In stark volatilen Märkten können zu viele Handelssignale entstehen, was die Transaktionskosten erhöht.

-

Einschränkungen des festen Gewinnziels: Das feste Gewinnziel von 3 % kann sich in unterschiedlichen Marktumgebungen uneinheitlich verhalten und möglicherweise zu früh schließen, wodurch größere Trends verpasst werden.

-

Kein Stop-Loss-Mechanismus: Die Strategie verfügt über keinen Stop-Loss, was in extremen Marktlagen zu erheblichen Verlustrisiken führen kann.

-

Slippage-Einfluss: In Märkten mit geringer Liquidität kann es zu erheblichen Schlupfverlusten kommen, die die tatsächliche Performance der Strategie beeinträchtigen.

-

Abhängigkeit von Marktbedingungen: In trendstarken Märkten kann die Strategie gut abschneiden, in Seitwärtsmärkten jedoch häufig falsche Signale erzeugen.

-

Parameterempfindlichkeit: Die Periodeneinstellung des VWAP und der prozentuale Prozentsatz des Gewinnziels haben großen Einfluss auf die Strategieleistung und müssen sorgfältig optimiert werden.

Optimierungsmöglichkeiten

-

Dynamisches Gewinnziel: Anpassung des Gewinnziels an die Marktvolatilität, z. B. Verwendung des ATR (Average True Range) zur Festlegung des Gewinnziels.

-

Filter hinzufügen: Einführung weiterer technischer Indikatoren wie RSI oder MACD als Filter, um Fehlsignale zu reduzieren.

-

Stop-Loss-Mechanismus implementieren: Hinzufügen einer Stop-Loss-Funktion, z. B. basierend auf festen Beträgen, Prozentsätzen oder technischen Indikatoren, um potenzielle Verluste zu begrenzen.

-

VWAP-Periode optimieren: Optimierung des Berechnungszeitraums des VWAP; adaptive Perioden könnten in Betracht gezogen werden.

-

Positionsgrößenmanagement: Implementierung eines dynamischen Positionsmanagements, das die Positionsgröße jedes Trades an die Marktvolatilität und das Kontorisiko anpasst.

-

Zeitfilter: Hinzufügen von Handelszeitfiltern, um Phasen mit hoher Volatilität oder geringer Liquidität zu vermeiden.

-

Multi-Timeframe-Analyse: Kombination mit Analysen längerer Zeitrahmen, um die Zuverlässigkeit der Einstiegssignale zu erhöhen.

-

Drawdown-Kontrolle: Einführung eines maximalen Drawdown-Kontrollmechanismus, der den Handel bei Erreichen eines bestimmten Drawdowns pausiert.

Zusammenfassung

Die VWAP-Crossover-Handelsstrategie mit dynamischem Gewinnziel ist ein quantitativer Handelsansatz, der Trendfolge und Gewinnmanagement kombiniert. Durch die Nutzung des VWAP als dynamische Referenzlinie und die Festlegung eines festen Gewinnziels zielt die Strategie darauf ab, kurzfristige Kursbewegungen zu erfassen und Gewinne rechtzeitig zu sichern. Obwohl die Logik der Strategie einfach und intuitiv ist, steht sie in der praktischen Anwendung vor Herausforderungen wie übermäßigem Handel und den Einschränkungen eines festen Gewinnziels. Um die Robustheit und Anpassungsfähigkeit der Strategie zu verbessern, wird Händlern empfohlen, Optimierungen wie dynamische Parametereinstellungen, Hinzufügen von Filtern und Implementierung eines Stop-Loss-Mechanismus in Betracht zu ziehen. Gleichzeitig sind umfangreiche Backtests und Parameteroptimierungen entscheidend für die erfolgreiche Umsetzung der Strategie. Händler sollten die Strategieparameter je nach spezifischem Handelsinstrument und Marktumfeld kontinuierlich anpassen und optimieren, um die beste Handelsleistung zu erzielen.

- 1