Optimierungsstrategie mit doppelten dynamischen Indikatoren

Überblick

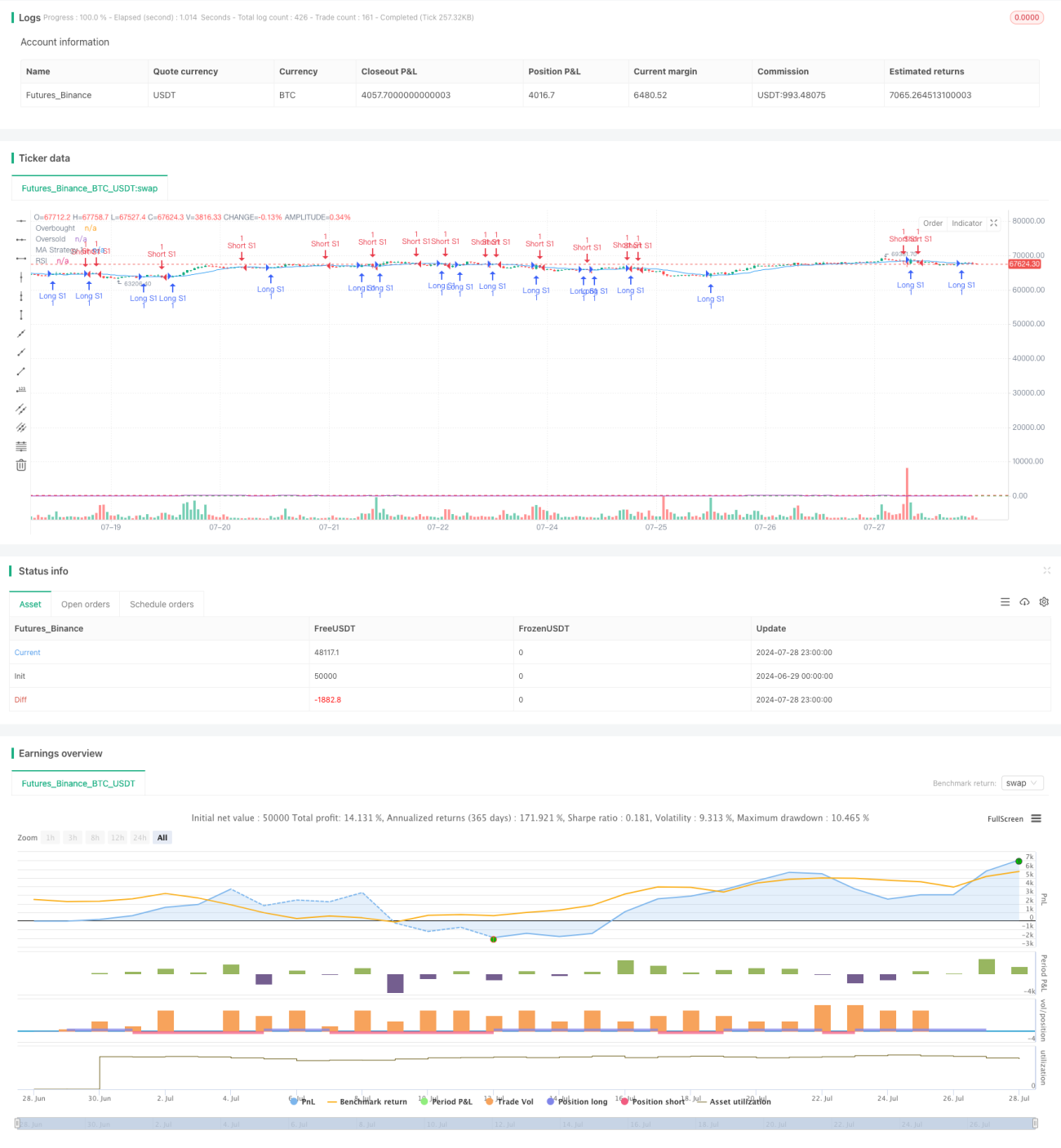

Die Duale Dynamische Indikator-Strategie ist ein quantitatives Handelssystem, das gleitende Durchschnitte und den Relative-Stärke-Index (RSI) kombiniert. Die Strategie ermöglicht es Händlern, zwei unabhängige Teilstrategien flexibel zu aktivieren oder zu deaktivieren, um sich an unterschiedliche Marktbedingungen anzupassen. Die erste Teilstrategie basiert auf dem Crossover gleitender Durchschnitte, während die zweite Teilstrategie die überkauften/überverkauften Niveaus des RSI nutzt, um Handelssignale zu generieren. Dieser Multi-Strategie-Ansatz zielt darauf ab, die Genauigkeit und Anpassungsfähigkeit des Handels zu verbessern und gleichzeitig das Risiko durch unabhängige Ein-/Ausschalter zu reduzieren.

Strategieprinzip

-

Crossover-Strategie mit gleitendem Durchschnitt (Strategie 1):

- Verwendet benutzerdefinierte Längen, Datenquellen und Typen (SMA oder EMA) des gleitenden Durchschnitts.

- Wenn der Kurs den gleitenden Durchschnitt von unten nach oben durchbricht, wird ein Long-Signal generiert.

- Wenn der Kurs den gleitenden Durchschnitt von oben nach unten durchbricht, wird ein Short-Signal generiert.

-

RSI-Strategie (Strategie 2):

- Nutzt benutzerdefinierte RSI-Parameter, einschließlich RSI-Länge, überkaufte und überverkaufte Niveaus.

- Wenn der RSI das überverkaufte Niveau von unten nach oben durchbricht, wird ein Long-Signal generiert.

- Wenn der RSI das überkaufte Niveau von oben nach unten durchbricht, wird ein Short-Signal generiert.

-

Strategiesteuerung:

- Jede Strategie verfügt über einen unabhängigen Aktivierungs-/Deaktivierungsschalter, der es dem Benutzer ermöglicht, jede Strategie selektiv zu aktivieren oder zu deaktivieren.

- Die Handelslogik und Signalerzeugung werden nur ausgeführt, wenn die entsprechende Strategie aktiviert ist.

Strategievorteile

-

Flexibilität: Ermöglicht es dem Benutzer, je nach Marktbedingungen und persönlichen Vorlieben einzelne Strategien zu aktivieren oder zu deaktivieren, was eine hohe Anpassungsfähigkeit bietet.

-

Mehrdimensionale Analyse: Kombiniert Trendfolge (gleitender Durchschnitt) und Momentum-Indikator (RSI) für eine umfassendere Marktperspektive.

-

Risikomanagement: Durch die unabhängige Steuerung jeder Strategie kann der Benutzer das Gesamtrisiko besser verwalten.

-

Anpassbarkeit: Eine Vielzahl benutzerdefinierter Parameter ermöglicht die Optimierung der Strategie für verschiedene Märkte und Anlageklassen.

-

Visuelles Feedback: Die Strategie zeichnet Schlüsselindikatoren wie gleitende Durchschnitte, RSI sowie überkaufte/überverkaufte Niveaus im Chart, was eine Echtzeitanalyse erleichtert.

Strategierisiken

-

Indikatorverzögerung: Sowohl gleitende Durchschnitte als auch der RSI sind nachlaufende Indikatoren und können in schnelllebigen Märkten verzögerte Signale erzeugen.

-

Falsche Signale in Seitwärtsmärkten: In einem Seitwärtsmarkt kann der Crossover gleitender Durchschnitte zu viele Fehlsignale erzeugen.

-

RSI-Extremrisiko: In starken Trends kann ein Vermögenswert über längere Zeit überkauft oder überverkauft bleiben, was zu verfrühten Umkehrsignalen führt.

-

Parameterempfindlichkeit: Die Leistung der Strategie hängt stark von den gewählten Parametern ab; ungeeignete Parametereinstellungen können zu suboptimalen Ergebnissen führen.

-

Fehlende Stop-Loss-Mechanismen: Die aktuelle Strategie verfügt über keine explizite Stop-Loss-Logik, was bei ungünstigen Marktbewegungen zu übermäßigen Verlusten führen kann.

Optimierungsrichtungen

-

Einführung adaptiver Parameter: Entwicklung eines Mechanismus, der die Länge der gleitenden Durchschnitte und die RSI-Schwellenwerte automatisch an die Marktvolatilität anpasst.

-

Hinzufügen eines Trendfilters: Vor der Ausführung von RSI-Signalen eine Trendbestätigungslogik einbauen, um kontra-trend Handel zu reduzieren.

-

Implementierung dynamischen Positionsmanagements: Anpassung der Handelsgröße basierend auf Marktvolatilität und Signalstärke, um das Risiko-Ertrags-Verhältnis zu optimieren.

-

Integration einer Multi-Timeframe-Analyse: Signale auf verschiedenen Zeitrahmen validieren, um die Handelsgenauigkeit zu erhöhen.

-

Hinzufügen von Stop-Loss- und Take-Profit-Logik: Implementierung intelligenter Stop-Loss- und Take-Profit-Mechanismen, um Gewinne zu sichern und potenzielle Verluste zu begrenzen.

-

Berücksichtigung von Transaktionskosten: Einbeziehung von Transaktionskosten in die Signalerzeugungslogik, um potenziell margenschwache Trades herauszufiltern.

-

Entwicklung eines Strategie-Kooperationsmechanismus: Entwurf einer Methode zur intelligenten Koordination der Signale beider Strategien anstatt eines parallelen Betriebs.

Zusammenfassung

Die Duale Dynamische Indikator-Strategie präsentiert einen flexiblen, anpassbaren quantitativen Handelsansatz, der durch die Kombination von Crossover gleitender Durchschnitte und RSI-Indikator Marktchancen erfasst. Ihr modulares Design ermöglicht es Händlern, Strategien je nach Marktbedingungen selektiv zu aktivieren, was einen erheblichen Anpassungsvorteil bietet. Allerdings steht die Strategie auch vor inhärenten Herausforderungen wie Indikatorverzögerung und Parameterempfindlichkeit. Durch die Einführung adaptiver Parameter, fortschrittlicher Risikomanagementtechniken und mehrdimensionaler Marktanalyse hat die Strategie das Potenzial, ihre Leistung und Robustheit weiter zu verbessern. Zukünftige Optimierungen sollten sich auf die Verbesserung der Signalqualität, die Verbesserung des Risikomanagements und die Entwicklung intelligenterer Strategie-Kooperationsmechanismen konzentrieren, um unter verschiedenen Marktbedingungen wettbewerbsfähig zu bleiben.

/*backtest

start: 2024-06-29 00:00:00

end: 2024-07-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PIONEER_TRADER

//@version=5- 1