Doppelter gleitender Durchschnitt Crossover Bestätigungsstrategie und Optimierungsmodell mit Kombination von Volumen und Preis

Übersicht

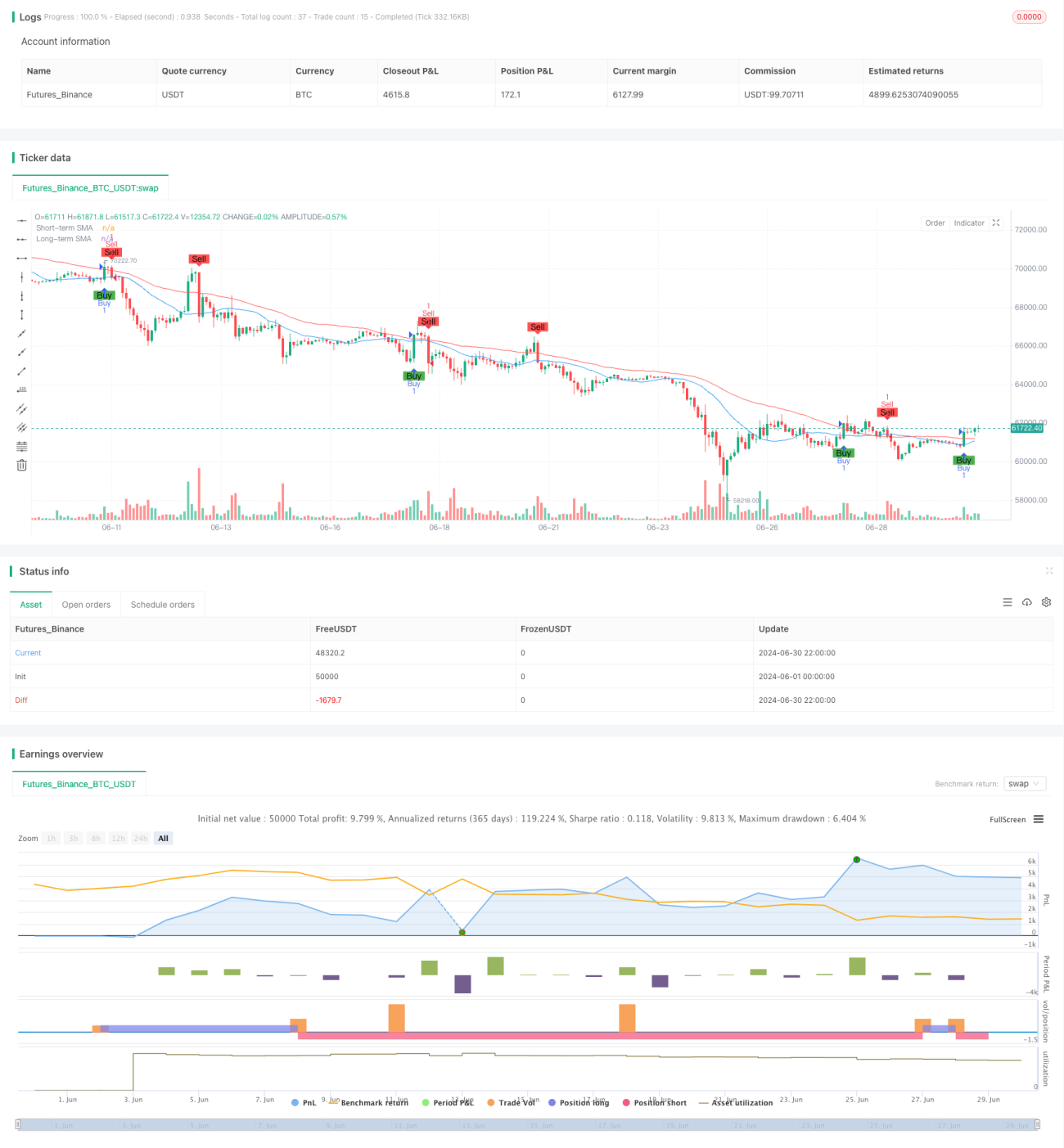

Die Strategie der doppelten gleitenden Durchschnitte mit Bestätigung und Optimierung durch Preis-Volumen-Kombination ist eine Handelsstrategie, die kurzfristige und langfristige einfache gleitende Durchschnitte (SMA) kombiniert. Kauf- und Verkaufssignale werden durch Kreuze zwischen Preis und gleitenden Durchschnitten erzeugt. Das Besondere an dieser Strategie ist die Einführung eines zusätzlichen Bestätigungsmechanismus, der Volumenänderungen, andere technische Indikatoren oder die Analyse des Preisverhaltens umfasst, um falsche Signale zu reduzieren. Der Kern der Strategie besteht darin, potenzielle Handelsmöglichkeiten zu identifizieren und gleichzeitig die Zuverlässigkeit der Signale durch mehrfache Bestätigungen zu erhöhen, um so eine höhere Erfolgsquote und ein besseres Risikomanagement bei der Ausführung zu erreichen.

Strategieprinzip

-

Auswahl der gleitenden Durchschnitte: Die Strategie ermöglicht es dem Benutzer, die Perioden der kurzfristigen und langfristigen SMA selbst zu definieren, wählbar von 5 bis 200 Tagen, um sich an unterschiedliche Marktbedingungen und Handelsstile anzupassen.

-

Signalerzeugung:

- Kaufsignal: Tritt auf, wenn der Preis über den kurzfristigen SMA steigt und gleichzeitig über dem langfristigen SMA liegt.

- Verkaufssignal: Tritt auf, wenn der Preis unter den kurzfristigen SMA fällt und gleichzeitig unter dem langfristigen SMA liegt.

-

Signalbestätigung:

- Kaufbestätigung: Erfordert, dass sowohl der vorherige Schlusskurs als auch der aktuelle Schlusskurs über dem langfristigen SMA liegen.

- Verkaufsbestätigung: Erfordert, dass sowohl der vorherige Schlusskurs als auch der aktuelle Schlusskurs unter dem langfristigen SMA liegen.

-

Handelsausführung: Die Strategie führt den entsprechenden Kauf oder Verkauf erst aus, nachdem das Signal bestätigt wurde.

-

Visualisierung: Die Strategie zeichnet die kurzfristigen und langfristigen SMA-Linien auf dem Chart und markiert Kauf- und Verkaufssignale mit Symbolen, damit Händler die Marktsituation intuitiv analysieren können.

Strategievorteile

-

Flexibilität: Ermöglicht dem Benutzer die individuelle Anpassung der Perioden für kurzfristige und langfristige SMA, um sich an unterschiedliche Marktumgebungen und persönliche Handelspräferenzen anzupassen.

-

Signalbestätigungsmechanismus: Durch die Anforderung, dass der Preis nicht nur den kurzfristigen SMA durchbrechen, sondern auch seine Position relativ zum langfristigen SMA bestätigen muss, wird die Erzeugung falscher Signale reduziert.

-

Trendfolge: Nutzt die Kreuzung der beiden SMA und die Preisposition, um effektiv Änderungen mittel- bis langfristiger Trends zu erfassen.

-

Risikomanagement: Reduziert durch den Bestätigungsmechanismus das Risiko häufiger Geschäfte in seitwärts tendierenden oder stark volatilen Märkten.

-

Visualisierungsunterstützung: Klare Markierung von Kauf- und Verkaufssignalen im Chart, sodass Händler potenzielle Handelsmöglichkeiten schnell erkennen können.

-

Anpassungsfähigkeit: Der Strategierahmen erlaubt die Integration weiterer technischer Indikatoren oder benutzerdefinierter Bedingungen und bietet fortgeschrittenen Benutzern Raum für Erweiterungen.

Strategierisiken

-

Verzögerung: Als Trendfolgestrategie reagiert sie möglicherweise zu Beginn einer Trendumkehr langsamer, was zu einer leichten Verzögerung beim Ein- oder Ausstieg führen kann.

-

Leistung in Seitwärtsmärkten: In Märkten ohne klaren Trend kann es zu häufigen Fehlsignalen kommen, was die Handelskosten erhöht.

-

Parameterempfindlichkeit: Unterschiedliche SMA-Periodeneinstellungen können zu stark unterschiedlichen Strategieleistungen führen, sodass eine sorgfältige Optimierung und Backtesting erforderlich ist.

-

Übermäßige Abhängigkeit von historischen Daten: Die Strategie geht davon aus, dass sich vergangene Preismuster in Zukunft wiederholen, was bei grundlegenden Veränderungen der Marktstruktur unwirksam werden kann.

-

Fehlender Stop-Loss-Mechanismus: Die aktuelle Version enthält keine explizite Stop-Loss-Strategie, was bei extremen Marktbedingungen zu erheblichen Risiken führen kann.

Optimierungsrichtungen

-

Einführung dynamischer Parameteranpassung: Automatische Anpassung der SMA-Perioden basierend auf der Marktvolatilität, um sich an unterschiedliche Marktphasen anzupassen.

-

Integration der Volumenanalyse: Volumenänderungen als zusätzlichen Bestätigungsindikator verwenden, um die Zuverlässigkeit der Signale zu erhöhen.

-

Hinzufügen eines Trendstärkefilters: Verwendung von Indikatoren wie ADX zur Messung der Trendstärke, um nur bei starken Trends zu handeln.

-

Implementierung eines adaptiven Stop-Loss: Dynamische Festlegung des Stop-Loss basierend auf der Marktvolatilität zur Optimierung des Risikomanagements.

-

Berücksichtigung einer Multi-Timeframe-Analyse: Kombination mit längerfristigen Trendbewertungen zur Verbesserung der Genauigkeit von Handelsentscheidungen.

-

Einbeziehung eines Volatilitätsfilters: Anpassung der Strategieparameter oder Aussetzung des Handels während Phasen hoher Volatilität zur Risikoreduzierung.

-

Einführung von maschinellen Lernmodellen: Training von Modellen mit historischen Daten zur Optimierung der Parameterauswahl und des Signalbestätigungsprozesses.

Zusammenfassung

Die Strategie der doppelten gleitenden Durchschnitte mit Bestätigung und Optimierung durch Preis-Volumen-Kombination ist ein flexibles, erweiterbares Handlungssystem. Durch die Kombination von kurzfristigen und langfristigen SMA sowie die Einführung eines zusätzlichen Bestätigungsmechanismus erfasst diese Strategie effektiv Markttrends und reduziert gleichzeitig das Risiko falscher Signale. Ihre flexiblen Parametereinstellungen und die klare Visualisierung machen sie für Händler mit unterschiedlichen Stilen geeignet. Der Erfolg der Strategie hängt jedoch weiterhin von einer angemessenen Parameterauswahl und der Anpassungsfähigkeit an die Marktbedingungen ab. Zukünftige Optimierungsrichtungen sollten sich auf die Verbesserung der Anpassungsfähigkeit der Strategie, die Integration weiterer technischer Analyseinstrumente und die Einführung fortschrittlicher Risikomanagementtechniken konzentrieren. Durch kontinuierliche Verbesserung und Anpassung hat dieser Strategierahmen das Potenzial, ein leistungsstarkes quantitatives Handelswerkzeug zu werden, das Händlern in komplexen und sich ständig ändernden Marktumgebungen zuverlässige Entscheidungsunterstützung bietet.

- 1