Hoch-Tief-Breakout-Strategie mit Alpha-Trend- und gleitenden Durchschnittsfiltern

Überblick

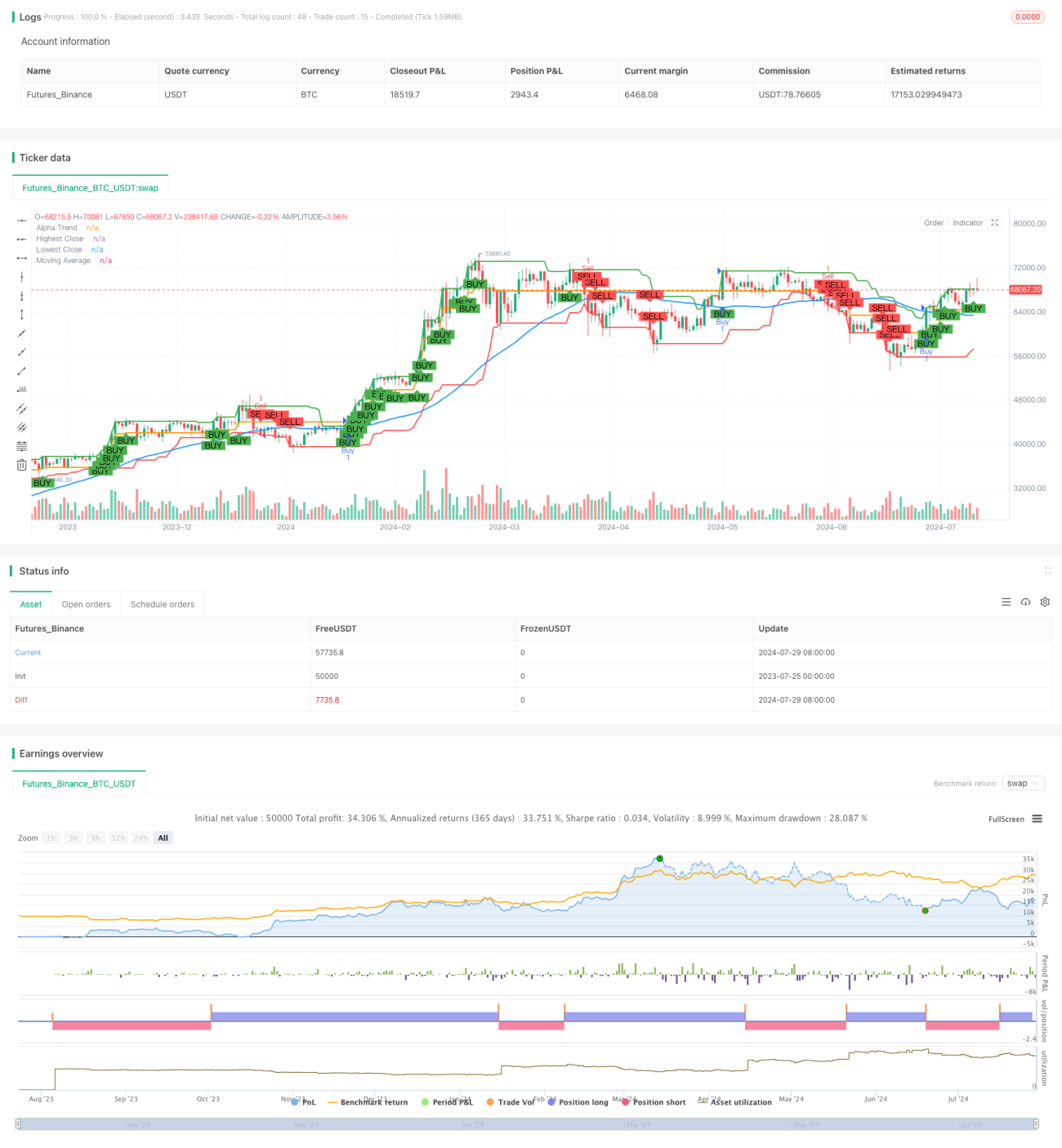

Diese Strategie ist ein Handelssystem, das eine Kombination aus Hoch-Tief-Ausbrüchen, dem Alpha-Trend-Indikator und einem gleitenden Durchschnitt als Filter nutzt. Sie zielt darauf ab, Trendänderungen zu erfassen, wenn der Preis kritische Niveaus durchbricht, und nutzt gleichzeitig den Alpha-Trend und den gleitenden Durchschnitt, um Fehlsignale zu filtern und die Handelsgenauigkeit zu verbessern. Die Strategie ist auf verschiedene Finanzmärkte anwendbar, darunter Aktien, Devisen und Kryptowährungen.

Strategieprinzip

-

Hoch-Tief-Ausbruch: Die Strategie verwendet einen benutzerdefinierten Zeitraum (standardmäßig 20 Kerzen), um die jüngsten Höchst- und Tiefstkurse (Schlusskurse) zu ermitteln. Wenn der aktuelle Schlusskurs diese Niveaus durchbricht, wird ein potenzielles Handelssignal ausgelöst.

-

Alpha-Trend-Indikator: Dies ist ein trendfolgender Indikator, der auf dem ATR (Average True Range) basiert. Er identifiziert den aktuellen Trend durch dynamische Anpassung der oberen und unteren Niveaus. Wenn der Preis über der Alpha-Trendlinie liegt, gilt dies als Aufwärtstrend, andernfalls als Abwärtstrend.

-

Gleitender-Durchschnitt-Filter: Die Strategie verwendet einen einfachen gleitenden Durchschnitt (SMA) als zusätzlichen Trendfilter. Long-Positionen werden nur in Betracht gezogen, wenn der Preis über dem gleitenden Durchschnitt liegt, Short-Positionen entsprechend darunter.

-

Signalerzeugung:

- Kaufsignal: Entsteht, wenn der Schlusskurs den jüngsten Höchstkurs durchbricht und gleichzeitig über dem gleitenden Durchschnitt und der Alpha-Trendlinie liegt.

- Verkaufssignal: Entsteht, wenn der Schlusskurs den jüngsten Tiefstkurs unterschreitet und gleichzeitig unter dem gleitenden Durchschnitt und der Alpha-Trendlinie liegt.

-

Risikomanagement: Die Strategie verfügt über integrierte Stop-Loss- und Take-Profit-Funktionen. Benutzer können prozentuale Stop-Loss- und Take-Profit-Niveaus festlegen, um das Risiko und die Rendite jedes Handels zu steuern.

Vorteile der Strategie

-

Mehrfachbestätigung: Durch die Kombination von Preisausbrüchen, Alpha-Trend und gleitendem Durchschnitt reduziert die Strategie effektiv Fehlsignale und verbessert die Handelsgenauigkeit.

-

Anpassungsfähigkeit: Die Strategie kann sich an verschiedene Marktbedingungen und Volatilitäten anpassen, da der Alpha-Trend-Indikator automatisch auf Marktschwankungen reagiert.

-

Risikomanagement: Die integrierten Stop-Loss- und Take-Profit-Funktionen helfen, das Risiko jedes Handels zu kontrollieren und das Kapital zu schützen.

-

Visualisierung: Die Strategie zeichnet verschiedene Indikatoren und Signale auf dem Chart, sodass Händler Marktbedingungen und potenzielle Handelsmöglichkeiten intuitiv verstehen können.

-

Parameteroptimierung: Benutzer können verschiedene Parameter wie Ausbruchszeitraum, Länge des gleitenden Durchschnitts und ATR-Multiplikator an unterschiedliche Märkte und persönliche Vorlieben anpassen.

Risiken der Strategie

-

Risiko in Seitwärtsmärkten: In Märkten ohne klaren Trend (Seitwärtsbewegung) kann die Strategie häufige Fehlsignale erzeugen, was zu übermäßigem Handel und Verlusten führt.

-

Slippage-Risiko: Bei schnellen Ausbrüchen oder hoher Volatilität kann der tatsächliche Ausführungspreis erheblich vom Erwarteten abweichen, was die Strategieleistung beeinträchtigt.

-

Übermäßige Abhängigkeit von historischen Daten: Die Strategie trifft Entscheidungen auf der Grundlage historischer Preismuster, aber vergangene Performance garantiert keine zukünftigen Ergebnisse.

-

Parameterempfindlichkeit: Die Leistung der Strategie kann stark von den Parametereinstellungen abhängen; ungeeignete Parameter können zu suboptimalen Ergebnissen führen.

-

Trendumkehrrisiko: Bei starken Trendumkehrungen kann die Strategie möglicherweise nicht rechtzeitig reagieren, was zu größeren Verlusten führt.

Optimierungsmöglichkeiten

-

Dynamische Parameteranpassung: Eine automatische Anpassung des Ausbruchszeitraums und des ATR-Multiplikators basierend auf der Marktvolatilität könnte an unterschiedliche Marktumgebungen angepasst werden.

-

Einbeziehung von Volumenbestätigung: Die Berücksichtigung des Volumens bei der Signalerzeugung könnte die Zuverlässigkeit von Ausbrüchen erhöhen.

-

Integration von maschinellem Lernen: Die Verwendung von Algorithmen des maschinellen Lernens zur Optimierung der Parameterauswahl und Signalfilterung könnte die Gesamtleistung der Strategie verbessern.

-

Multi-Timeframe-Analyse: Die Kombination längerer und kürzerer Zeitrahmen zur Bestätigung des Trends könnte Fehlsignale reduzieren und die Handelsqualität verbessern.

-

Hinzufügen von Marktstimmungsindikatoren: Die Integration von Indikatoren wie dem VIX oder anderen Marktstimmungsindikatoren könnte der Strategie helfen, das Marktumfeld besser einzuschätzen.

-

Verbesserung der Stop-Loss-Methoden: Die Verwendung von Trailing-Stop-Loss oder dynamischen ATR-basierten Stop-Loss könnte das Risikomanagement verbessern.

-

Kontrolle der Handelsfrequenz: Die Einführung von Abkühlungsphasen oder täglichen Handelslimits könnte übermäßigen Handel verhindern und Transaktionskosten senken.

Zusammenfassung

Die Hoch-Tief-Ausbruchsstrategie in Kombination mit Alpha-Trend und gleitendem Durchschnitt als Filter ist ein umfassendes Handelssystem, das mithilfe einer Kombination mehrerer technischer Indikatoren potenzielle Trendänderungen und Handelsmöglichkeiten identifiziert. Der Vorteil der Strategie liegt in ihrem mehrschichtigen Bestätigungsmechanismus und den integrierten Risikomanagementfunktionen, die es ihr ermöglichen, unter verschiedenen Marktbedingungen relativ stabile Ergebnisse zu erzielen. Allerdings sollten Anwender die Einschränkungen der Strategie in Seitwärtsmärkten sowie den erheblichen Einfluss der Parameterwahl auf die Leistung beachten.

Durch kontinuierliche Optimierung und Verbesserung, wie z. B. dynamische Parameteranpassung, Multi-Timeframe-Analyse und die Einführung von maschinellem Lernen, hat diese Strategie das Potenzial, zu einem noch leistungsfähigeren und anpassungsfähigeren Handelswerkzeug zu werden. Abschließend wird empfohlen, dass Händler die Strategie vor dem Live-Handel in einer simulierten Umgebung gründlich testen und die Parameter optimieren, um sicherzustellen, dass sie der eigenen Risikotoleranz und den Handelszielen entspricht.

- 1