Übersicht

Dieser Artikel stellt eine optimierte quantitative Handelsstrategie vor, die auf dem Hull Moving Average (HMA) basiert und eine Multi-Zeitrahmen-Analyse mit einem dynamischen Stop-Loss-Mechanismus kombiniert. Diese Strategie wurde auf der Grundlage der bekannten Hull Suite verbessert und enthält den Befehl „strategy.exit()“ aus PineScript v5, um einen Trailing Stop oder einen verzögerten Trailing Stop zu implementieren. Die Strategie nutzt die schnelle Reaktionsfähigkeit des HMA, um Markttrends zu erfassen, und erhöht die Zuverlässigkeit der Signale durch die Analyse über mehrere Zeitrahmen. Der dynamische Stop-Loss-Mechanismus schützt die Gewinne und kontrolliert das Risiko. Die Strategie eignet sich für verschiedene Finanzmärkte, insbesondere für Märkte mit hoher Volatilität.

Strategieprinzip

-

Hull Moving Average (HMA): Kern der Strategie ist die Verwendung des HMA und seiner Varianten (EHMA und THMA) zur Identifizierung von Markttrends. Der HMA reagiert im Vergleich zu herkömmlichen gleitenden Durchschnitten schneller und hat weniger Verzögerung.

-

Multi-Zeitrahmen-Analyse: Die Strategie generiert Handelssignale durch den Vergleich von HMA über verschiedene Zeitrahmen. Diese Methode reduziert Fehlsignale und verbessert die Handelsgenauigkeit.

-

Dynamischer Stop-Loss: Die Strategie verwendet einen Trailing-Stop-Mechanismus, der nach Erreichen einer bestimmten Gewinnschwelle aktiviert wird, um Gewinne zu sichern und das Risiko zu kontrollieren.

-

Handelszeitsteuerung: Die Strategie ermöglicht es dem Benutzer, bestimmte Handelszeiten zu definieren, um Transaktionen in Phasen mit geringer Volatilität oder unzureichender Liquidität zu vermeiden.

-

Richtungssteuerung: Die Strategie bietet Optionen zur Auswahl der Handelsrichtung (Long, Short oder beide), um sich an verschiedene Marktbedingungen und Handelsstile anzupassen.

Vorteile der Strategie

-

Hohe Flexibilität: Die Strategie erlaubt es dem Benutzer, verschiedene Hull-Moving-Average-Varianten (HMA, EHMA, THMA) auszuwählen, um sich an unterschiedliche Marktbedingungen anzupassen.

-

Hervorragendes Risikomanagement: Durch den dynamischen Stop-Loss-Mechanismus kann die Strategie Gewinne schützen und potenzielle Verluste begrenzen.

-

Anpassungsfähigkeit: Die Multi-Zeitrahmen-Analyse ermöglicht es der Strategie, sich an verschiedene Marktbedingungen anzupassen und Fehlsignale zu reduzieren.

-

Gute Visualisierung: Die Strategie bietet verschiedene Visualisierungsoptionen, wie z. B. farbcodierte HMA-Bänder, die Händlern helfen, Markttrends intuitiver zu verstehen.

-

Hoher Automatisierungsgrad: Die Strategie kann vollständig automatisiert ausgeführt werden, was den Einfluss menschlicher Emotionen und die Wahrscheinlichkeit von Bedienfehlern reduziert.

Risiken der Strategie

-

Übermäßiger Handel: Aufgrund des schnell reagierenden HMA kann die Strategie in Seitwärtsmärkten zu viele Fehlsignale erzeugen, was zu übermäßigem Handel führt.

-

Slippage-Risiko: Die Strategie verwendet Scalping-Techniken, die insbesondere in Märkten mit geringer Liquidität einem hohen Slippage-Risiko ausgesetzt sein können.

-

Parameterempfindlichkeit: Die Leistung der Strategie hängt stark von den Parametereinstellungen ab. Ungünstige Parameter können zu einer schlechten Strategieleistung führen.

-

Änderungen der Marktbedingungen: Bei starken Marktveränderungen muss die Strategie möglicherweise neu optimiert werden, um ihre Wirksamkeit zu erhalten.

-

Technische Abhängigkeit: Die Ausführung der Strategie hängt von einer stabilen Internetverbindung und Handelsplattform ab. Technische Störungen können zu erheblichen Verlusten führen.

Optimierungsmöglichkeiten

-

Einbeziehung von Marktstimmungsindikatoren: Durch die Integration von Indikatoren wie VIX oder implizitierte Optionsvolatilität kann die Strategie besser an unterschiedliche Marktbedingungen angepasst werden.

-

Einführung von maschinellen Lernalgorithmen: Der Einsatz von maschinellem Lernen zur dynamischen Anpassung von HMA-Parametern und Stop-Loss-Niveaus kann die Anpassungsfähigkeit der Strategie verbessern.

-

Erweiterung der Volumenanalyse: Die Kombination von Handelsvolumendaten kann die Genauigkeit der Trendbestimmung erhöhen und Verluste durch falsche Ausbrüche reduzieren.

-

Optimierung der Zeitrahmenauswahl: Durch Backtesting verschiedener Zeitrahmenkombinationen kann die optimale Einstellung für die Multi-Zeitrahmen-Analyse gefunden werden.

-

Einführung von Risk-Parity-Ansätzen: Bei der Multi-Asset-Strategie kann die Kapitalallokation nach dem Risk-Parity-Prinzip das Gesamtportfolio-Risiko besser kontrollieren.

Zusammenfassung

Die optimierte HMA-Multi-Zeitrahmen-Quantitative-Handelsstrategie mit dynamischem Stop-Loss ist ein flexibles und effizientes Handelssystem. Durch die Kombination der schnellen Reaktionsfähigkeit des Hull Moving Average, der Stabilität der Multi-Zeitrahmen-Analyse und der Risikokontrolle durch dynamische Stops bietet sie Händlern eine umfassende quantitative Handelslösung. Obwohl die Strategie in sich schnell verändernden Märkten gute Leistungen zeigt, müssen Händler die Marktbedingungen genau beobachten und Parameter rechtzeitig anpassen, um ihre Wirksamkeit zu erhalten. Durch kontinuierliche Optimierung und die Integration neuer technischer Elemente hat diese Strategie das Potenzial, in verschiedenen Marktumgebungen wettbewerbsfähig zu bleiben. Dennoch sollten Anwender die potenziellen Risiken des quantitativen Handels vollständig verstehen und die Strategie im Live-Handel mit Vorsicht einsetzen.

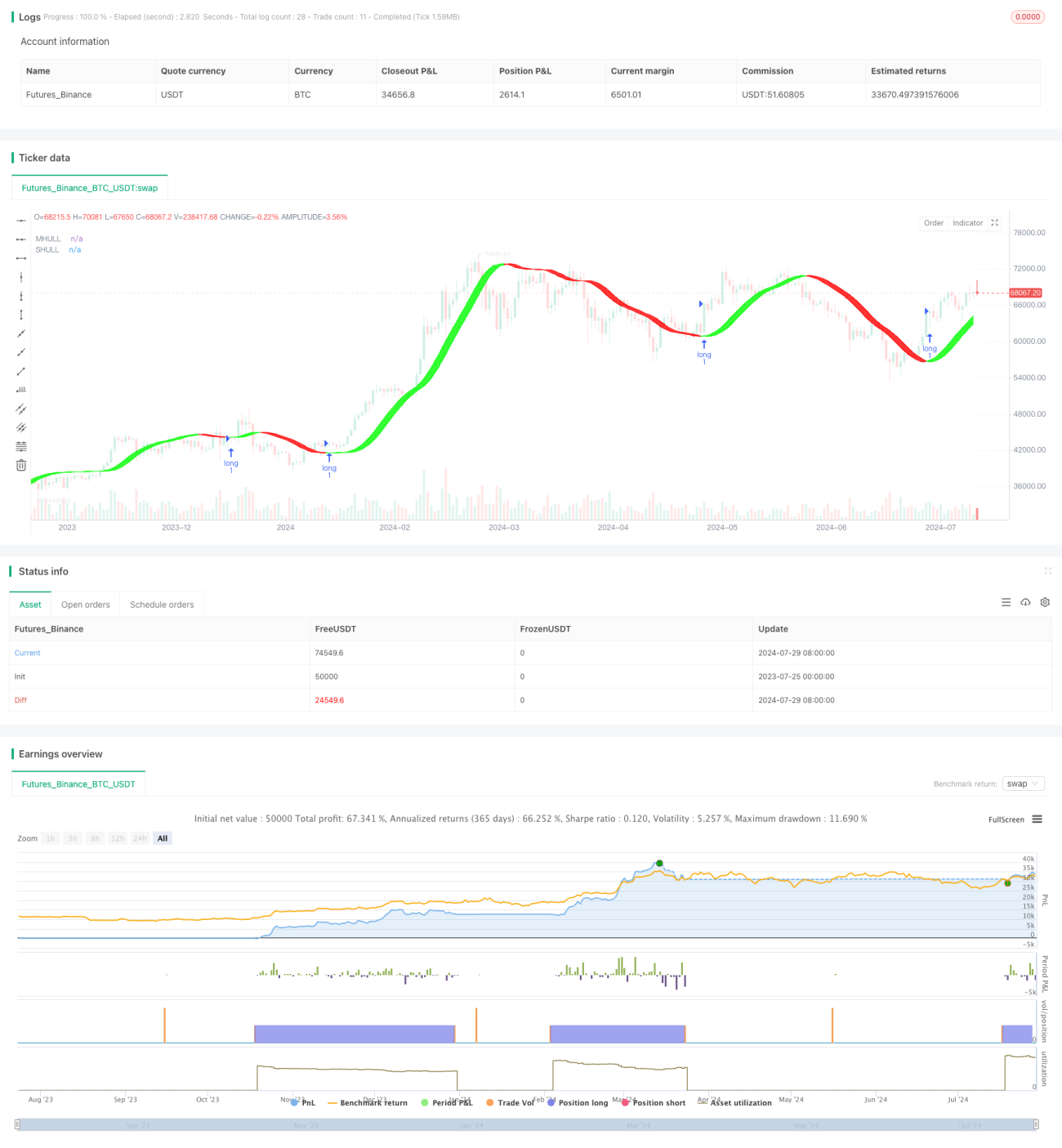

/*backtest

start: 2023-07-25 00:00:00

end: 2024-07-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © anotherDAPTrader

//Based upon Hull Suite by InSilico and others//- 1