Trendfolge-Strategie basierend auf Elliott-Wellen und Tom DeMark

Überblick

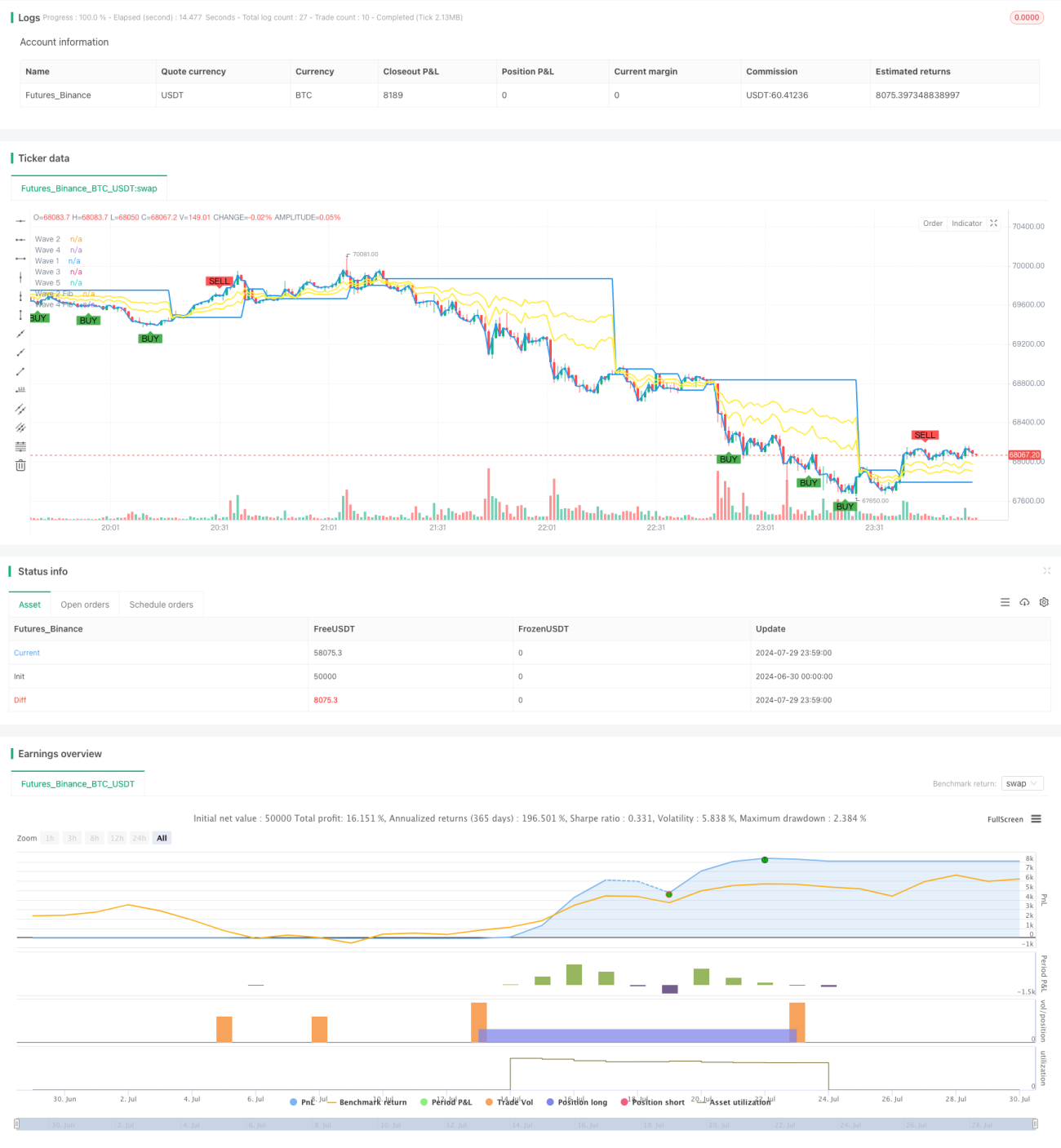

Diese Strategie kombiniert die Elliott-Wellen-Theorie mit dem Tom DeMark Sequential Indikator, um Markttrends zu erfassen und zu geeigneten Zeitpunkten zu handeln. Die Strategie nutzt einen exponentiell gleitenden Durchschnitt (EMA) zur Identifizierung von Wellen und Fibonacci-Retracement-Levels zur Bestimmung wichtiger Unterstützungs- und Widerstandszonen. Gleichzeitig dient der TD-Sequential-Indikator zur Bestätigung von Handelssignalen, insbesondere wenn drei aufeinanderfolgende Kauf- oder Verkaufssignale auftreten. Dieser Ansatz versucht, auf Basis technischer Analysen mehrere Indikatoren zu kombinieren, um die Genauigkeit und Rentabilität von Trades zu steigern.

Strategieprinzip

-

Identifikation der Elliott-Wellen:

- Verwendung eines 21-Perioden-EMA als Basislinie zur Erkennung von Wellen.

- Wenn der Preis den EMA durchbricht, wird dies als Beginn einer neuen Welle markiert.

- Erfassung von fünf Hauptwellenpunkten: Welle 1, Welle 2, Welle 3, Welle 4 und Welle 5.

-

Fibonacci-Retracement:

- Berechnung des 61,8% Retracement-Levels der Welle 2 und des 38,2% Retracement-Levels der Welle 4.

- Diese Levels dienen zur Bestimmung potenzieller Unterstützungs- und Widerstandszonen.

-

TD-Sequential-Signale:

- Standardmäßig wird ein 9-Perioden-Zyklus für TD Sequential verwendet.

- Ein Verkaufssignal entsteht, wenn der Schlusskurs neun aufeinanderfolgende Perioden über dem Schlusskurs von vier Perioden zuvor liegt.

- Ein Kaufsignal entsteht, wenn der Schlusskurs neun aufeinanderfolgende Perioden unter dem Schlusskurs von vier Perioden zuvor liegt.

-

Generierung von Handelssignalen:

- Wenn TD Sequential drei aufeinanderfolgende Kaufsignale ausgibt und Welle 5 bereits gebildet ist, wird ein Long-Signal ausgelöst.

- Wenn TD Sequential drei aufeinanderfolgende Verkaufssignale ausgibt und Welle 5 bereits gebildet ist, wird ein Short-Signal ausgelöst.

-

Stop-Loss und Take-Profit:

- Bei Long-Trades wird der Stop-Loss auf Welle 1 und das Kursziel auf Welle 3 gesetzt.

- Bei Short-Trades wird der Stop-Loss auf Welle 4 und das Kursziel auf Welle 2 gesetzt.

Strategievorteile

-

Mehrfachindikator-Kombination: Die Verbindung von Elliott-Wellen-Theorie und TD Sequential erhöht die Zuverlässigkeit der Signale.

-

Trendfolge: Durch die Identifikation von Wellen und den Einsatz des EMA kann die Strategie Markttrends effektiv verfolgen.

-

Risikomanagement: Die Nutzung von Schlüsselwellenpunkten als Stop-Loss und Take-Profit bietet einen klaren Rahmen für das Risikomanagement.

-

Signalbestätigung: Die Anforderung von drei aufeinanderfolgenden, gleichgerichteten TD-Sequential-Signalen reduziert den Einfluss von Fehlsignalen.

-

Anpassungsfähigkeit: Durch Parametereinstellungen kann die Strategie an unterschiedliche Marktumgebungen und Handelsinstrumente angepasst werden.

-

Objektivität: Basierend auf klaren technischen Indikatoren und Regeln werden subjektive Verzerrungen minimiert.

Strategierisiken

-

Übermäßige Abhängigkeit von technischen Indikatoren: Unter bestimmten Marktbedingungen können fundamentale Faktoren durch die rein technische Analyse vernachlässigt werden.

-

Verzögerung: EMA und TD Sequential sind nachlaufende Indikatoren, die bei Trendwenden möglicherweise zu langsam reagieren.

-

Fehlausbrüche: In Seitwärtsmärkten können mehrfache Fehlsignale auftreten, was die Transaktionskosten erhöht.

-

Parameterempfindlichkeit: Die Leistung der Strategie kann sehr empfindlich auf die Wahl der EMA-Länge und des TD-Sequential-Zyklus reagieren.

-

Komplexität: Die Kombination mehrerer Indikatoren kann die Strategie verkomplizieren und das Risiko einer Überanpassung erhöhen.

-

Marktabhängigkeit: In starken Trendmärkten kann die Strategie besser abschneiden, in seitwärts tendierenden Märkten jedoch weniger effektiv sein.

Optimierungsansätze

-

Dynamische Parametereinstellung:

- Umsetzung: Anpassung der EMA-Länge und des TD-Sequential-Zyklus basierend auf der Marktvolatilität.

- Grund: Verbesserung der Anpassungsfähigkeit der Strategie an unterschiedliche Marktbedingungen.

-

Integration der Volumenanalyse:

- Umsetzung: Berücksichtigung von Volumenindikatoren bei der Signalerzeugung.

- Grund: Erhöhung der Zuverlässigkeit der Trendbestätigung und Reduzierung von Fehlausbrüchen.

-

Einführung eines Volatilitätsfilters:

- Umsetzung: Reduzierung oder Aussetzen von Trades in Phasen niedriger Volatilität.

- Grund: Vermeidung übermäßiger Handelsaktivität in Seitwärtsmärkten zur Kostensenkung.

-

Optimierung der Stop-Loss-Strategie:

- Umsetzung: Verwendung dynamischer Stop-Losses wie ATR (Average True Range) oder prozentualer Volatilitäts-Stopps.

- Grund: Bessere Anpassung an Marktschwankungen und Sicherung von Gewinnen.

-

Einführung eines Zeitfilters:

- Umsetzung: Berücksichtigung von Marktzeiten zur Vermeidung von Handelsphasen mit hoher Volatilität.

- Grund: Reduzierung des Risikos von Trades in ungünstigen Zeitfenstern.

-

Multi-Timeframe-Analyse:

- Umsetzung: Bestätigung der Trendrichtung auf einem höheren Zeitrahmen vor einem Trade.

- Grund: Verbesserung der Signalqualität und Vermeidung von Gegentrend-Trades.

Zusammenfassung

Die auf Elliott-Wellen und Tom DeMark basierende Trendfolgestrategie ist eine umfassende technische Analysemethode, die Wellentheorie, Trendfolge und Momentum-Indikatoren geschickt kombiniert. Durch die Identifikation von Wellen mit dem EMA, die Bestimmung wichtiger Kursniveaus mittels Fibonacci-Retracement und die Bestätigung von Handelssignalen durch TD Sequential zielt die Strategie darauf ab, starke Markttrends zu erfassen.

Der Hauptvorteil der Strategie liegt in ihrer mehrschichtigen Signalbestätigung und dem klaren Risikomanagement-Rahmen. Allerdings steht sie auch vor Herausforderungen wie der übermäßigen Abhängigkeit von technischen Indikatoren und möglichen Verzögerungen. Zur Optimierung der Strategieleistung können dynamische Parameteranpassungen, die Integration der Volumenanalyse oder die Verwendung eines Volatilitätsfilters in Betracht gezogen werden.

Insgesamt bietet die Strategie Händlern eine strukturierte Methode zur Analyse und zum Handel an Finanzmärkten. Wie bei allen Handelsstrategien ist jedoch eine gründliche Backtestung und kontinuierliche Optimierung im praktischen Einsatz erforderlich. Händler sollten die Strategieparameter an ihre eigene Risikobereitschaft und Handelsziele anpassen und stets wachsam gegenüber Marktveränderungen bleiben.

- 1