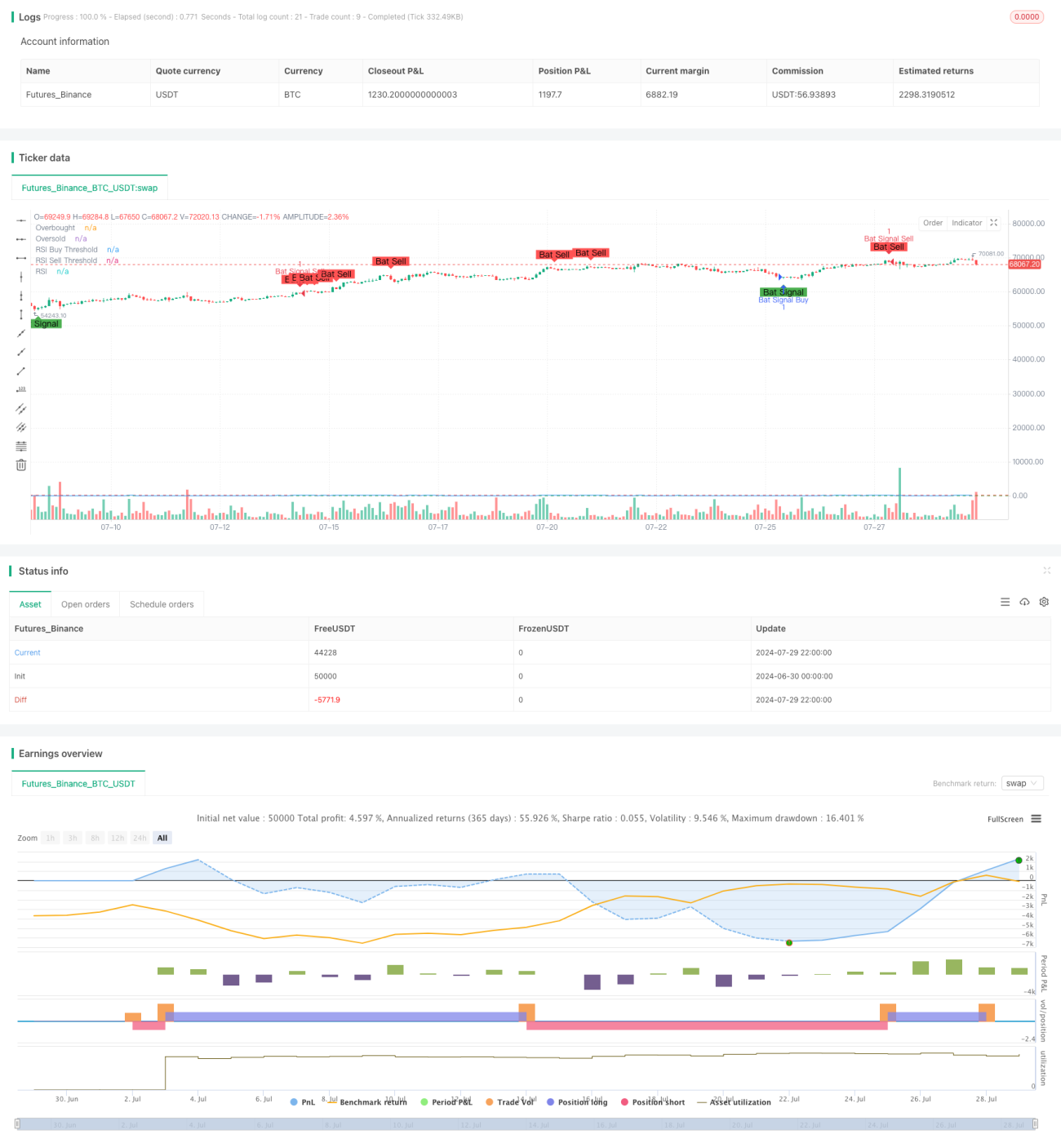

Dual-RSI-Strategie: Ein fortschrittliches Trend-Erfassungssystem, das Divergenz und Crossovers kombiniert

Übersicht

Die Dual-RSI-Strategie ist eine fortgeschrittene quantitative Handelsstrategie, die zwei klassische Methoden kombiniert: RSI-Divergenz und RSI-Crossover. Durch die gleichzeitige Überwachung von Divergenz- und Crossover-Signalen des RSI-Indikators zielt die Strategie darauf ab, zuverlässigere Kauf- und Verkaufspunkte im Markt zu identifizieren. Der Kern der Strategie besteht darin, dass ein Handelssignal nur dann ausgelöst wird, wenn sowohl die RSI-Divergenz als auch das RSI-Crossover gleichzeitig auftreten. Diese doppelte Bestätigungsmechanik trägt dazu bei, die Genauigkeit und Zuverlässigkeit der Trades zu verbessern.

Strategieprinzip

-

RSI-Divergenz:

- Bullische Divergenz: Tritt auf, wenn der Preis ein neues Tief, der RSI jedoch kein neues Tief bildet.

- Bärische Divergenz: Tritt auf, wenn der Preis ein neues Hoch, der RSI jedoch kein neues Hoch bildet.

-

RSI-Crossover:

- Kaufsignal: Der RSI durchbricht die überverkaufte Zone (unter 30) nach oben.

- Verkaufssignal: Der RSI durchbricht die überkaufte Zone (über 70) nach unten.

-

Signalerzeugung:

- Kaufbedingung: Gleichzeitiges Vorliegen einer bullischen RSI-Divergenz und eines RSI-Aufwärtsdurchbruchs der überverkauften Linie.

- Verkaufsbedingung: Gleichzeitiges Vorliegen einer bärischen RSI-Divergenz und eines RSI-Abwärtsdurchbruchs der überkauften Linie.

-

Parametereinstellungen:

- RSI-Zeitraum: 14 (einstellbar)

- Überkaufte Linie: 70 (einstellbar)

- Überverkaufte Linie: 30 (einstellbar)

- Divergenz-Suchzeitraum: 90 Kerzen (einstellbar)

Strategievorteile

-

Hohe Zuverlässigkeit: Durch die Kombination von RSI-Divergenz- und Crossover-Signalen wird die Zuverlässigkeit der Handelssignale erheblich erhöht und das Risiko von Fehlsignalen verringert.

-

Trendidentifikation: Die Strategie kann Wendepunkte von Markttrends effektiv erfassen und eignet sich für den mittel- bis langfristigen Handel.

-

Hohe Flexibilität: Die Schlüsselparameter der Strategie sind alle anpassbar, um sich an unterschiedliche Marktbedingungen und Handelsprodukte anzupassen.

-

Risikokontrolle: Durch den strengen doppelten Bestätigungsmechanismus wird das Handelsrisiko effektiv kontrolliert.

-

Visuelle Unterstützung: Die Strategie bietet klare Chartmarkierungen, die es Händlern erleichtern, die Marktsituation intuitiv zu verstehen.

Strategierisiken

-

Nachlaufverhalten: Aufgrund der doppelten Bestätigung können frühe Phasen schneller Preisbewegungen verpasst werden.

-

Übermäßige Abhängigkeit vom RSI: Unter bestimmten Marktbedingungen kann ein einzelner Indikator die Marktsituation möglicherweise nicht vollständig abbilden.

-

Parameterempfindlichkeit: Unterschiedliche Parametereinstellungen können zu stark abweichenden Handelsergebnisse führen und erfordern eine sorgfältige Optimierung.

-

Fehlsignalrisiko: Obwohl die doppelte Bestätigung das Risiko von Fehlsignalen verringert, können diese in stark volatilen Märkten dennoch auftreten.

-

Fehlen eines Stop-Loss-Mechanismus: Die Strategie selbst enthält keinen eingebauten Stop-Loss, sodass Händler diesen zusätzlich festlegen müssen.

Optimierungsrichtungen

-

Kombination mehrerer Indikatoren: Einführung weiterer technischer Indikatoren (z. B. MACD, Bollinger-Bänder) zur Kreuzvalidierung, um die Signalzuverlässigkeit weiter zu erhöhen.

-

Adaptive Parameter: Dynamische Anpassung der RSI-Periode und -Schwellenwerte basierend auf der Marktvolatilität, um sich verschiedenen Marktumgebungen anzupassen.

-

Integration eines Stop-Loss-Mechanismus: Entwicklung einer auf ATR oder festen Prozentwerten basierenden Stop-Loss-Strategie zur Begrenzung des Einzelhandelsrisikos.

-

Zeitfilter: Einführung von Handelszeitfenstern, um den Handel in ungünstigen Zeiträumen zu vermeiden.

-

Volatilitätsfilter: Unterdrückung von Handelssignalen in Phasen niedriger Volatilität, um das Risiko von Fehlausbrüchen zu verringern.

-

Kombination von Volumen und Preis: Einführung der Volumenanalyse zur Erhöhung der Glaubwürdigkeit der Signale.

-

Optimierung durch maschinelles Lernen: Verwendung von Algorithmen des maschinellen Lernens zur Optimierung der Parameterauswahl und Verbesserung der Anpassungsfähigkeit der Strategie.

Zusammenfassung

Die Dual-RSI-Strategie schafft durch die geschickte Kombination von RSI-Divergenz- und Crossover-Signalen ein leistungsstarkes und flexibles Handelssystem. Sie kann nicht nur wichtige Wendepunkte von Markttrends effektiv erfassen, sondern erhöht auch die Zuverlässigkeit der Handelssignale durch den doppelten Bestätigungsmechanismus erheblich. Obwohl die Strategie gewisse Risiken wie Nachlaufverhalten und Parameterempfindlichkeit aufweist, können diese durch angemessene Optimierung und Risikomanagement wirksam gemindert werden. In Zukunft bietet die Strategie durch die Einführung fortschrittlicher Techniken wie Kreuzvalidierung mehrerer Indikatoren, adaptiver Parameter und maschinellem Lernen noch großes Entwicklungspotenzial. Für quantitative Händler, die ein robustes und zuverlässiges Handelssystem suchen, ist die Dual-RSI-Strategie zweifellos eine gründliche Untersuchung und praktische Anwendung wert.

- 1