Dynamische Strategie mit Multi-Zeitraum-MA-Kreuzung und Volatilitätsfilter

Übersicht

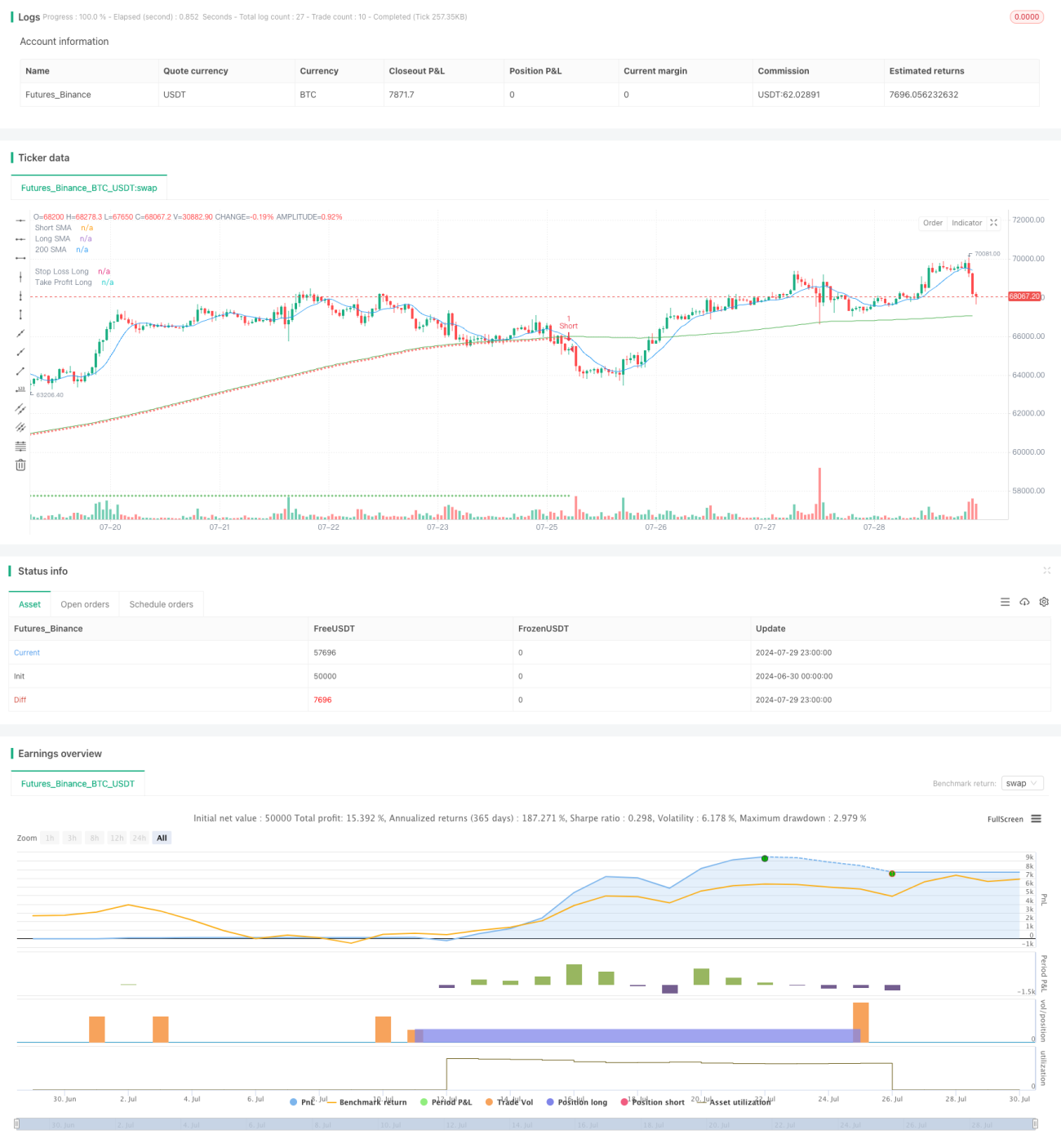

Es handelt sich um eine quantitative Handelsstrategie, die einen Multi-Zeitrahmen-Crossover des Simple Moving Average (SMA) mit einem Volatilitätsfilter kombiniert. Die Strategie nutzt den Crossover zwischen einem kurzfristigen und einem langfristigen SMA zur Generierung von Handelssignalen und verwendet den Average True Range (ATR)-Indikator als Volatilitätsfilter, um Fehlsignale zu reduzieren. Die Strategie beinhaltet zudem einen dynamischen Stop-Loss basierend auf dem 200-Tage-SMA sowie ein festgelegtes Gewinnziel, mit dem Ziel, das Risikomanagement zu optimieren und die Rentabilität zu steigern.

Strategieprinzip

-

MA-Crossover-Signal: Die Strategie verwendet den Crossover zwischen einem kurzfristigen (10 Tage) und einem langfristigen (200 Tage) SMA zur Generierung von Kauf- und Verkaufssignalen. Ein Long-Signal wird erzeugt, wenn der kurzfristige SMA den langfristigen SMA von unten nach oben kreuzt; ein Short-Signal entsteht beim Kreuzen von oben nach unten.

-

Volatilitätsfilter: Als Volatilitätsindikator wird der 14-Tage-ATR verwendet. Ein Handelssignal wird nur dann ausgeführt, wenn der aktuelle ATR ein bestimmtes Vielfaches (festgelegt durch den vom Benutzer eingestellten ATR-Multiplikator) seines 14-Tage-Durchschnitts übersteigt. Dies hilft, potenzielle Fehlsignale in Phasen geringer Volatilität herauszufiltern.

-

Dynamischer Stop-Loss: Die Strategie verwendet den 200-Tage-SMA als Basis für den dynamischen Stop-Loss. Der Stop-Loss für Long-Positionen liegt bei 99,9 % des 200-Tage-SMA, der für Short-Positionen bei 100,1 % des 200-Tage-SMA.

-

Festes Gewinnziel: Die Strategie setzt für jeden Trade ein festes Gewinnziel. Das Gewinnziel für Long-Trades ist der Einstiegspreis plus 7,5 Preiseinheiten, für Short-Trades der Einstiegspreis minus 7,5 Preiseinheiten.

Strategievorteile

-

Mehrfache Signalbestätigung: Durch die Kombination von MA-Crossover und Volatilitätsfilter wird das Risiko von Fehlsignalen reduziert und die Zuverlässigkeit der Trades erhöht.

-

Dynamisches Risikomanagement: Der dynamische Stop-Loss basierend auf dem 200-Tage-SMA ermöglicht es der Strategie, sich an veränderte Marktbedingungen anzupassen und eine flexiblere Risikokontrolle zu bieten.

-

Klares Gewinnziel: Das feste Gewinnziel hilft, realisierte Gewinne zu schützen und verhindert, dass übermäßige Gier zu Drawdowns führt.

-

Hohe Anpassungsfähigkeit: Die Strategieparameter können an verschiedene Märkte und Handelsinstrumente angepasst werden, was die Vielseitigkeit der Strategie erhöht.

-

Visuelle Unterstützung: Die Strategie zeichnet verschiedene SMA-Linien, Stop-Loss- und Gewinnzielniveaus im Chart ein, was dem Händler ein intuitives Marktanalysewerkzeug bietet.

Strategierisiken

-

Nachlaufende Eigenschaft der MA: SMAs sind inhärent nachlaufende Indikatoren und können in schnelllebigen Märkten zu verzögerten Signalen führen, was zu verspäteten Ein- oder Ausstiegen führt.

-

Übermäßiger Handel: In Märkten mit hoher Volatilität, aber ohne klaren Trend, kann die Strategie zu viele Handelssignale generieren, was die Transaktionskosten erhöht.

-

Einschränkung des festen Gewinnziels: Ein festes Gewinnziel kann in starken Trends zu vorzeitigen Ausstiegen führen und potenzielle Gewinne begrenzen.

-

Abhängigkeit von bestimmten Marktbedingungen: Die Strategie funktioniert in trendstarken Märkten gut, kann aber in Seitwärtsmärkten oder bei schnellen Umkehrungen schlechter abschneiden.

-

Parameterempfindlichkeit: Die Performance der Strategie hängt stark von den gewählten Parametern ab; eine ungeeignete Parametrisierung kann zu schwachen Ergebnissen führen.

Optimierungsmöglichkeiten

-

Dynamische Parameteranpassung: Es könnte in Betracht gezogen werden, die SMA-Perioden und den ATR-Multiplikator dynamisch an die Marktbedingungen anzupassen.

-

Hinzufügen eines Trendstärkefilters: Einführung zusätzlicher Trendstärkeindikatoren (wie ADX), um sicherzustellen, dass nur in starken Trendmärkten gehandelt wird.

-

Optimierung des Gewinnziels: Verwendung eines dynamischen Gewinnziels, z. B. basierend auf dem ATR oder der jüngsten Preisspanne, um sich besser an die Marktvolatilität anzupassen.

-

Einführung eines Teilausstiegsmechanismus: Teilweises Schließen von Positionen beim Erreichen bestimmter Gewinnniveaus, um Gewinne teilweise zu sichern und gleichzeitig die verbleibende Position weiterlaufen zu lassen.

-

Erkennung von Marktregimen: Entwicklung eines Algorithmus zur Identifizierung verschiedener Marktzustände (z. B. Trend, Range, hohe Volatilität) und entsprechende Anpassung der Strategieparameter oder Aussetzung des Handels.

-

Optimierung des Stop-Loss-Mechanismus: Verwendung eines Trailing Stops oder eines Stop-Loss basierend auf Unterstützungs-/Widerstandsniveaus, um ein flexibleres Risikomanagement zu bieten.

Zusammenfassung

Diese dynamische Strategie, die einen Multi-Zeitrahmen-MA-Crossover mit einem Volatilitätsfilter kombiniert, vereint klassische Elemente der technischen Analyse mit modernen Risikomanagementtechniken. Durch die Integration von SMA-Crossover-Signalen, ATR-Volatilitätsfilter, dynamischem Stop-Loss und festem Gewinnziel zielt die Strategie darauf ab, Markttrends zu erfassen und gleichzeitig das Risiko zu kontrollieren. Trotz einiger inhärenter Einschränkungen hat die Strategie das Potenzial, durch kontinuierliche Optimierung und adaptive Anpassungen zu einem robusten Handelssystem zu werden. Händler sollten bei der Anwendung dieser Strategie auf die Parameterauswahl und das Backtesting achten und sie an spezifische Marktbedingungen sowie ihre persönliche Risikotoleranz anpassen.

- 1